अवलोकन

बहु-स्तरीय सांख्यिकीय प्रतिगमन ट्रेडिंग रणनीति एक उन्नत मात्रात्मक ट्रेडिंग सिस्टम है, जो तीन-स्तरीय रैखिक प्रतिगमन ढांचे का उपयोग करती है, जिसमें सांख्यिकीय सत्यापन और एकीकृत भार वितरण तंत्र शामिल है। यह रणनीति अल्पकालिक, मध्यम और दीर्घकालिक मूल्य प्रवृत्तियों का एक साथ विश्लेषण करती है, कठोर सांख्यिकीय महत्व परीक्षणों के माध्यम से उच्च-विश्वास दिशात्मक संकेत उत्पन्न करती है, और सख्त जोखिम नियंत्रण उपायों को लागू करती है। रणनीति का मूल कई समय सीमाओं के रैखिक प्रतिगमन विश्लेषण परिणामों को भारित करके एकीकृत करना है, ऐतिहासिक बैकटेस्टिंग के माध्यम से संकेत गुणवत्ता सुनिश्चित करना, और विश्वास के अनुसार गतिशील रूप से पोजीशन आकार को समायोजित करना है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-स्तरीय सांख्यिकीय रैखिक प्रतिगमन विश्लेषण पर आधारित है, जिसमें निम्नलिखित प्रमुख घटक शामिल हैं:

-

बहु-स्तरीय प्रतिगमन इंजन: रणनीति तीन अनुकूलन योग्य समय सीमाओं (अल्पकालिक/मध्यम/दीर्घकालिक) पर समानांतर रूप से रैखिक प्रतिगमन विश्लेषण करती है, जो डिफ़ॉल्ट रूप से 20/50/100 अवधियों पर सेट होते हैं। प्रत्येक समय सीमा के ढलान, R-वर्ग मान और सहसंबंध गुणांक जैसे सांख्यिकीय संकेतकों की गणना करके भविष्य की कीमत प्रवृत्ति की भविष्यवाणी की जाती है। केवल जब R-वर्ग मान, सहसंबंध गुणांक और ढलान का पूर्ण मान पूर्व निर्धारित थ्रेसहोल्ड से अधिक होता है, तब प्रतिगमन विश्लेषण परिणाम को सांख्यिकीय रूप से महत्वपूर्ण माना जाता है।

-

संकेत सत्यापन प्रणाली: रणनीति एक बैकटेस्टिंग तंत्र डिज़ाइन करती है, जो ऐतिहासिक पूर्वानुमानों और वास्तविक मूल्य चालों की तुलना करके पूर्वानुमान सटीकता का मूल्यांकन करती है। तीन समय सीमाओं के संकेतों को एकीकृत करने के लिए भारित एकीकरण विधि का उपयोग किया जाता है, जो अल्पकालिक, मध्यम और दीर्घकालिक संकेतों को अलग-अलग भार देता है (डिफ़ॉल्ट 0.4/0.35/0.25)। समग्र आत्मविश्वास स्कोर सांख्यिकीय शक्ति, अंतर-स्तरीय स्थिरता और सत्यापन सटीकता को जोड़ता है।

-

जोखिम प्रबंधन तंत्र: रणनीति संकेत आत्मविश्वास के अनुसार गतिशील रूप से पोजीशन आकार को समायोजित करती है (डिफ़ॉल्ट रूप से खाते की धनराशि का 50%), दैनिक अधिकतम हानि सीमा निर्धारित करती है (डिफ़ॉल्ट 12%), और जब यह सीमा पूरी हो जाती है तो स्वचालित रूप से ट्रेडिंग बंद कर देती है। साथ ही, विदेशी मुद्रा ट्रेडिंग की विशेषताओं को ध्यान में रखते हुए, रणनीति में स्प्रेड स्लिपेज और प्रतिशत-आधारित कमीशन सेटिंग्स शामिल हैं।

संकेत उत्पादन तर्क के लिए आवश्यक है कि एकीकृत स्कोर का पूर्ण मान 0.5 से अधिक हो, समग्र आत्मविश्वास पूर्व निर्धारित थ्रेसहोल्ड (डिफ़ॉल्ट 0.75) से ऊपर हो, अल्पकालिक और मध्यम प्रतिगमन सांख्यिकीय रूप से महत्वपूर्ण हों, और दैनिक हानि सीमा सक्रिय न हुई हो। जब विपरीत उच्च-आत्मविश्वास संकेत उत्पन्न होता है या दैनिक हानि सीमा ट्रिगर होती है, तो रणनीति पोजीशन बंद करने का निष्पादन करती है।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

-

बहु-आयामी बाजार विश्लेषण: अल्पकालिक, मध्यम और दीर्घकालिक मूल्य प्रवृत्तियों का एक साथ विश्लेषण करके, रणनीति बाजार की गतिशीलता को व्यापक रूप से समझती है, जिससे एकल समय सीमा के कारण होने वाले एकतरफा निर्णय से बचा जा सकता है।

-

सांख्यिकीय कठोरता: रणनीति सख्त सांख्यिकीय महत्व परीक्षण (R-वर्ग मान, सहसंबंध गुणांक, ढलान थ्रेसहोल्ड) लागू करती है, जिससे सुनिश्चित होता है कि केवल उच्च गुणवत्ता वाले प्रतिगमन विश्लेषण परिणाम ही संकेत उत्पादन में उपयोग किए जाते हैं, जिससे झूठे संकेतों की संभावना काफी कम हो जाती है।

-

अनुकूली पोजीशन प्रबंधन: रणनीति संकेत आत्मविश्वास के अनुसार गतिशील रूप से पोजीशन आकार को समायोजित करती है, उच्च आत्मविश्वास के मामले में पोजीशन बढ़ाती है और कम आत्मविश्वास के मामले में जोखिम जोखिम को कम करती है, जिससे जोखिम और लाभ का बुद्धिमान संतुलन प्राप्त होता है।

-

अंतर्निहित सत्यापन तंत्र: ऐतिहासिक बैकटेस्टिंग के माध्यम से पूर्वानुमान सटीकता का मूल्यांकन करके, यह संकेत गुणवत्ता के लिए एक अतिरिक्त सुरक्षा परत प्रदान करता है, जिससे रणनीति की स्थिरता और विश्वसनीयता में प्रभावी रूप से सुधार होता है।

-

व्यापक जोखिम नियंत्रण: दैनिक अधिकतम हानि सीमा निर्धारित करके, एक दिन में बड़े पैमाने पर हानि को रोकता है और खाते की धनराशि की सुरक्षा करता है। जब सीमा पूरी हो जाती है, तो यह स्वचालित रूप से ट्रेडिंग बंद कर देता है और बाजार की स्थितियों में सुधार की प्रतीक्षा करता है।

-

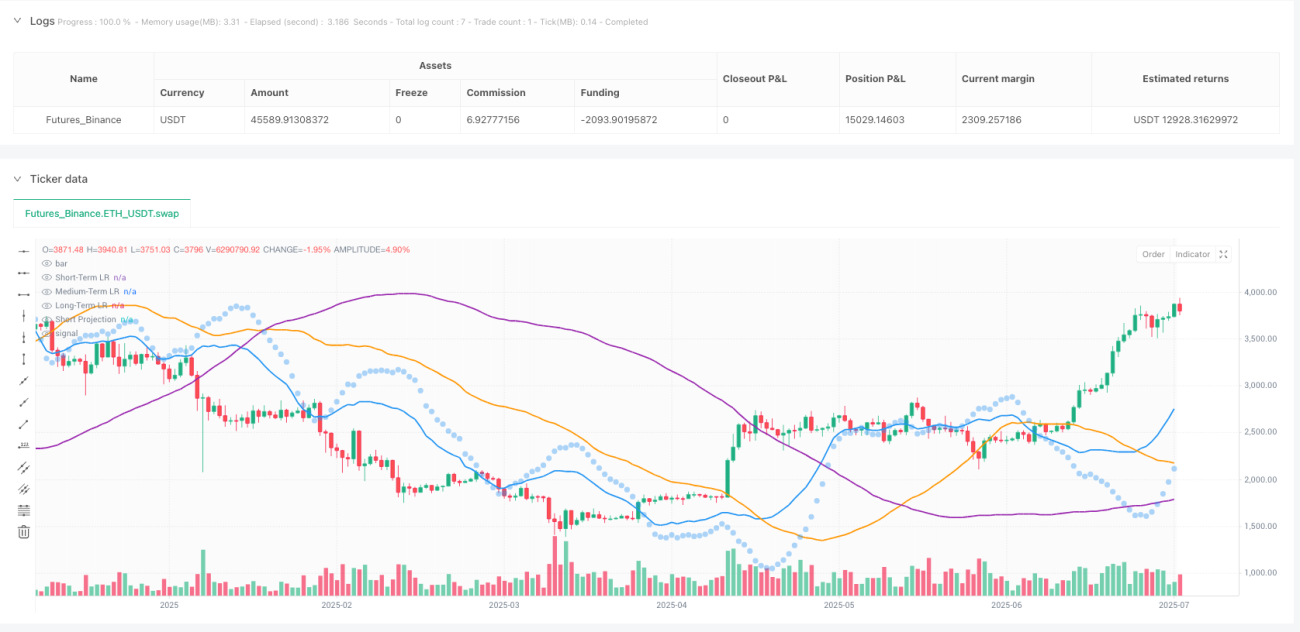

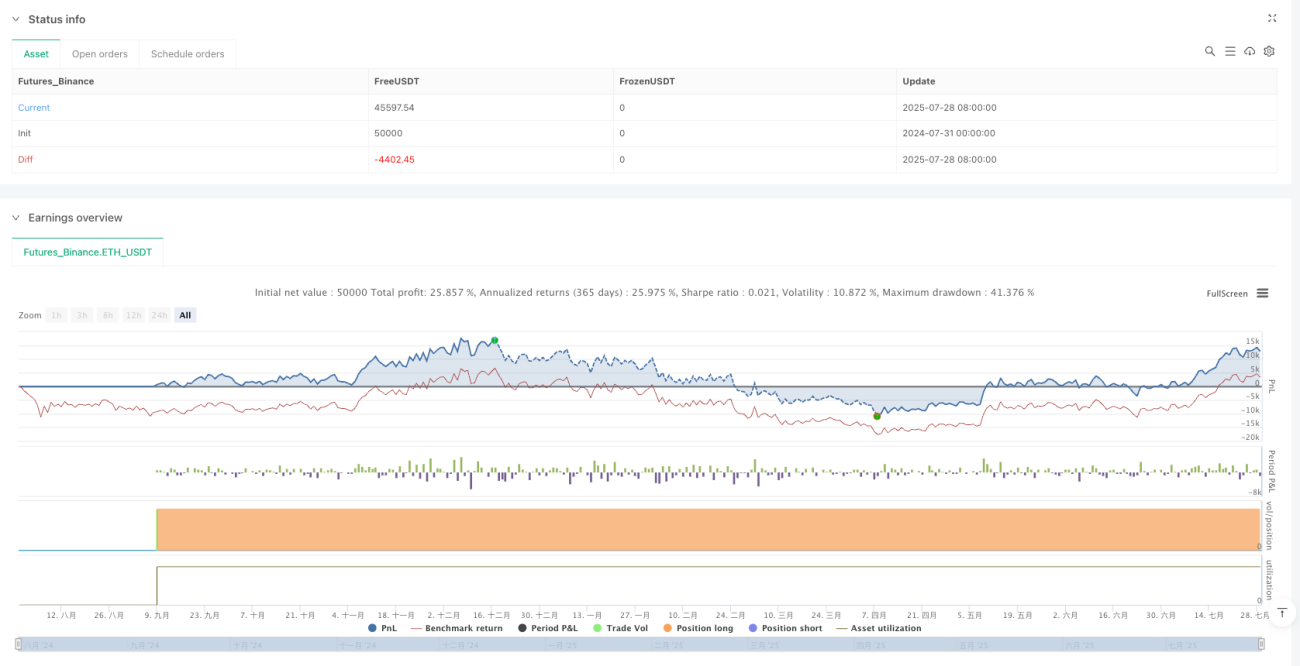

दृश्य निर्णय समर्थन: रणनीति वास्तविक समय प्रतिगमन रेखा चार्ट (तीन अलग-अलग रंगों में), अल्पकालिक पूर्वानुमान चिह्न, बाजार झुकाव पृष्ठभूमि रंग पहचानकर्ता, और व्यापक सांख्यिकीय डेटा पैनल (R-वर्ग संकेतक, सत्यापन स्कोर, लाभ-हानि स्थिति) प्रदान करती है, जो ट्रेडिंग निर्णयों के लिए सहज समर्थन प्रदान करती है।

रणनीति जोखिम

यद्यपि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित संभावित जोखिम हैं:

-

पैरामीटर संवेदनशीलता: रणनीति कई प्रमुख मापदंडों (R-वर्ग थ्रेसहोल्ड, न्यूनतम सहसंबंध गुणांक, ढलान थ्रेसहोल्ड आदि) पर निर्भर करती है, और इन मापदंडों की सेटिंग्स का रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुचित पैरामीटर सेटिंग्स अधिक ट्रेडिंग या महत्वपूर्ण संकेतों को छोड़ने का कारण बन सकती हैं। समाधान: ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से पैरामीटर सेटिंग्स को अनुकूलित करें, और समय-समय पर पैरामीटर प्रभावशीलता का पुनर्मूल्यांकन करें।

-

बाजार की स्थितियों में परिवर्तन: उच्च अस्थिरता या अप्रत्याशित घटनाओं के दौरान, रैखिक प्रतिगमन की भविष्यवाणी क्षमता काफी कम हो सकती है, जिससे रणनीति का प्रदर्शन खराब हो सकता है। समाधान: बाजार की स्थिति पहचान तंत्र जोड़ें, और गैर-रैखिक बाजार वातावरण में स्वचालित रूप से ट्रेडिंग को समायोजित या रोक दें।

-

सांख्यिकीय अंतराल: रैखिक प्रतिगमन विश्लेषण स्वाभाविक रूप से एक अंतराल संकेतक है, और तेजी से मुड़ने वाले बाजारों में यह पर्याप्त तेज़ी से प्रतिक्रिया नहीं कर सकता है। समाधान: अग्रणी संकेतकों या मोमेंटम संकेतकों को एकीकृत करने पर विचार करें, जिससे बाजार के मोड़ बिंदुओं के प्रति रणनीति की संवेदनशीलता बढ़ाई जा सके।

-

अधिक फिटिंग का जोखिम: बहु-स्तरीय सांख्यिकीय ढांचा ऐतिहासिक डेटा के लिए अधिक फिटिंग कर सकता है, जिससे भविष्य के बाजार वातावरण में खराब प्रदर्शन हो सकता है। समाधान: आगे का परीक्षण और क्रॉस-सत्यापन लागू करें, जिससे रणनीति की मजबूती और अनुकूलनशीलता सुनिश्चित हो सके।

-

गणना जटिलता: रणनीति के बहु-स्तरीय प्रतिगमन विश्लेषण और सांख्यिकीय सत्यापन के लिए बड़ी मात्रा में कम्प्यूटेशनल संसाधनों की आवश्यकता होती है, और उच्च-आवृत्ति ट्रेडिंग वातावरण में इसमें निष्पादन विलंब हो सकता है। समाधान: कोड दक्षता को अनुकूलित करें, और अधिक कुशल सांख्यिकीय गणना विधियों का उपयोग करने पर विचार करें।

रणनीति अनुकूलन दिशा-निर्देश

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

गतिशील समय सीमा अनुकूलन: वर्तमान में रणनीति निश्चित लघु/मध्यम/दीर्घकालिक समय सीमा लंबाई का उपयोग करती है। बाजार की अस्थिरता के अनुसार इन मापदंडों को स्वचालित रूप से समायोजित करने पर विचार किया जा सकता है। उच्च अस्थिरता वाले बाजारों में समय सीमा को छोटा करें, और कम अस्थिरता वाले बाजारों में समय सीमा को लंबा करें, जिससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके।

-

पूर्वानुमान मॉडल को मजबूत करना: वर्तमान रणनीति केवल रैखिक प्रतिगमन का उपयोग करती है। अधिक जटिल मॉडल जैसे बहुपद प्रतिगमन, ARIMA या मशीन लर्निंग मॉडल (जैसे रैंडम फॉरेस्ट, सपोर्ट वेक्टर मशीन आदि) को एकीकृत करने पर विचार किया जा सकता है, जिससे पूर्वानुमान सटीकता में सुधार हो सके।

-

बाजार वातावरण वर्गीकरण: बाजार वातावरण पहचान मॉड्यूल जोड़ें, जो ट्रेंडिंग बाजार और रेंज-बाउंड बाजार के बीच अंतर करे। विभिन्न बाजार वातावरणों में अलग-अलग ट्रेडिंग तर्क और पैरामीटर सेटिंग्स का उपयोग करें, जिससे रणनीति की अनुकूलनशीलता बढ़े।

-

सत्यापन तंत्र को अनुकूलित करना: वर्तमान बैकटेस्टिंग मुख्य रूप से अल्पकालिक पूर्वानुमानों पर आधारित है। इसे सभी तीन समय सीमाओं तक विस्तारित किया जा सकता है और अधिक जटिल सत्यापन विधियों जैसे रोलिंग विंडो क्रॉस-सत्यापन को लागू किया जा सकता है, जिससे सत्यापन की विश्वसनीयता बढ़े।

-

उन्नत जोखिम प्रबंधन: अधिक जटिल जोखिम प्रबंधन तकनीकों जैसे गतिशील स्टॉप-लॉस स्तर, अस्थिरता-समायोजित पोजीशन आकार, सहसंबंधित परिसंपत्तियों के बीच जोखिम समानता आदि को शामिल करें, जिससे रणनीति के जोखिम-समायोजित रिटर्न में और सुधार हो सके।

-

भावना और मौलिक कारकों का एकीकरण: मॉडल में बाजार भावना संकेतकों या मौलिक कारकों जैसे अस्थिरता सूचकांक, ब्याज दर अंतर या आर्थिक डेटा रिलीज़ के प्रभाव को एकीकृत करने पर विचार करें, जिससे एक अधिक व्यापक ट्रेडिंग निर्णय ढांचा तैयार हो सके।

सारांश

बहु-स्तरीय सांख्यिकीय प्रतिगमन ट्रेडिंग रणनीति एक तकनीकी रूप से उन्नत और सावधानीपूर्वक डिज़ाइन की गई मात्रात्मक ट्रेडिंग प्रणाली है। यह बहु-स्तरीय रैखिक प्रतिगमन विश्लेषण, सख्त सांख्यिकीय सत्यापन और बुद्धिमान जोखिम नियंत्रण के संयोजन के माध्यम से ट्रेडिंग निर्णयों के लिए एक ठोस गणितीय आधार प्रदान करती है। इस रणनीति का सबसे बड़ा लाभ इसकी व्यापक बाजार विश्लेषण क्षमता और कठोर सांख्यिकीय पद्धति है, जो अल्पकालिक, मध्यम और दीर्घकालिक मूल्य प्रवृत्तियों पर एक साथ विचार करती है और उनके सांख्यिकीय महत्व का परीक्षण करती है, जिससे निम्न-गुणवत्ता वाले संकेतों को प्रभावी ढंग से फ़िल्टर किया जाता है।

रणनीति का एकीकृत भार तंत्र और अनुकूली पोजीशन प्रबंधन प्रणाली इसे संकेत गुणवत्ता के अनुसार गतिशील रूप से ट्रेडिंग निर्णयों और जोखिम जोखिम को समायोजित करने में सक्षम बनाती है, जबकि अंतर्निहित बैकटेस्टिंग और दैनिक हानि सीमा अतिरिक्त सुरक्षा प्रदान करती है। पूर्ण दृश्य इंटरफ़ेस और सांख्यिकीय डेटा पैनल व्यापारियों को सहज निर्णय समर्थन उपकरण भी प्रदान करते हैं।

यद्यपि इस रणनीति में पैरामीटर संवेदनशीलता, बाजार की स्थितियों के अनुकूलन और सांख्यिकीय अंतराल जैसे संभावित जोखिम हैं, लेकिन नियमित पैरामीटर अनुकूलन, बाजार वातावरण वर्गीकरण और पूर्वानुमान मॉडल संवर्धन जैसी दिशाओं में अनुकूलन के माध्यम से इसकी मजबूती और लाभप्रदता में और सुधार किया जा सकता है। कुल मिलाकर, यह एक उन्नत रणनीति है जो मात्रात्मक वित्तीय तकनीक को व्यावहारिक ट्रेडिंग सुरक्षा उपायों के साथ जोड़ती है, और विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जिन्हें सांख्यिकीय विधियों की कुछ समझ है।

- 1