संस्थागत प्रवृत्ति ब्रेकआउट ट्रेडिंग सिस्टम (IB-Box) और ATR डायनामिक स्टॉप-लॉस एवं टेक-प्रॉफिट रणनीति

सिंहावलोकन

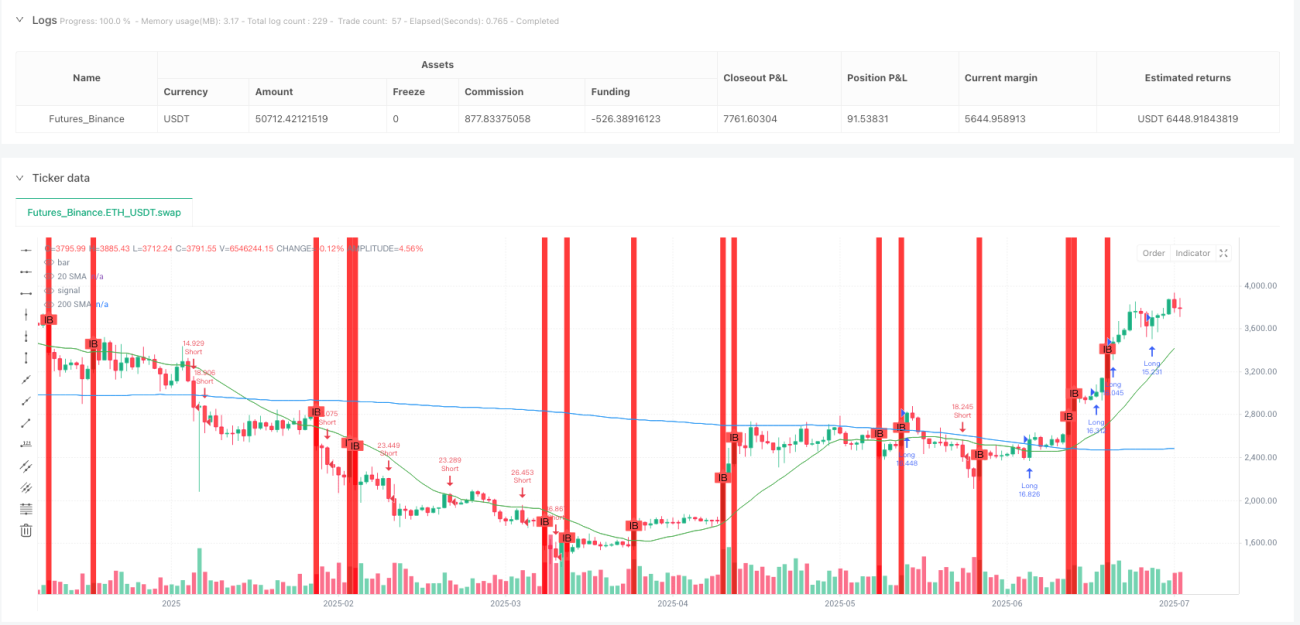

संस्थागत ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (IB-Box) एक मात्रात्मक ट्रेडिंग रणनीति है जो संस्थागत बार (Institutional Bar) की पहचान और ब्रेकआउट पर आधारित है। यह रणनीति पहले बाजार में संस्थागत विशेषताओं वाले मूल्य बार की पहचान करती है, जो आमतौर पर बड़ी पूंजी की भागीदारी वाली बाजार गतिविधि को दर्शाते हैं। रणनीति इन संस्थागत बारों के आसपास एक "खजाना बॉक्स" (Treasure Box) बनाती है, और जब कीमत बॉक्स की ऊपरी सीमा को तोड़ती है तो लॉन्ग में जाती है, और जब निचली सीमा को तोड़ती है तो शॉर्ट में जाती है। रणनीति में ट्रेंड की पुष्टि के लिए मूविंग एवरेज सिस्टम भी शामिल है, और गतिशील जोखिम प्रबंधन के लिए ATR संकेतक का उपयोग करती है, जिसमें स्टॉप-लॉस और टेक-प्रॉफिट शामिल हैं। जोखिम-पुरस्कार अनुपात (RRR) 1:2 निर्धारित किया गया है, जिससे सुनिश्चित होता है कि प्रत्येक ट्रेड का संभावित लाभ संभावित जोखिम का दोगुना है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य आधार "संस्थागत ट्रेडिंग बार" की पहचान और उपयोग है, जो एक विशेष मूल्य बार है जिसमें निम्नलिखित विशेषताएँ हैं:

- शारीरिक अनुपात (body ratio) 0.7 से अधिक होता है, जो दर्शाता है कि समापन मूल्य और उद्घाटन मूल्य के बीच की दूरी पूरे बार रेंज का 70% से अधिक है।

- रेंज बार (range bar) 20-अवधि की रेंज बार के औसत से 1.5 गुना अधिक होता है, जो असामान्य अस्थिरता को इंगित करता है।

जब संस्थागत बार की पहचान हो जाती है, तो रणनीति इसके आसपास 10 बारों के लिए एक "खजाना बॉक्स" बनाती है, जिसकी ऊपरी सीमा संस्थागत बार का उच्चतम मूल्य और निचली सीमा संस्थागत बार का न्यूनतम मूल्य होता है। फिर, निम्नलिखित शर्तों के आधार पर ट्रेड किए जाते हैं:

लॉन्ग की शर्तें:

- कीमत बॉक्स की ऊपरी सीमा को पार करके बंद होती है।

- कीमत 20 और 200-अवधि के सरल मूविंग एवरेज के ऊपर होती है।

- वर्तमान बार हरी (समापन मूल्य उद्घाटन मूल्य से अधिक) होता है।

शॉर्ट की शर्तें:

- कीमत बॉक्स की निचली सीमा को पार करके बंद होती है।

- कीमत 20 और 200-अवधि के सरल मूविंग एवरेज के नीचे होती है।

- वर्तमान बार लाल (समापन मूल्य उद्घाटन मूल्य से कम) होता है।

जोखिम प्रबंधन के लिए, रणनीति 14-अवधि के ATR मान का उपयोग करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेट करती है:

- लॉन्ग स्टॉप-लॉस: वर्तमान समापन मूल्य घटा ATR

- लॉन्ग टेक-प्रॉफिट: वर्तमान समापन मूल्य जमा ATR गुणा जोखिम-पुरस्कार अनुपात (डिफ़ॉल्ट 2)

- शॉर्ट स्टॉप-लॉस: वर्तमान समापन मूल्य जमा ATR

- शॉर्ट टेक-प्रॉफिट: वर्तमान समापन मूल्य घटा ATR गुणा जोखिम-पुरस्कार अनुपात (डिफ़ॉल्ट 2)

रणनीति के लाभ

-

संस्थागत व्यवहार पर आधारित ट्रेडिंग तर्क: संस्थागत ट्रेडिंग बार की पहचान करके, रणनीति बड़ी पूंजी की बाजार गतिविधियों को पकड़ सकती है, जिससे ट्रेडों की विश्वसनीयता बढ़ती है।

-

ट्रेंड पुष्टि तंत्र का समावेश: 20 और 200-अवधि के SMA के संयोजन से, रणनीति सुनिश्चित करती है कि केवल स्थापित ट्रेंड दिशा में ही ट्रेड किया जाए, जिससे विपरीत दिशा में ट्रेड करने से बचा जा सके और सफलता दर में सुधार हो।

-

गतिशील जोखिम प्रबंधन: ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट सेट करने से बाजार की अस्थिरता के अनुसार जोखिम पैरामीटर स्वचालित रूप से समायोजित हो जाते हैं, जो विभिन्न बाजार स्थितियों के अनुकूल होते हैं।

-

निश्चित जोखिम-पुरस्कार अनुपात: डिफ़ॉल्ट 2:1 का जोखिम-पुरस्कार अनुपात सुनिश्चित करता है कि प्रत्येक ट्रेड का संभावित लाभ संभावित जोखिम का दोगुना है, जो दीर्घकालिक लाभप्रदता के लिए सहायक है।

-

दृश्य ट्रेडिंग संकेत: रणनीति संस्थागत बार और खजाना बॉक्स को ग्राफिक रूप से प्रदर्शित करती है, जिससे ट्रेडर बाजार संरचना और संभावित ट्रेडिंग अवसरों को सहजता से समझ सकते हैं।

-

लचीली समय सीमा अनुकूलता: रणनीति कई समय सीमाओं (2 मिनट, 3 मिनट, 5 मिनट और 15 मिनट) पर लागू होती है, जो लचीली ट्रेडिंग विकल्प प्रदान करती है।

-

स्पष्ट प्रवेश और निकास नियम: रणनीति स्पष्ट प्रवेश शर्तें और पूर्व-निर्धारित निकास बिंदु प्रदान करती है, जिससे ट्रेडिंग के दौरान व्यक्तिपरक निर्णय कम हो जाते हैं।

रणनीति के जोखिम

-

फर्जी ब्रेकआउट का जोखिम: कीमत "खजाना बॉक्स" की सीमा को तोड़ने के बाद तेजी से वापस आ सकती है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। इस जोखिम को कम करने के लिए, पुष्टि तंत्र जोड़ने पर विचार किया जा सकता है, जैसे कि क्लोज पर पुष्टि की प्रतीक्षा करना या अतिरिक्त फ़िल्टर जोड़ना।

-

बड़े गैप का जोखिम: महत्वपूर्ण समाचार जारी होने के बाद बाजार में बड़ा गैप हो सकता है, जिससे स्टॉप-लॉस अपेक्षित रूप से निष्पादित नहीं हो सकता। महत्वपूर्ण डेटा या घटनाओं से पहले पोजीशन कम करने या ट्रेडिंग रोकने की सलाह दी जाती है।

-

ट्रेंड उलटने का जोखिम: SMA का उपयोग करके ट्रेंड की पुष्टि करने से ट्रेंड उलटने के शुरुआती चरण में ट्रेडिंग के अवसर चूक सकते हैं। अधिक संवेदनशील ट्रेंड संकेतकों को पूरक के रूप में जोड़ने पर विचार किया जा सकता है।

-

पैरामीटर ओवर-ऑप्टिमाइज़ेशन: ATR लंबाई और जोखिम-पुरस्कार अनुपात को अत्यधिक अनुकूलित करने से ओवरफिटिंग हो सकती है। कई बाजारों और समय सीमाओं पर पैरामीटर की मजबूती का परीक्षण करने की सलाह दी जाती है।

-

तरलता जोखिम: कम तरलता वाले बाजारों में, अपेक्षित मूल्य पर ट्रेड निष्पादित करना मुश्किल हो सकता है। मुख्य रूप से पर्याप्त तरलता वाले बाजारों और समय स्लॉट में ट्रेड करने की सलाह दी जाती है।

-

प्रणालीगत जोखिम: बाजार में असामान्य अस्थिरता के दौरान रणनीति का प्रदर्शन खराब हो सकता है। दैनिक अधिकतम हानि सीमा और समग्र पोजीशन प्रबंधन नियम निर्धारित करने की सलाह दी जाती है।

रणनीति में सुधार की दिशाएँ

-

संस्थागत बार पहचान पैरामीटर का अनुकूलन: वर्तमान रणनीति संस्थागत बार की पहचान के लिए निश्चित 0.7 शारीरिक अनुपात और 1.5 गुना अस्थिरता सीमा का उपयोग करती है। इन पैरामीटरों को समायोज्य बनाने या विभिन्न बाजार विशेषताओं के अनुसार स्वचालित रूप से समायोजित करने पर विचार किया जा सकता है, जिससे संस्थागत बार पहचान की सटीकता में सुधार हो।

-

ट्रेंड पुष्टि तंत्र को मजबूत करना: सरल मूविंग एवरेज के अलावा, ट्रेंड शक्ति संकेतक जैसे ADX या MACD जोड़ने पर विचार किया जा सकता है, ताकि कमजोर ट्रेंड या साइडवे बाजारों में ट्रेड करने से बचा जा सके।

-

खजाना बॉक्स की अवधि का अनुकूलन: वर्तमान में निश्चित 10 बार है, इसे बाजार की अस्थिरता या समय सीमा के अनुसार गतिशील रूप से समायोजित किया जा सकता है, या उपयोगकर्ता द्वारा अनुकूलित इनपुट पैरामीटर के रूप में सेट किया जा सकता है।

-

वॉल्यूम फ़िल्टर जोड़ना: संस्थागत बार की पहचान में वॉल्यूम पुष्टि शामिल करना, जिसमें असामान्य बार के साथ असामान्य वॉल्यूम की आवश्यकता हो, संभावित रूप से सिग्नल की गुणवत्ता में और सुधार कर सकता है।

-

आंशिक लाभ-बुकिंग तंत्र लागू करना: एक निश्चित लाभ तक पहुँचने के बाद स्टॉप-लॉस को लागत मूल्य पर ले जाने या आंशिक रूप से पोजीशन बंद करने पर विचार करें, ताकि कुछ लाभ को लॉक किया जा सके और शेष पोजीशन को लाभ कमाने की अनुमति मिल सके।

-

बाजार स्थिति फ़िल्टर जोड़ना: बाजार की स्थिति (ट्रेंड/साइडवे) की स्वचालित पहचान लागू करें, और केवल ट्रेंडिंग बाजारों में ही इस रणनीति का उपयोग करें, ताकि साइडवे बाजारों में बार-बार होने वाले फर्जी ब्रेकआउट से बचा जा सके।

-

प्रवेश समय का अनुकूलन: ब्रेकआउट के बाद रिट्रेसमेंट पर प्रवेश करने पर विचार करें, न कि सीधे ब्रेकआउट पर, जिससे सफलता दर में सुधार हो सकता है लेकिन कुछ संभावित लाभ का त्याग करना पड़ सकता है।

-

समय फ़िल्टर जोड़ना: बाजार के खुलने और बंद होने के समय के आसपास ट्रेडिंग से बचें, क्योंकि इन समयों में आमतौर पर अस्थिरता अधिक होती है और दिशा स्पष्ट नहीं होती।

निष्कर्ष

संस्थागत ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (IB-Box) एक समग्र ट्रेडिंग रणनीति है जो संस्थागत व्यवहार विश्लेषण, ट्रेंड पुष्टि और गतिशील जोखिम प्रबंधन को जोड़ती है। संस्थागत विशेषताओं वाले मूल्य बार की पहचान करके और उनके आसपास "खजाना बॉक्स" बनाकर, रणनीति का उद्देश्य निरंतरता वाले ब्रेकआउट मूवमेंट को कैप्चर करना है। रणनीति का मुख्य लाभ संस्थागत गतिविधियों पर इसका ध्यान केंद्रित करना है, जो ट्रेंड फ़िल्टरिंग और सख्त जोखिम नियंत्रण के साथ मिलकर एक पूर्ण ट्रेडिंग सिस्टम बनाता है।

हालाँकि यह रणनीति स्पष्ट प्रवेश और निकास नियम प्रदान करती है, फिर भी ट्रेडरों को फर्जी ब्रेकआउट, ट्रेंड उलटने और बाजार की विशेष परिस्थितियों से उत्पन्न जोखिमों पर ध्यान देना चाहिए। संस्थागत बार पहचान पैरामीटरों को अनुकूलित करके, ट्रेंड पुष्टि तंत्र को मजबूत करके, खजाना बॉक्स की अवधि को गतिशील रूप से समायोजित करके और अतिरिक्त फ़िल्टर शर्तों को जोड़कर, इस रणनीति में सुधार की काफी गुंजाइश है।

अंततः, इस रणनीति की सफलता संस्थागत व्यवहार विशेषताओं की सटीक पहचान और बाजार ट्रेंड के सही आकलन पर निर्भर करती है, साथ ही पूर्व-निर्धारित जोखिम प्रबंधन नियमों का सख्ती से पालन करना आवश्यक है। उन निवेशकों के लिए जो संस्थागत गतिविधियों और तकनीकी ब्रेकआउट के आधार पर ट्रेडिंग की तलाश कर रहे हैं, यह एक विचारणीय रणनीति ढाँचा है।

- 1