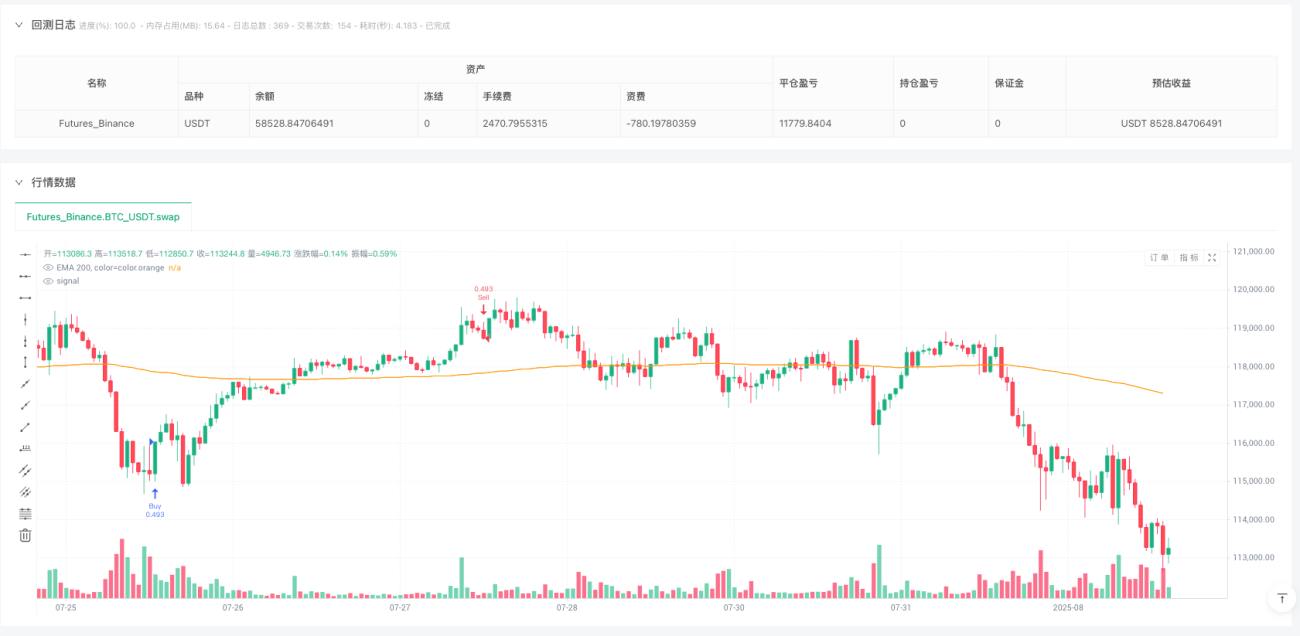

अवलोकन

UT Bot डायनेमिक ट्रेंड ट्रैकिंग और RSI कम्पोजिट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है, जो अनुकूली प्रवृत्ति अनुसरण प्रणाली और सापेक्ष शक्ति सूचकांक (RSI) को जोड़ती है। इस रणनीति का मूल ATR (औसत सच्ची रेंज) का उपयोग करके गतिशील समर्थन और प्रतिरोध बैंड बनाना है, जो RSI के ओवरबॉट/ओवरसोल्ड सिग्नल के साथ मिलकर बाजार के मोड़ को पकड़ता है। साथ ही, इसमें 200-अवधि वाली एक्सपोनेंशियल मूविंग एवरेज (EMA200) को प्रवृत्ति की पुष्टि के लिए शामिल किया गया है। रणनीति में ATR गुणकों पर आधारित गतिशील लाभ-लक्ष्य और स्टॉप-लॉस तंत्र भी डिज़ाइन किया गया है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम प्रबंधन मापदंडों को समायोजित करता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत दो प्रमुख तकनीकी संकेतक प्रणालियों पर आधारित है: UT Bot प्रवृत्ति अनुसरण प्रणाली और RSI ऑसिलेटर।

UT Bot प्रवृत्ति अनुसरण प्रणाली ATR संकेतक के माध्यम से मूल्य के उतार-चढ़ाव की सीमा की गणना करती है और इसके आधार पर गतिशील ऊपरी और निचली पटरियां बनाती है:

- ऊपरी पट्टी (upperBand) = वर्तमान मूल्य + factor * ATR

- निचली पट्टी (lowerBand) = वर्तमान मूल्य - factor * ATR

यह प्रणाली वर्तमान प्रवृत्ति की दिशा निर्धारित करने के लिए एक ट्रैकिंग लाइन (trail) बनाए रखती है:

- जब मूल्य ट्रैकिंग लाइन को ऊपर से पार करता है, तो प्रवृत्ति ऊपर हो जाती है (dir = 1)

- जब मूल्य ट्रैकिंग लाइन को नीचे से पार करता है, तो प्रवृत्ति नीचे हो जाती है (dir = -1)

- प्रवृत्ति में परिवर्तन का संकेत dir चर के मोड़ द्वारा पकड़ा जाता है

साथ ही, रणनीति संकेतों को फ़िल्टर करने के लिए RSI संकेतक का उपयोग करती है:

- जब RSI < 40 (ओवरसोल्ड क्षेत्र) हो और प्रवृत्ति नीचे से ऊपर की ओर मुड़े, तो खरीद संकेत उत्पन्न होता है

- जब RSI > 60 (ओवरबॉट क्षेत्र) हो और प्रवृत्ति ऊपर से नीचे की ओर मुड़े, तो बिक्री संकेत उत्पन्न होता है

इसके अतिरिक्त, रणनीति दीर्घकालिक प्रवृत्ति संदर्भ रेखा के रूप में EMA200 को एकीकृत करती है, और प्रतिशत-आधारित लाभ-लक्ष्य और स्टॉप-लॉस तंत्र निर्धारित करती है: - लाभ-लक्ष्य प्रवेश मूल्य का 3% निर्धारित है

- स्टॉप-लॉस प्रवेश मूल्य का 1.5% निर्धारित है

रणनीति के लाभ

- गतिशील अनुकूलनशीलता: ATR संकेतक के माध्यम से ट्रेडिंग बैंड को स्वचालित रूप से समायोजित करके, यह रणनीति विभिन्न बाजार अस्थिरता वातावरणों के अनुकूल हो सकती है, और उच्च व निम्न अस्थिरता वाले बाजारों में प्रभावी रूप से काम करती है।

- प्रवृत्ति और ऑसिलेटर का संयोजन: यह रणनीति प्रवृत्ति अनुसरण और ऑसिलेटर ट्रेडिंग दोनों दृष्टिकोणों को मिश्रित करती है, स्पष्ट प्रवृत्ति में प्रवृत्ति का अनुसरण करती है और ओवरबॉट/ओवरसोल्ड बाजारों में पलटाव के अवसर तलाशती है, जिससे रणनीति की व्यापकता बढ़ती है।

- सटीक प्रवेश बिंदु: RSI (60/40) के ओवरबॉट/ओवरसोल्ड स्तरों को चौड़ा करके, ट्रेडिंग सिग्नल की आवृत्ति बढ़ती है, साथ ही सिग्नल की गुणवत्ता सुनिश्चित होती है, और प्रवेश समय को अनुकूलित किया जाता है।

- पूर्ण जोखिम प्रबंधन: गतिशील लाभ-लक्ष्य और स्टॉप-लॉस तंत्र को एकीकृत किया गया है, जिसमें लाभ-लक्ष्य अनुपात (3%) स्टॉप-लॉस अनुपात (1.5%) से बड़ा है, जो सकारात्मक अपेक्षा मूल्य ट्रेडिंग सिद्धांत के अनुरूप है और दीर्घकालिक स्थिर लाभ के लिए अनुकूल है।

- सिग्नल की तत्काल सूचना: रणनीति में खरीद/बिक्री सिग्नल के लिए सूचना फ़ंक्शन निर्धारित किया गया है, जिससे ट्रेडर समय पर बाजार के अवसरों को पकड़ सकते हैं।

- स्पष्ट और मॉड्यूलर संरचना: कोड संरचना स्पष्ट है और प्रत्येक कार्यात्मक मॉड्यूल अलग-अलग है, जिससे रखरखाव और अनुकूलन आसान होता है।

रणनीति जोखिम

- अस्थिर बाजार में गलत संकेत: स्पष्ट प्रवृत्ति के बिना अस्थिर बाजार में, रणनीति बार-बार क्रॉसओवर सिग्नल उत्पन्न कर सकती है, जिससे लगातार नुकसान हो सकता है। समाधान प्रवृत्ति शक्ति फ़िल्टरिंग शर्तें जोड़ना है, जैसे ADX संकेतक या प्रवृत्ति अवधि की आवश्यकता।

- बहुत छोटा स्टॉप-लॉस जोखिम: वर्तमान 1.5% स्टॉप-लॉस कुछ उच्च अस्थिरता वाले बाजारों में बहुत छोटा हो सकता है, और बाजार के शोर से आसानी से ट्रिगर हो सकता है। सुझाव है कि ट्रेडिंग उपकरण की विशेषताओं और समय सीमा के अनुसार स्टॉप-लॉस प्रतिशत को गतिशील रूप से समायोजित किया जाए।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन RSI अवधि, ओवरबॉट/ओवरसोल्ड स्तरों और ATR कारक जैसे पैरामीटरों के प्रति संवेदनशील है। विभिन्न पैरामीटर संयोजन विभिन्न बाजार वातावरणों में अलग-अलग प्रदर्शन करते हैं। व्यापक पैरामीटर अनुकूलन और बैकटेस्टिंग की सिफारिश की जाती है।

- बाजार की स्थिति की पहचान का अभाव: रणनीति विभिन्न बाजार स्थितियों (प्रवृत्ति, अस्थिरता, समेकन) को स्पष्ट रूप से अलग नहीं करती है, जिससे कुछ बाजार वातावरणों में प्रदर्शन खराब हो सकता है।

- EMA200 का अपर्याप्त उपयोग: हालांकि EMA200 रेखा खींची गई है, रणनीति इसे ट्रेडिंग शर्त के रूप में उपयोग नहीं करती है, जिससे दीर्घकालिक प्रवृत्ति की जानकारी का पूरा लाभ नहीं उठाया जा सका है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति शक्ति फ़िल्टर जोड़ना: ADX संकेतक या अन्य प्रवृत्ति शक्ति संकेतक शामिल करें, ताकि केवल स्पष्ट प्रवृत्ति में ही ट्रेड किया जाए, और अस्थिर बाजार में गलत संकेतों से बचा जा सके। अनुकूलित स्थिति हो सकती है:प्रवृत्ति शक्ति = ta.adx(14) > 25 खरीद शर्त = प्रवृत्ति शक्ति and trendUp and rsi < rsiUnder

- गतिशील स्टॉप-लॉस तंत्र में सुधार: निश्चित प्रतिशत स्टॉप-लॉस को ATR-आधारित गतिशील स्टॉप-लॉस में बदलें, ताकि विभिन्न बाजार अस्थिरता को समायोजित किया जा सके:stopLoss = atr * slFactor strategy.exit("TP/SL", from_entry="खरीद", profit=tpPercent, loss=stopLoss/close*100)

- वॉल्यूम पुष्टि जोड़ना: महत्वपूर्ण प्रवृत्ति मोड़ आमतौर पर वॉल्यूम में महत्वपूर्ण बदलाव के साथ होते हैं। वॉल्यूम पुष्टि जोड़ने से सिग्नल की गुणवत्ता में सुधार हो सकता है:volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 buy = trendUp and rsi < rsiUnder and volumeConfirmation

- बाजार स्थिति वर्गीकरण ट्रेडिंग: अस्थिरता और प्रवृत्ति संकेतकों के आधार पर बाजार स्थितियों को वर्गीकृत करें, और विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीतियों और मापदंडों का उपयोग करें:isVolatile = atr/close*100 > ऐतिहासिक औसत स्तर isTrending = ta.adx(14) > 25

- समय फ़िल्टर जोड़ना: महत्वपूर्ण आर्थिक डेटा जारी होने या बाजार में तरलता कम होने की अवधि में ट्रेडिंग से बचें, जिससे अप्रत्याशित जोखिम कम हो:validTradingHour = (hour >= 9 and hour <= 16) buy = validTradingHour and trendUp and rsi < rsiUnder

सारांश

UT Bot डायनेमिक ट्रेंड ट्रैकिंग और RSI कम्पोजिट रणनीति एक व्यापक ट्रेडिंग सिस्टम है, जो गतिशील अस्थिरता चैनल और ऑसिलेटर संकेतकों को जोड़ती है। यह UT Bot के अनुकूली चैनलों के माध्यम से प्रवृत्ति परिवर्तनों को पकड़ती है, और RSI के ओवरबॉट/ओवरसोल्ड स्तरों का उपयोग करके प्रवेश संकेतों की पुष्टि करती है, साथ ही प्रतिशत-आधारित जोखिम प्रबंधन तंत्र को एकीकृत करती है। इस रणनीति का सबसे बड़ा लाभ इसकी गतिशील अनुकूलनशीलता और कई तकनीकी संकेतकों के व्यापक उपयोग की क्षमता है, जो विभिन्न बाजार वातावरणों में ट्रेडिंग अवसर ढूंढ सकता है।

हालांकि, यह रणनीति अस्थिर बाजारों में गलत संकेत उत्पन्न कर सकती है और पैरामीटर सेटिंग के प्रति संवेदनशील है। भविष्य में अनुकूलन दिशाओं में प्रवृत्ति शक्ति फ़िल्टर जोड़ना, गतिशील जोखिम प्रबंधन में सुधार, वॉल्यूम पुष्टि शामिल करना और बाजार स्थिति वर्गीकरण ट्रेडिंग शामिल होना चाहिए। इन अनुकूलनों के माध्यम से, रणनीति अपने मौजूदा लाभों को बनाए रखते हुए स्थिरता और अनुकूलनशीलता को और बढ़ा सकती है, और एक अधिक व्यापक और मजबूत मात्रात्मक ट्रेडिंग सिस्टम बन सकती है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई और तार्किक रूप से स्पष्ट मात्रात्मक रणनीति है, जो कुछ तकनीकी विश्लेषण आधार वाले ट्रेडरों के लिए उपयुक्त है। मापदंडों के उचित समायोजन और अनुकूलन दिशाओं के कार्यान्वयन के साथ, यह रणनीति वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त करने की संभावना रखती है।

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("✅ BACKTEST: UT Bot + RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

rsiLen = input.int(14, "RSI Length")- 1