क्लाउड ब्रेकआउट रणनीति: क्लाउड इंडिकेटर और EMA पर आधारित वॉल्यूम-एन्हांस्ड ट्रेडिंग सिस्टम

अवलोकन

क्लाउड ऑसिलेशन ब्रेकआउट रणनीति एक समग्र ट्रेडिंग सिस्टम है जो इचिमोकू क्लाउड (Ichimoku Cloud), एक्सपोनेंशियल मूविंग एवरेज (EMA) और वॉल्यूम फिल्टर को जोड़ती है। यह रणनीति मुख्य रूप से इचिमोकू क्लाउड के बुलिश मार्केट स्ट्रक्चर का उपयोग करके संभावित अपट्रेंड की पहचान करती है, साथ ही वॉल्यूम पुष्टि और EMA फिल्टर के माध्यम से ट्रेडिंग की सटीकता को बढ़ाती है। रणनीति में स्पष्ट स्टॉप-लॉस तंत्र और EMA-आधारित निकास शर्तें डिज़ाइन की गई हैं, जिसका उद्देश्य मजबूत अपट्रेंड को कैप्चर करना और ट्रेंड कमजोर होने पर समय पर बाहर निकलना है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत इचिमोकू क्लाउड के बुलिश अलाइनमेंट और मूल्य स्थिति संबंधों के आधार पर बाजार की प्रवृत्ति की पहचान करना है, और वॉल्यूम और मूविंग एवरेज के माध्यम से पुष्टि करना है। विशेष रूप से:

-

इचिमोकू क्लाउड की गणना:

- टेनकान-सेन (Tenkan-sen): निर्दिष्ट अवधि (डिफ़ॉल्ट 9) के भीतर उच्चतम और निम्नतम मूल्य का औसत

- किजुन-सेन (Kijun-sen): निर्दिष्ट अवधि (डिफ़ॉल्ट 26) के भीतर उच्चतम और निम्नतम मूल्य का औसत

- सेनकोउ स्पैन A (Senkou Span A): टेनकान-सेन और किजुन-सेन का औसत, 26 अवधि आगे स्थानांतरित

- सेनकोउ स्पैन B (Senkou Span B): निर्दिष्ट अवधि (डिफ़ॉल्ट 52) के भीतर उच्चतम और निम्नतम मूल्य का औसत, 26 अवधि आगे स्थानांतरित

-

प्रवेश की शर्तें:

- मूल्य सेनकोउ स्पैन A और सेनकोउ स्पैन B के ऊपर होना चाहिए (अर्थात "क्लाउड" के ऊपर)

- वर्तमान ट्रेडिंग वॉल्यूम पिछले 10 अवधियों के औसत वॉल्यूम से अधिक होना चाहिए

- वैकल्पिक शर्त: मूल्य 44-अवधि EMA के ऊपर होना चाहिए (पैरामीटर के माध्यम से इस शर्त को चालू या बंद किया जा सकता है)

-

निकास की शर्तें:

- मुख्य निकास संकेत: मूल्य 44-अवधि EMA से नीचे गिरना

- स्टॉप-लॉस शर्त: मूल्य प्रवेश मूल्य से 2% (अनुकूलन योग्य प्रतिशत) से अधिक गिरना

-

जोखिम प्रबंधन:

- प्रत्येक ट्रेड में खाता इक्विटी का 10% उपयोग करें

- पूंजी की सुरक्षा के लिए प्रतिशत स्टॉप-लॉस सेट किया जा सकता है

रणनीति का मुख्य तर्क यह है कि जब मूल्य क्लाउड के ऊपर ब्रेकआउट करता है और वॉल्यूम द्वारा पुष्टि होती है, तो यह आमतौर पर एक मजबूत अपट्रेंड की शुरुआत का संकेत देता है; और जब मूल्य EMA से नीचे गिरता है, तो यह संकेत दे सकता है कि ऊपर की गति कमजोर हो रही है, और लाभ की रक्षा के लिए स्थिति से बाहर निकलना आवश्यक है।

रणनीति के लाभ

-

समग्र संकेत पुष्टि तंत्र: कई तकनीकी संकेतकों (इचिमोकू क्लाउड, EMA और वॉल्यूम) को मिलाकर ट्रेडिंग संकेत बनाना, जो फॉल्स ब्रेकआउट के जोखिम को काफी कम करता है।

-

ट्रेंड फॉलोइंग विशेषता: इचिमोकू क्लाउड के माध्यम से दीर्घकालिक प्रवृत्ति दिशा की पहचान करना, न कि केवल अल्पकालिक मूल्य उतार-चढ़ाव पर निर्भर रहना, जो बड़े ट्रेंड को पकड़ने में मदद करता है।

-

वॉल्यूम पुष्टि: वॉल्यूम को औसत से अधिक होना आवश्यक है, यह सुनिश्चित करता है कि ब्रेकआउट को पर्याप्त बाजार भागीदारी का समर्थन मिले, जिससे संकेत की विश्वसनीयता बढ़ती है।

-

लचीला प्रवेश फिल्टर: यह विकल्प चुना जा सकता है कि प्रवेश के लिए मूल्य EMA के ऊपर होना चाहिए या नहीं, जो व्यापारियों को बाजार की स्थितियों के अनुसार रणनीति की आक्रामकता या रूढ़िवादिता को समायोजित करने की अनुमति देता है।

-

स्पष्ट जोखिम नियंत्रण: अंतर्निहित स्टॉप-लॉस तंत्र प्रति ट्रेड अधिकतम हानि सीमा को सीमित करता है, खाता पूंजी की सुरक्षा करता है।

-

अनुकूलित निकास तंत्र: EMA-आधारित निकास रणनीति साधारण मूल्य सुधार की तुलना में अधिक स्थिर होती है, मजबूत ट्रेंड से जल्दी बाहर निकलने से बचाती है।

-

पैरामीटर अनुकूलन योग्यता: सभी प्रमुख पैरामीटर समायोज्य हैं, जिनमें इचिमोकू क्लाउड अवधि, EMA अवधि, वॉल्यूम फिल्टर लंबाई और स्टॉप-लॉस प्रतिशत शामिल हैं, जो रणनीति को विभिन्न बाजार स्थितियों के अनुकूल बनाने में सक्षम बनाता है।

रणनीति के जोखिम

-

क्लाउड ब्रेकआउट के बाद फॉल्स ब्रेकआउट का जोखिम: हालांकि रणनीति में वॉल्यूम और EMA फिल्टर शामिल हैं, फिर भी बाजार क्लाउड ब्रेकआउट के बाद उलट सकता है, जिससे गलत संकेत मिल सकते हैं। समाधान: अतिरिक्त पुष्टि संकेतक जैसे RSI या MACD डाइवर्जेंस जोड़ने पर विचार करें।

-

साइडवेज़ बाजार में खराब प्रदर्शन: इचिमोकू क्लाउड मजबूत ट्रेंडिंग बाजारों में उत्कृष्ट है, लेकिन साइडवेज़ रेंज में कई अमान्य संकेत उत्पन्न कर सकता है। समाधान: बाजार वातावरण फिल्टर जोड़ें, साइडवेज़ बाजार की पहचान होने पर ट्रेडिंग रोक दें।

-

एकल EMA निकास में देरी हो सकती है: केवल EMA पर निकास संकेत के रूप में निर्भर रहना बाजार में तेज गिरावट के दौरान पर्याप्त तेजी से प्रतिक्रिया नहीं कर सकता है। समाधान: वोलैटिलिटी फिल्टर या अधिक संवेदनशील अल्पकालिक मूविंग एवरेज को सहायक निकास शर्त के रूप में जोड़ने पर विचार करें।

-

निश्चित प्रतिशत स्टॉप-लॉस की सीमाएं: विभिन्न बाजारों और समय-सीमाओं में अलग-अलग वोलैटिलिटी विशेषताएं होती हैं, एक निश्चित प्रतिशत स्टॉप-लॉस पर्याप्त लचीला नहीं हो सकता है। समाधान: ATR (औसत सच्ची सीमा) पर आधारित गतिशील स्टॉप-लॉस लागू करें, जो बाजार की वोलैटिलिटी के अनुकूल हो।

-

पैरामीटर ऑप्टिमाइज़ेशन जोखिम: ऐतिहासिक डेटा का अत्यधिक अनुकूलन भविष्य के बाजारों में रणनीति के खराब प्रदर्शन का कारण बन सकता है। समाधान: मजबूत पैरामीटर संवेदनशीलता परीक्षण और आउट-ऑफ-सैंपल परीक्षण करें, रणनीति की स्थिरता सुनिश्चित करें।

-

वॉल्यूम असामान्यताओं का प्रभाव: असामान्य रूप से बड़ा वॉल्यूम वॉल्यूम फिल्टर शर्तों को विकृत कर सकता है। समाधान: वॉल्यूम के मानक विचलन फिल्टर या सापेक्ष वॉल्यूम संकेतक का उपयोग करके असामान्य मूल्यों के प्रभाव को समाप्त करने पर विचार करें।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन तंत्र:

- बाजार वोलैटिलिटी के आधार पर इचिमोकू क्लाउड और EMA पैरामीटर को स्वचालित रूप से समायोजित करने वाला तंत्र लागू करें

- इससे रणनीति विभिन्न बाजार स्थितियों में इष्टतम प्रदर्शन बनाए रख सकती है, क्योंकि निश्चित पैरामीटर सभी बाजार स्थितियों के अनुकूल नहीं हो सकते

-

बाजार वातावरण फिल्टर को मजबूत करना:

- मजबूत और कमजोर ट्रेंड वातावरण की पहचान करने के लिए ट्रेंड स्ट्रेंथ इंडिकेटर (जैसे ADX) जोड़ें

- कमजोर ट्रेंड या साइडवेज़ बाजार में, प्रवेश की बाधा बढ़ाएँ या पूरी तरह से ट्रेडिंग से बचें

- इससे फॉल्स ब्रेकआउट के कारण होने वाले घाटे वाले ट्रेडों में काफी कमी आएगी

-

एकाधिक समय-सीमा विश्लेषण एकीकरण:

- उच्च समय-सीमा पर इचिमोकू क्लाउड की स्थिति को अतिरिक्त फिल्टर के रूप में शामिल करें

- तभी प्रवेश करें जब उच्च समय-सीमा और ट्रेडिंग समय-सीमा के संकेत एक समान हों

- यह "समय-सीमा समन्वय" दृष्टिकोण संकेत गुणवत्ता में काफी सुधार कर सकता है

-

निकास रणनीति का अनुकूलन:

- लाभ लक्ष्य पर आंशिक लाभ बुकिंग तंत्र लागू करें, जैसे एक निश्चित लाभ तक पहुंचने पर स्टॉप-लॉस को लागत रेखा पर ले जाएं

- मूल्य आंदोलनों पर आधारित गतिशील निकास शर्तें जोड़ने पर विचार करें, जैसे मूल्य अल्पकालिक समर्थन स्तर को तोड़ना

- इससे अधिकांश ट्रेंड लाभ को बरकरार रखते हुए बाजार के उलट होने पर तेजी से प्रतिक्रिया करने में मदद मिलेगी

-

मशीन लर्निंग तत्वों का एकीकरण:

- सर्वोत्तम इचिमोकू पैरामीटर सेटिंग्स की गतिशील भविष्यवाणी के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें

- ऐतिहासिक पैटर्न पहचान के आधार पर प्रवेश और निकास के समय को अनुकूलित करें

- इससे रणनीति अधिक अनुकूलनीय हो जाएगी, मैन्युअल पैरामीटर सेटिंग की व्यक्तिपरकता कम होगी

-

जोखिम प्रबंधन कार्यों को बढ़ाना:

- खाता इक्विटी परिवर्तनों के आधार पर गतिशील स्थिति प्रबंधन लागू करें

- लगातार नुकसान के बाद स्वचालित रूप से ट्रेड आकार कम करें, स्थिर लाभ पर धीरे-धीरे बढ़ाएं

- यह "एंटी-फ्रैजाइल" डिज़ाइन पूंजी की रक्षा कर सकता है और दीर्घकालिक रिटर्न को अनुकूलित कर सकता है

सारांश

क्लाउड ऑसिलेशन ब्रेकआउट रणनीति एक सुगठित ट्रेंड फॉलोइंग सिस्टम है, जो इचिमोकू क्लाउड के माध्यम से प्रवृत्ति की पहचान करती है, और वॉल्यूम पुष्टि और EMA फिल्टर के माध्यम से सटीकता बढ़ाती है। इस रणनीति का मुख्य लाभ इसका समग्र संकेत पुष्टि तंत्र और स्पष्ट जोखिम नियंत्रण है, जो इसे मजबूत ट्रेंड वाले बाजारों में उत्कृष्ट प्रदर्शन करने में सक्षम बनाता है। हालांकि, यह रणनीति साइडवेज़ बाजारों में चुनौतियों का सामना कर सकती है, और निकास तंत्र में भी सुधार की गुंजाइश है।

सुझाए गए अनुकूलन दिशाओं, विशेष रूप से गतिशील पैरामीटर समायोजन, बाजार वातावरण फिल्टर और एकाधिक समय-सीमा विश्लेषण को लागू करके, यह रणनीति अपनी अनुकूलनशीलता और स्थिरता में काफी सुधार कर सकती है। अनुकूलित रणनीति विभिन्न बाजार स्थितियों का बेहतर ढंग से सामना करने, गलत संकेतों को कम करने और साथ ही बड़े ट्रेंड को पकड़ने की क्षमता बनाए रखने में सक्षम होगी।

अंततः, क्लाउड ऑसिलेशन ब्रेकआउट रणनीति एक संतुलित ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो तकनीकी विश्लेषण के कई आयामों (मूल्य संरचना, मूविंग एवरेज और वॉल्यूम) को जोड़ती है, और व्यापारियों को एक विश्वसनीय ढांचा प्रदान करती है जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार दृष्टिकोण के अनुसार और अधिक अनुकूलित किया जा सकता है।

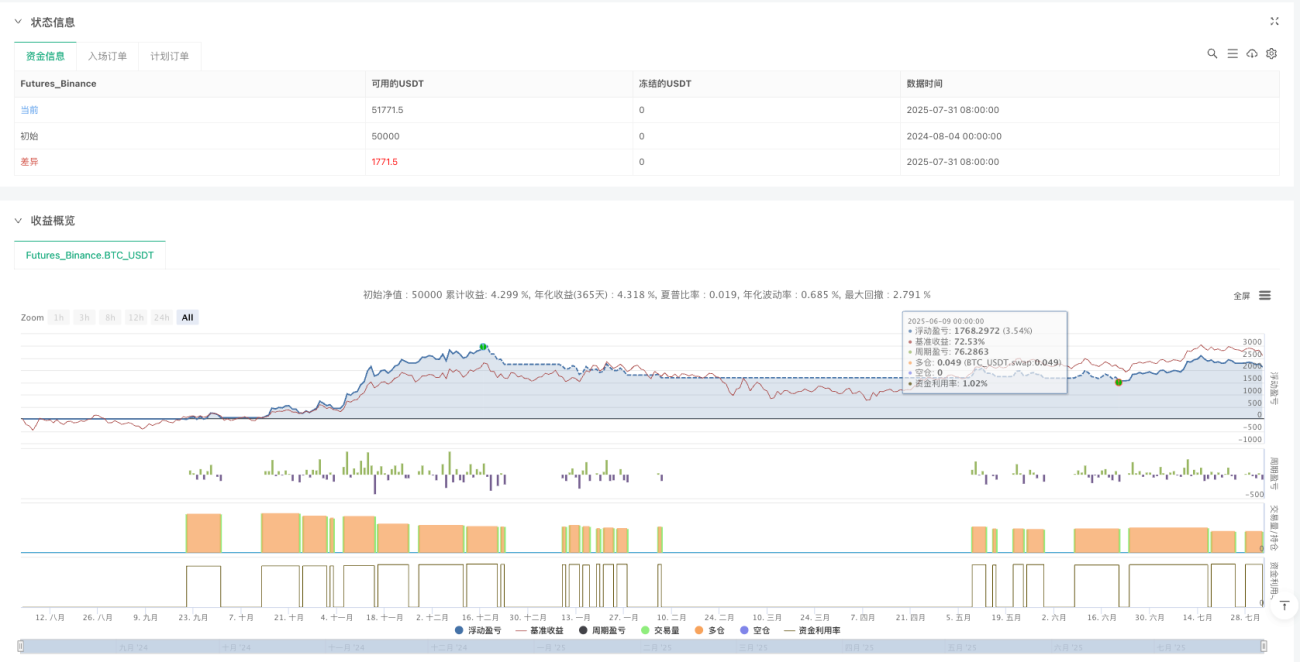

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1