विवरण

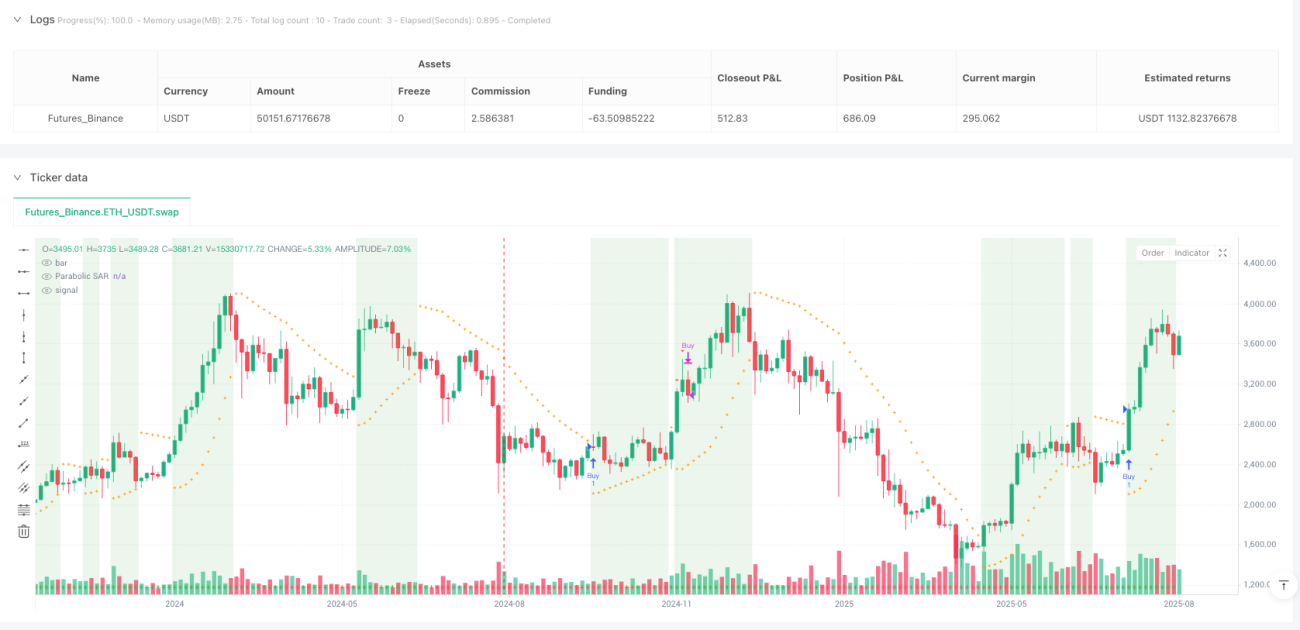

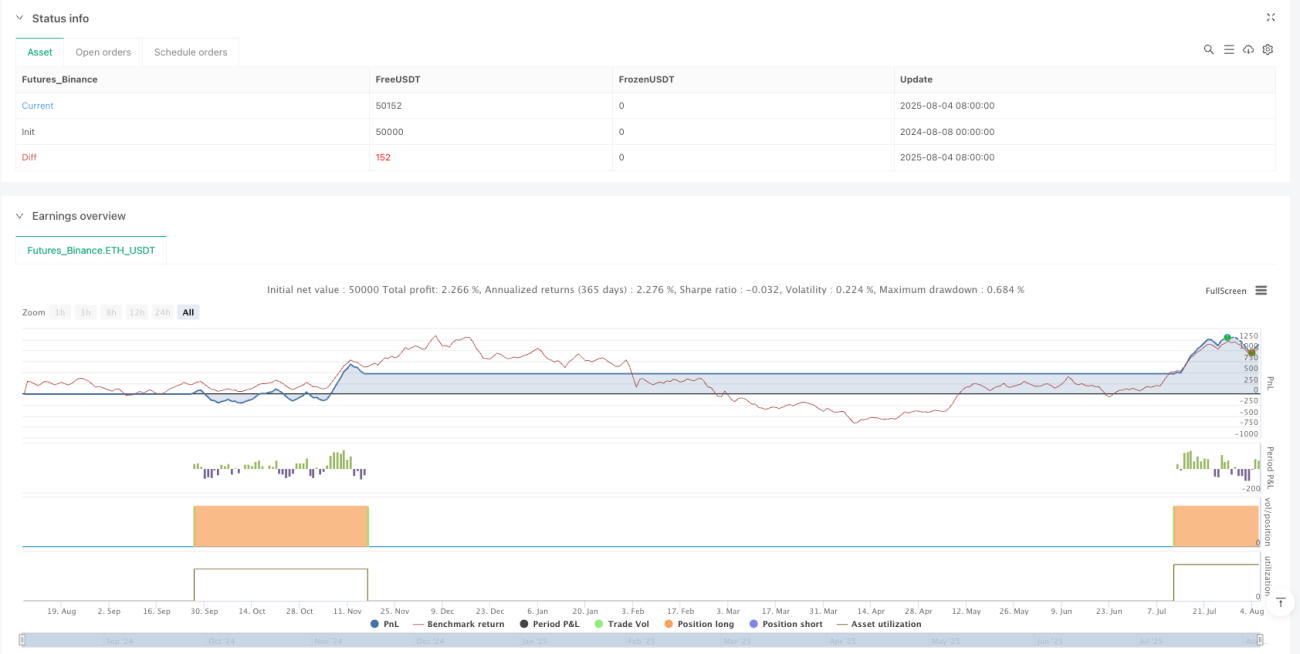

मोमेंटम सिंक्रोनाइज़्ड थ्री-स्टेज एग्ज़िट रणनीति एक सटीक स्विंग ट्रेडिंग सिस्टम है, जिसे प्रारंभिक ट्रेंड रिवर्सल सिग्नल को कैप्चर करने और तीन-चरणीय पोजीशन क्लोजिंग मैकेनिज्म के माध्यम से लाभ की सुरक्षा के लिए डिज़ाइन किया गया है। यह रणनीति पैराबोलिक SAR (PSAR) को मुख्य प्रवेश सिग्नल के रूप में उपयोग करती है, साथ ही रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज डायरेक्शनल इंडेक्स (ADX) को फ़िल्टर के रूप में जोड़ती है ताकि यह सुनिश्चित हो सके कि पोजीशन केवल पर्याप्त मोमेंटम समर्थन वाले ट्रेंड की शुरुआत में ही खोली जाए। इसकी सबसे उल्लेखनीय विशेषता इसका तीन-चरणीय पोजीशन क्लोजिंग मैकेनिज्म है, जहां PSAR इंडिकेटर द्वारा बेरिश सिग्नल देने के बाद, सिस्टम लगातार तीन ट्रेडिंग अवधियों में चरणबद्ध तरीके से पोजीशन बंद करता है, जिससे लाभ को सुरक्षित करने और पूरी पोजीशन को जल्दी बंद करने के जोखिम को कम करने में मदद मिलती है। यह संतुलित ट्रेडिंग दृष्टिकोण विशेष रूप से उन ट्रेडरों के लिए उपयुक्त है जो ट्रेंड की शुरुआत में ही प्रवेश करना चाहते हैं और जोखिम को लचीले ढंग से नियंत्रित कर सकते हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क तीन प्रमुख घटकों पर आधारित है: सटीक प्रवेश समय, मोमेंटम पुष्टि, और चरणबद्ध निकास तंत्र।

-

प्रवेश सिग्नल निर्धारण:

- रणनीति PSAR इंडिकेटर के "बुलिश फ्लिप" को मुख्य प्रवेश सिग्नल के रूप में उपयोग करती है। जब PSAR बिंदु कीमत के ऊपर से नीचे आता है, और साथ ही पिछले दो अवधियों का PSAR कीमत के ऊपर था, तो इसे बुलिश फ्लिप के रूप में पहचाना जाता है।

- कोड में इस निर्णय को

psarBullishFlip = psar < close and psar[1] > close[1] and psar[2] > close[2]के माध्यम से कार्यान्वित किया गया है।

-

मोमेंटम फ़िल्टर तंत्र:

- गलत सिग्नल से बचने के लिए, रणनीति RSI और ADX का दोहरा फ़िल्टर शामिल करती है:

- RSI 40 से अधिक होना चाहिए, जो दर्शाता है कि बाजार में पर्याप्त ऊपरी गति है।

- ADX 18 से अधिक होना चाहिए, जो एक स्पष्ट ट्रेंड दिशा की पुष्टि करता है।

- कोड इस फ़िल्टर की स्थिति को

rsiAdxOk = rsi > 40 and adx > 18के माध्यम से कार्यान्वित करता है।

- गलत सिग्नल से बचने के लिए, रणनीति RSI और ADX का दोहरा फ़िल्टर शामिल करती है:

-

तीन-चरणीय निकास रणनीति:

- जब PSAR इंडिकेटर कीमत के नीचे से ऊपर आता है (बेरिश फ्लिप), तो रणनीति उस फ्लिप के घटित होने वाले ट्रेडिंग चक्र को रिकॉर्ड करती है।

- इसके बाद अगले तीन ट्रेडिंग चक्रों में चरणबद्ध पोजीशन क्लोजिंग निष्पादित की जाती है:

- पहला चक्र (फ्लिप के बाद पहला चक्र): पहली आंशिक पोजीशन क्लोजिंग निष्पादित की जाती है।

- दूसरा चक्र (फ्लिप के बाद दूसरा चक्र): दूसरी आंशिक पोजीशन क्लोजिंग निष्पादित की जाती है।

- तीसरा चक्र (फ्लिप के बाद तीसरा चक्र): पूरी तरह से पोजीशन बंद कर दी जाती है, ट्रेड समाप्त हो जाता है।

- यह बेरिश फ्लिप के समय बिंदु को रिकॉर्ड करके और बीते हुए चक्रों की संख्या को ट्रैक करके कार्यान्वित किया जाता है:

barsSinceBearishFlip = na(bearishFlipBar) ? na : bar_index - bearishFlipBar।

रणनीति के लाभ

-

प्रारंभिक ट्रेंड कैप्चर क्षमता: PSAR इंडिकेटर ट्रेंड के प्रारंभिक रिवर्सल को संवेदनशीलता से पहचानने में सक्षम है, जिससे ट्रेडर ट्रेंड निर्माण की शुरुआत में ही भाग ले सकते हैं, जिससे संभावित लाभ की संभावना बढ़ जाती है।

-

दोहरी पुष्टि फ़िल्टरिंग: RSI और ADX का संयुक्त उपयोग गलत सिग्नल के जोखिम को काफी कम कर देता है। RSI सुनिश्चित करता है कि पर्याप्त मोमेंटम है, जबकि ADX सुनिश्चित करता है कि बाजार स्पष्ट ट्रेंडिंग अवस्था में है, न कि रेंज-बाउंड अवस्था में।

-

बुद्धिमान ग्रेडेड पोजीशन क्लोजिंग मैकेनिज्म: तीन-चरणीय निकास रणनीति इस प्रणाली का सबसे बड़ा नवाचार है, जो ट्रेडरों द्वारा अक्सर सामना की जाने वाली "कब बाहर निकलें" की समस्या को हल करती है:

- बाजार में छोटे सुधार के कारण सभी लाभ वापस नहीं जाते हैं।

- आंशिक पोजीशन को संभावित अधिक लाभ कैप्चर करने के लिए बनाए रखने की अनुमति देता है।

- ट्रेंड के रिवर्सल की पुष्टि होने के बाद पूरी तरह से बाहर निकल जाता है, गहरी गिरावट से बचाता है।

-

अनुकूलनीय पैरामीटर डिज़ाइन: रणनीति PSAR के प्रारंभिक मान, वृद्धि और अधिकतम मान, साथ ही RSI और ADX की अवधि को समायोजित करने की अनुमति देती है, जिससे ट्रेडर विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन कर सकते हैं।

-

दृश्य सहायता सुविधाएँ: रणनीति समृद्ध दृश्य संकेत प्रदान करती है, जिसमें PSAR बिंदुओं का प्रदर्शन, खरीद पृष्ठभूमि हाइलाइटिंग और RSI और ADX स्थितियों के संकेतक शामिल हैं, जो ट्रेडरों को बाजार की स्थिति को सहजता से समझने में मदद करते हैं।

रणनीति के जोखिम

-

लेग (पिछड़ने) का जोखिम: हालांकि PSAR एक प्रारंभिक ट्रेंड पहचान उपकरण है, अत्यधिक अस्थिर बाजारों में, प्रवेश बिंदु थोड़ा पिछड़ सकता है, जिससे प्रारंभिक मूल्य आंदोलन का एक हिस्सा छूट सकता है। समाधान PSAR प्रारंभिक मान और वृद्धि मान को उचित रूप से कम करना है, जिससे संकेतक की संवेदनशीलता बढ़ सके।

-

अत्यधिक सख्त फ़िल्टरिंग शर्तें: RSI>40 और ADX>18 की दोहरी शर्त कम अस्थिरता वाले बाजार में बहुत सख्त हो सकती है, जिससे मान्य सिग्नल छूट सकते हैं। समाधान विभिन्न बाजार स्थितियों में इन थ्रेशोल्ड को समायोजित करना, या बाजार अस्थिरता पर आधारित एक अनुकूली तंत्र शामिल करना है।

-

स्टॉप लॉस तंत्र का अभाव: वर्तमान रणनीति निकास सिग्नल के रूप में PSAR फ्लिप पर निर्भर करती है, जिसमें पूंजी की सुरक्षा के लिए कोई स्पष्ट स्टॉप लॉस तंत्र नहीं है। अचानक प्रतिकूल मूल्य आंदोलनों से निपटने के लिए ATR-आधारित स्टॉप लॉस लाइन या निश्चित प्रतिशत स्टॉप लॉस जोड़ने की सिफारिश की जाती है।

-

निकास प्रक्रिया के दौरान स्लिपेज जोखिम: तीन-चरणीय निकास रणनीति उच्च अस्थिरता वाले बाजारों में स्लिपेज जोखिम का सामना कर सकती है, खासकर जब बाजार तेजी से पलटता है। लाइव ट्रेडिंग में निकास रणनीति को निष्पादित करने के लिए मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करने पर विचार करने की सिफारिश की जाती है।

-

पैरामीटर संवेदनशीलता: PSAR, RSI और ADX के पैरामीटर सेटिंग्स का रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। विभिन्न पैरामीटर संयोजन विभिन्न बाजार स्थितियों में अलग-अलग प्रदर्शन करते हैं, इष्टतम पैरामीटर संयोजन खोजने के लिए बैकटेस्टिंग की आवश्यकता होती है।

रणनीति अनुकूलन के दिशा-निर्देश

-

अनुकूली पैरामीटर तंत्र:

- बाजार अस्थिरता (जैसे ATR) के आधार पर PSAR पैरामीटर के गतिशील समायोजन तंत्र को शामिल करें, उच्च अस्थिरता वाले बाजार में PSAR वृद्धि मान बढ़ाएं, कम अस्थिरता वाले बाजार में इसे कम करें।

- कार्यान्वयन विधि:

dynamicSarIncrement = sarIncrement * (ta.atr(14) / ta.sma(ta.atr(14), 100)) - सिद्धांत: यह PSAR को विभिन्न बाजार स्थितियों के लिए बेहतर ढंग से अनुकूल होने में सक्षम बनाएगा, गलत सिग्नल को कम करेगा और साथ ही प्रतिक्रिया गति में सुधार करेगा।

-

चरणबद्ध प्रवेश रणनीति:

- चरणबद्ध निकास के अनुरूप, एक चरणबद्ध प्रवेश तंत्र शामिल करें, जो पूर्ण पोजीशन को 2-3 भागों में विभाजित करे और विभिन्न शर्तों के तहत धीरे-धीरे स्थापित करे।

- उदाहरण के लिए: पहला भाग PSAR फ्लिप होने पर, दूसरा भाग कीमत पिछले उच्च स्तर को तोड़ने पर, और तीसरा भाग कीमत समर्थन स्तर पर वापस आने पर।

- इससे प्रवेश समय का जोखिम कम होगा, और औसत प्रवेश मूल्य एकल प्रवेश बिंदु से बेहतर होने की संभावना है।

-

अधिक तकनीकी संकेतकों का पूरक के रूप में परिचय:

- बोलिंगर बैंड्स, MACD या वॉल्यूम इंडिकेटर को सहायक पुष्टि के रूप में जोड़ने पर विचार करें।

- उदाहरण के लिए, जब कीमत बोलिंगर बैंड्स के ऊपरी बैंड को तोड़ती है और PSAR फ्लिप होता है, या केवल तभी प्रवेश करें जब MACD हिस्टोग्राम सकारात्मक हो।

- यह आगे गलत सिग्नल को कम करेगा और रणनीति की मजबूती में सुधार करेगा।

-

गतिशील पोजीशन प्रबंधन:

- बाजार अस्थिरता और वर्तमान ट्रेंड की ताकत के आधार पर प्रत्येक ट्रेड के लिए पोजीशन आकार को गतिशील रूप से समायोजित करें।

- मजबूत ट्रेंड में पोजीशन बढ़ाएं, कमजोर ट्रेंड में पोजीशन घटाएं।

- कार्यान्वयन विधि:

positionSize = basePosSize * (adx / 25) * (rsi / 50) - यह विधि उच्च आत्मविश्वास वाले सिग्नल आने पर जोखिम जोखिम बढ़ा सकती है, जिससे समग्र रिटर्न दर में सुधार हो सकता है।

-

बुद्धिमान पोजीशन क्लोजिंग अनुपात अनुकूलन:

- वर्तमान रणनीति तीन-चरणीय पोजीशन क्लोजिंग में मान लेती है कि प्रत्येक बार समान अनुपात में पोजीशन बंद की जाती है, इसे बाजार की स्थितियों के आधार पर गतिशील पोजीशन क्लोजिंग अनुपात में अनुकूलित किया जा सकता है।

- उदाहरण के लिए, जब ADX 30 से अधिक है, तो पहली बार पोजीशन क्लोजिंग का अनुपात छोटा (जैसे 20%) रखें, मजबूत ट्रेंड को कैप्चर करने के लिए अधिक पोजीशन बनाए रखें; जब ADX 20 से कम है, तो पहली बार पोजीशन क्लोजिंग का अनुपात बड़ा (जैसे 50%) रखें, लाभ को तेजी से लॉक करें।

- यह विधि जोखिम और लाभ को बेहतर ढंग से संतुलित कर सकती है, विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

निष्कर्ष

मोमेंटम सिंक्रोनाइज़्ड थ्री-स्टेज एग्ज़िट रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो तकनीकी सटीकता और जोखिम प्रबंधन दोनों को जोड़ती है। यह PSAR इंडिकेटर के माध्यम से ट्रेंड के प्रारंभिक रिवर्सल सिग्नल को कैप्चर करती है, RSI और ADX के साथ कमजोर और रेंज-बाउंड बाजारों में गलत सिग्नल को फ़िल्टर करती है, और एक अभिनव तीन-चरणीय निकास तंत्र का उपयोग करके बुद्धिमानी से लाभ का प्रबंधन करती है। यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक स्विंग ट्रेडरों के लिए उपयुक्त है, जो ट्रेंड की शुरुआत में ही हस्तक्षेप कर सकते हैं और चरणबद्ध पोजीशन क्लोजिंग के माध्यम से लाभ को अधिकतम करते हुए जोखिम को नियंत्रित कर सकते हैं। अनुकूलन सुझावों में उल्लिखित दिशाओं, विशेष रूप से अनुकूली पैरामीटर और गतिशील पोजीशन प्रबंधन के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों में अधिक स्थिर प्रदर्शन प्राप्त करने की उम्मीद करती है। कुल मिलाकर, यह एक व्यापक ट्रेडिंग सिस्टम है जो ट्रेंड कैप्चरिंग, मोमेंटम पुष्टि और बारीक निकास प्रबंधन को संतुलित करता है, मात्रात्मक ट्रेडरों को एक विश्वसनीय और विस्तार योग्य रणनीति ढांचा प्रदान करता है।

- 1