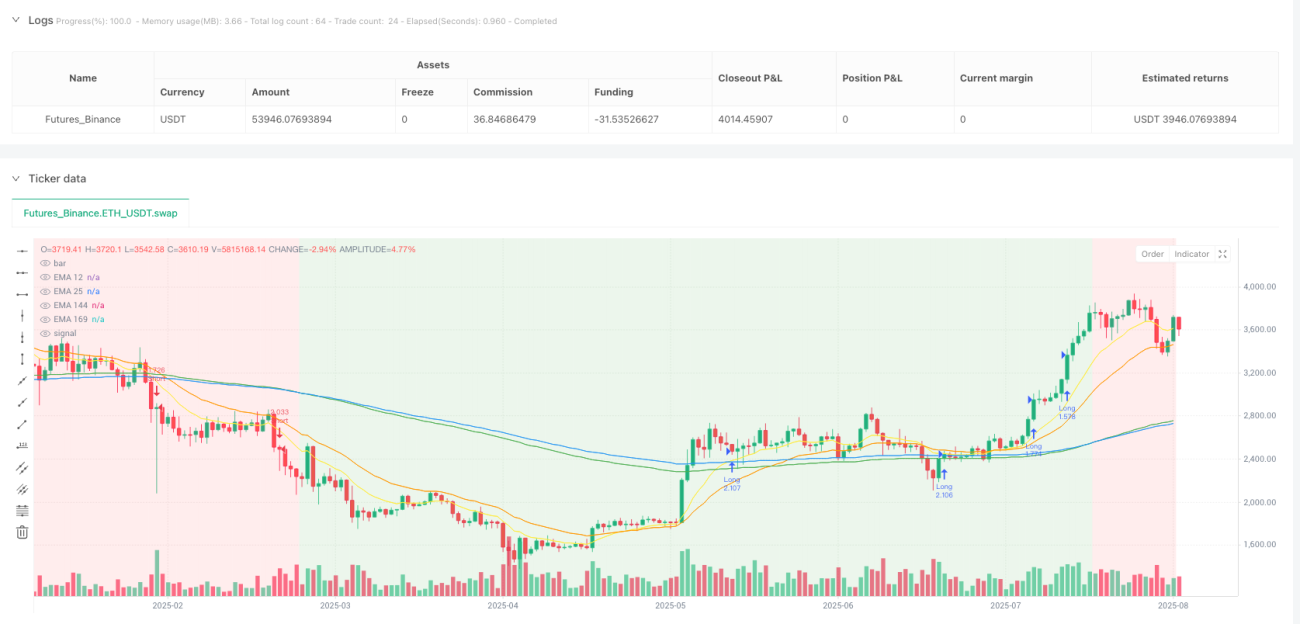

सारांश

डुअल मूविंग एवरेज टनल ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) पर आधारित एक ट्रेंड फॉलोअर सिस्टम है। यह रणनीति 144-अवधि EMA और 169-अवधि EMA द्वारा निर्मित "टनल" (सुरंग) का उपयोग करके बाजार की दीर्घकालिक प्रवृत्ति की दिशा की पहचान करती है। जब अल्पकालिक मूविंग एवरेज (12-अवधि EMA) इस सुरंग को तोड़ता है, तो सिस्टम एक प्रवेश संकेत उत्पन्न करता है, जो गति (मोमेंटम) के दीर्घकालिक प्रवृत्ति के अनुरूप होने की पुष्टि करता है। यह रणनीति 4-घंटे या दैनिक चार्ट पर लागू करने के लिए विशेष रूप से उपयुक्त है और स्पष्ट प्रवृत्ति वाले ट्रेडिंग इंस्ट्रूमेंट्स के लिए सबसे प्रभावी होती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत विभिन्न अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) के बीच संबंधों के माध्यम से बाजार की प्रवृत्ति की पहचान करना और उपयुक्त समय पर ट्रेड में प्रवेश करना है। विशेष रूप से, रणनीति निम्नलिखित प्रमुख EMA संकेतकों का उपयोग करती है:

- फास्ट EMA (12 अवधि): अल्पकालिक मूल्य गति को पकड़ने के लिए

- मीडियम EMA (25 अवधि): एक अतिरिक्त संदर्भ संकेतक के रूप में

- स्लो EMA (144 अवधि): सुरंग की निचली सीमा बनाने के लिए

- टनल EMA (169 अवधि): सुरंग की ऊपरी सीमा बनाने के लिए

रणनीति का संचालन तर्क इस प्रकार है:

-

सुरंग आकार का निर्धारण:

- आरोही सुरंग: जब 144EMA < 169EMA हो, तो यह दर्शाता है कि दीर्घकालिक प्रवृत्ति ऊपर की ओर है

- अवरोही सुरंग: जब 144EMA > 169EMA हो, तो यह दर्शाता है कि दीर्घकालिक प्रवृत्ति नीचे की ओर है

-

लॉन्ग एंट्री शर्तें:

- शर्त 1: कीमत सुरंग के ऊपर है (समापन मूल्य > 144EMA और समापन मूल्य > 169EMA) और यह आरोही सुरंग है

- शर्त 2: 12EMA सुरंग के ऊपर है (12EMA > 144EMA और 12EMA > 169EMA)

-

शॉर्ट एंट्री शर्तें:

- शर्त 1: कीमत सुरंग के नीचे है (समापन मूल्य < 144EMA और समापन मूल्य < 169EMA) और यह अवरोही सुरंग है

- शर्त 2: 12EMA सुरंग के नीचे है (12EMA < 144EMA और 12EMA < 169EMA)

-

स्टॉप-लॉस सेटिंग:

- ATR (औसत ट्रू रेंज) पर आधारित डायनामिक स्टॉप-लॉस का विकल्प चुना जा सकता है, जिसमें पैरामीट्रिक ATR मल्टीप्लायर के माध्यम से स्टॉप-लॉस की चौड़ाई को समायोजित किया जाता है

- या 144EMA को एक निश्चित स्टॉप-लॉस के रूप में उपयोग कर सकते हैं

-

टेक-प्रॉफिट सेटिंग:

- जोखिम-इनाम अनुपात पैरामीटर (डिफ़ॉल्ट 2.0) के आधार पर स्वचालित रूप से टेक-प्रॉफिट स्तर की गणना की जाती है

- टेक-प्रॉफिट दूरी = स्टॉप-लॉस दूरी × जोखिम-इनाम अनुपात

रणनीति के लाभ

-

प्रवृत्ति पहचान में स्थिरता: लंबी अवधि के EMA (144 और 169) द्वारा निर्मित सुरंग का उपयोग करके, रणनीति अल्पकालिक बाजार के शोर को फ़िल्टर करने और अधिक विश्वसनीय दीर्घकालिक प्रवृत्ति दिशा की पहचान करने में सक्षम होती है।

-

गति पुष्टि तंत्र: प्रवेश संकेत के लिए आवश्यक है कि अल्पकालिक EMA (12 अवधि) दीर्घकालिक प्रवृत्ति दिशा के अनुरूप हो, जो अतिरिक्त गति पुष्टि प्रदान करता है और झूठे ब्रेकआउट (फॉल्स ब्रेकआउट) की संभावना को कम करता है।

-

जोखिम प्रबंधन पूर्ण: रणनीति में एक पूर्ण जोखिम प्रबंधन तंत्र शामिल है, जिसमें शामिल हैं:

- ATR-आधारित डायनामिक स्टॉप-लॉस विकल्प, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी को स्वचालित रूप से समायोजित कर सकता है

- पैरामीट्रिक जोखिम-इनाम अनुपात सेटिंग, यह सुनिश्चित करती है कि प्रत्येक ट्रेड का अपेक्षित रिटर्न जोखिम से अधिक हो

- पूंजी के प्रतिशत पर आधारित पोजीशन साइज़ प्रबंधन (डिफ़ॉल्ट रूप से प्रति ट्रेड जोखिम खाते के 1% से अधिक नहीं)

-

स्पष्ट दृश्य प्रतिक्रिया: रणनीति चार्ट पर सभी प्रासंगिक EMA लाइनें और सुरंग पृष्ठभूमि रंग बनाती है, जिससे ट्रेडर वर्तमान बाजार की स्थिति और रणनीति संकेतों को सहज रूप से समझ सकते हैं।

-

उच्च अनुकूलन क्षमता: मापदंडों (जैसे EMA अवधि, ATR मल्टीप्लायर, जोखिम-इनाम अनुपात आदि) को समायोजित करके, रणनीति को विभिन्न बाजार परिस्थितियों और ट्रेडिंग शैलियों के अनुकूल बनाया जा सकता है।

रणनीति के जोखिम

-

रेंज बाजार में खराब प्रदर्शन: एक ट्रेंड फॉलोअर रणनीति होने के नाते, साइडवेज़ या बिना स्पष्ट प्रवृत्ति वाले बाजार में, यह कई बार झूठे संकेत और छोटे नुकसान उत्पन्न कर सकती है। समाधान अतिरिक्त फ़िल्टरिंग शर्तों को जोड़ना है, जैसे कि अस्थिरता संकेतक या प्रवृत्ति शक्ति पुष्टि।

-

अंतराल (लैग) की समस्या: लंबी अवधि के मूविंग एवरेज के उपयोग के कारण, प्रवृत्ति के मोड़ बिंदुओं पर रणनीति की प्रतिक्रिया अपेक्षाकृत धीमी हो सकती है, जिससे प्रारंभिक चाल का कुछ हिस्सा छूट सकता है या प्रवृत्ति के अंत में देर से बाहर निकलना हो सकता है। अधिक संवेदनशील संकेतकों को सहायक के रूप में शामिल करने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन EMA अवधि और ATR मल्टीप्लायर जैसे पैरामीटर सेटिंग्स के प्रति संवेदनशील है। विभिन्न पैरामीटर संयोजन विभिन्न बाजार परिस्थितियों में व्यापक रूप से भिन्न प्रदर्शन दिखाते हैं। बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर संयोजन खोजने और नियमित रूप से पुनर्मूल्यांकन करने की सिफारिश की जाती है।

-

वॉल्यूम पुष्टि का अभाव: वर्तमान रणनीति केवल मूल्य और मूविंग एवरेज पर आधारित है, इसमें ट्रेडिंग वॉल्यूम कारकों पर विचार नहीं किया गया है, जो कम वॉल्यूम वातावरण में भ्रामक संकेत उत्पन्न कर सकता है। ट्रेडिंग वॉल्यूम पुष्टि शर्तों को जोड़कर इसे बेहतर बनाया जा सकता है।

-

निश्चित जोखिम-इनाम अनुपात की सीमाएं: एक निश्चित जोखिम-इनाम अनुपात का उपयोग सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है। कुछ बाजार परिस्थितियों में, यह टेक-प्रॉफिट स्तर को बहुत दूर या बहुत करीब सेट कर सकता है। बाजार की अस्थिरता या सपोर्ट/रेजिस्टेंस स्तरों के आधार पर एक अनुकूली टेक-प्रॉफिट तंत्र का उपयोग करने पर विचार करें।

रणनीति अनुकूलन दिशाएं

-

प्रवृत्ति शक्ति फ़िल्टर जोड़ना: प्रवृत्ति शक्ति को मापने के लिए ADX (औसत दिशात्मक सूचकांक) या समान संकेतक शामिल करें, और केवल तभी ट्रेड सिग्नल निष्पादित करें जब प्रवृत्ति पर्याप्त रूप से मजबूत हो, कमजोर प्रवृत्तियों या रेंज बाजारों में बार-बार ट्रेडिंग से बचने के लिए।

-

प्रवेश समय का अनुकूलन: वर्तमान रणनीति शर्तें पूरी होने पर तुरंत प्रवेश करती है। पुलबैक (रिट्रेसमेंट) प्रवेश तर्क जोड़ने पर विचार किया जा सकता है, जैसे कि आरोही प्रवृत्ति में कीमत के सुरंग के पास वापस आने की प्रतीक्षा करना, जिससे प्रवेश मूल्य अधिक अनुकूल हो सके।

-

डायनामिक जोखिम-इनाम अनुपात: बाजार की अस्थिरता या प्रमुख सपोर्ट/रेजिस्टेंस स्तरों से दूरी के आधार पर जोखिम-इनाम अनुपात को गतिशील रूप से समायोजित करें। उच्च अस्थिरता वाले बाजारों में उच्च लक्ष्य निर्धारित करें, और कम अस्थिरता वाले बाजारों में अधिक रूढ़िवादी लक्ष्य अपनाएं।

-

समय फ़िल्टर जोड़ना: कुछ बाजार विशिष्ट समय सत्रों (जैसे यूरोपीय/अमेरिकी ट्रेडिंग सत्र) के दौरान अधिक स्पष्ट प्रवृत्ति दिखाते हैं। केवल इन्हीं सत्रों के दौरान ट्रेड सिग्नल निष्पादित करने के लिए एक समय फ़िल्टर जोड़ा जा सकता है।

-

आंशिक टेक-प्रॉफिट तंत्र शामिल करना: बैचों में टेक-प्रॉफिट लेने की रणनीति लागू करने पर विचार करें, जैसे कि 1x जोखिम दूरी तक पहुंचने पर आंशिक स्थिति को बंद करना और शेष स्थिति को प्रवृत्ति का पीछा करने देना, संभवतः ट्रेलिंग स्टॉप के माध्यम से लाभ की रक्षा करना।

-

मल्टी-टाइमफ्रेम विश्लेषण एकीकृत करना: अतिरिक्त फ़िल्टरिंग शर्त के रूप में लंबी अवधि (जैसे साप्ताहिक या मासिक) की प्रवृत्ति दिशा को शामिल करें, यह सुनिश्चित करने के लिए कि ट्रेड की दिशा बड़ी अवधि की प्रवृत्ति के अनुरूप है, जिससे जीतने की दर में सुधार हो सके।

-

सुरंग निर्धारण तर्क का अनुकूलन: वर्तमान रणनीति सुरंग की दिशा निर्धारित करने के लिए दो EMA की स्थिति संबंध की तुलना करती है। ढलान की शर्त जोड़ने पर विचार किया जा सकता है, ताकि यह सुनिश्चित हो सके कि सुरंग न केवल बनी है, बल्कि उसकी पर्याप्त दिशात्मकता भी है।

निष्कर्ष

दोहरी मूविंग एवरेज सुरंग प्रवृत्ति ब्रेकआउट ट्रेडिंग रणनीति एक स्पष्ट संरचना और कड़े तर्क वाली ट्रेंड फॉलोअर प्रणाली है। यह दीर्घकालिक EMA द्वारा निर्मित सुरंग के माध्यम से प्रवृत्ति दिशा की पहचान करती है और अल्पकालिक EMA के ब्रेकआउट के माध्यम से प्रवेश समय की पुष्टि करती है। रणनीति में एक पूर्ण जोखिम प्रबंधन तंत्र शामिल है, जिसमें ATR-आधारित डायनामिक स्टॉप-लॉस और पैरामीट्रिक जोखिम-इनाम अनुपात सेटिंग शामिल है, जो ट्रेडर को जोखिम को नियंत्रित करते हुए मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण करने में सक्षम बनाता है।

हालांकि रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन रेंज बाजारों में इसे चुनौतियों का सामना करना पड़ सकता है, जिसके लिए अतिरिक्त फ़िल्टरिंग शर्तों के माध्यम से अनुकूलन की आवश्यकता होती है। रणनीति के प्रमुख जोखिम बिंदुओं को ध्यान में रखते हुए, हमने कई अनुकूलन दिशाएं प्रस्तावित की हैं, जिनमें प्रवृत्ति शक्ति फ़िल्टर जोड़ना, प्रवेश समय का अनुकूलन, जोखिम-इनाम अनुपात को गतिशील रूप से समायोजित करना, और बहु-समय सीमा विश्लेषण शामिल करना शामिल है। ये अनुकूलन उपाय रणनीति की मजबूती और लाभप्रदता को और बेहतर बनाने की क्षमता रखते हैं।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन किया गया ट्रेंड फॉलोअर रणनीति ढांचा है। उपयुक्त पैरामीटर समायोजन और अनुकूलन के माध्यम से, इसमें विभिन्न बाजार परिस्थितियों में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की क्षमता है। मध्यम से दीर्घकालिक प्रवृत्ति ट्रेडिंग की ओर झुकाव रखने वाले निवेशकों के लिए, यह रणनीति एक अच्छा शुरुआती बिंदु प्रदान करती है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और बाजार विशेषताओं के अनुसार और अधिक अनुकूलित किया जा सकता है।

- 1