सारांश

पैराबोलिक SAR एवं प्रारंभिक प्रवृत्ति पहचान और MA संयुक्त निकास रणनीति एक उन्नत मात्रात्मक ट्रेडिंग सिस्टम है, जो प्रारंभिक प्रवृत्ति उलटफेर को पकड़ने और गतिशील मूविंग एवरेज फिल्टर के माध्यम से स्मार्ट निकास प्राप्त करने के लिए डिज़ाइन किया गया है। इस रणनीति का मूल SAR (स्टॉप एंड रिवर्सल) संकेतक का उपयोग करके प्रवृत्ति परिवर्तन बिंदुओं की पहचान करना और SMA (सरल मूविंग एवरेज) को सहायक निकास शर्त के रूप में उपयोग करके एक पूर्ण ट्रेडिंग चक्र बनाना है। रणनीति SAR उलटने पर लॉन्ग पोजीशन में प्रवेश करती है, और केवल तब बाहर निकलती है जब SAR कीमत के ऊपर आ जाए और कीमत 11-अवधि के SMA से नीचे गिर जाए, जो अस्थिर उतार-चढ़ाव में समय से पहले बाहर निकलने से बचाती है, जिससे रणनीति की मजबूती और लाभप्रदता बढ़ती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत पैराबोलिक SAR संकेतक की कस्टम गणना और गतिशील समायोजन तंत्र पर आधारित है। कार्यान्वयन प्रक्रिया इस प्रकार है:

-

SAR गणना और प्रवृत्ति निर्धारण: रणनीति SAR मान की गणना स्वनिर्धारित तरीके से करती है, जिसमें प्रारंभिक मान (0.02), वृद्धि (0.02) और अधिकतम मान (0.2) तीन पैरामीटरों द्वारा संकेतक की संवेदनशीलता नियंत्रित की जाती है। रणनीति वर्तमान प्रवृत्ति दिशा को ट्रैक करने के लिए

uptrendचर का उपयोग करती है, EP (एक्सट्रीम पॉइंट) मूल्य चरम दर्ज करता है, और AF (एक्सीलरेशन फैक्टर) SAR परिवर्तन दर को नियंत्रित करता है। -

प्रवृत्ति उलटफेर की पहचान: जब कीमत SAR मान को पार करती है तो प्रवृत्ति उलटने का संकेत उत्पन्न होता है। यदि वर्तमान में अपट्रेंड है और SAR मान न्यूनतम मूल्य से अधिक है, या डाउनट्रेंड है और SAR मान अधिकतम मूल्य से कम है, तो रणनीति संबंधित पैरामीटर रीसेट करती है और प्रवृत्ति दिशा बदल देती है।

-

प्रवेश संकेत उत्पन्न करना: रणनीति

nextBarSARमान का उपयोग करके स्टॉप-लॉस प्रवेश मूल्य निर्धारित करती है। अपट्रेंड में, शॉर्ट स्टॉप-लॉस प्रवेश ऑर्डर उत्पन्न होता है; डाउनट्रेंड में, लॉन्ग स्टॉप-लॉस प्रवेश ऑर्डर उत्पन्न होता है। -

संयुक्त निकास तंत्र: यह रणनीति का सबसे महत्वपूर्ण नवाचार है। रणनीति केवल तब लॉन्ग पोजीशन से बाहर निकलती है जब दोहरी शर्त पूरी होती है: SAR मान बंद मूल्य से ऊपर (पारंपरिक SAR निकास संकेत) और बंद मूल्य 11-अवधि के SMA से नीचे (प्रवृत्ति कमजोर होने की पुष्टि)। यह दोहरी फिल्टर व्यवस्था केवल SAR पर निर्भर रहने से उत्पन्न होने वाली समय से पहले निकास की समस्या से बचाती है।

-

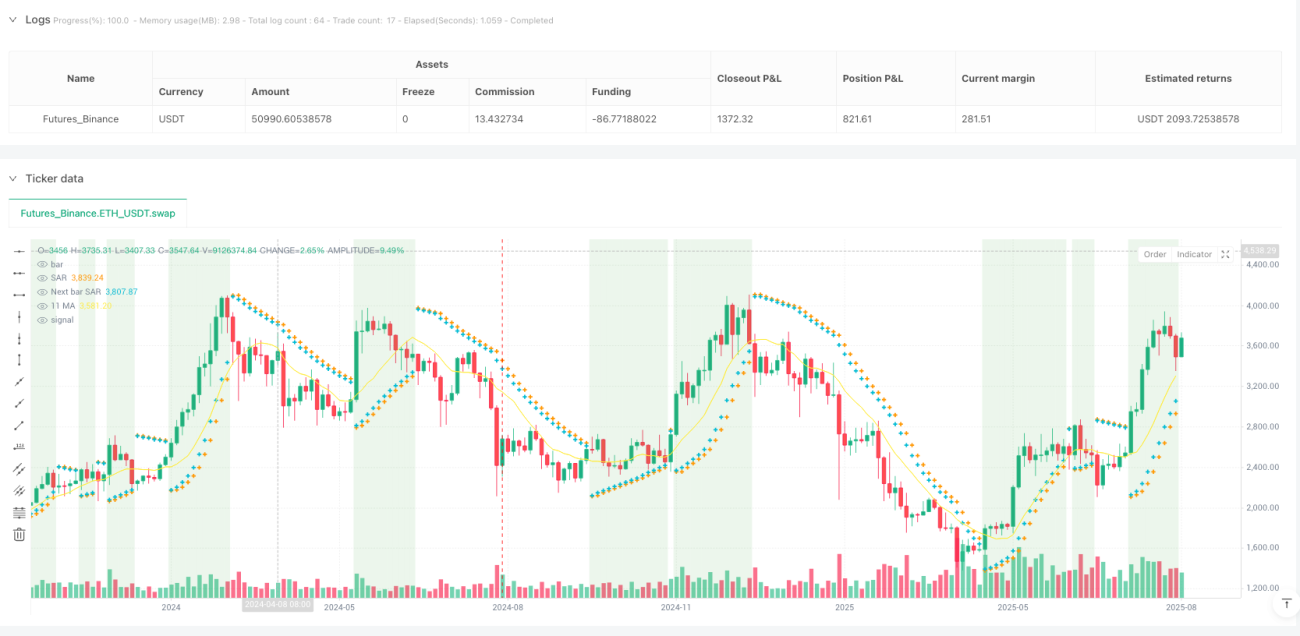

दृश्य सहायता: रणनीति चार्ट पर SAR बिंदु, अगले बार का SAR पूर्वानुमान, 11-अवधि का SMA रेखा, और खरीद क्षेत्र (SAR मूल्य से नीचे) में पृष्ठभूमि हाइलाइट जोड़ती है, तथा निकास शर्त पूरी होने पर लाल झंडा प्रदर्शित करती है, जिससे ट्रेडिंग संकेतों की दृश्यता बढ़ती है।

रणनीति के लाभ

-

प्रारंभिक प्रवृत्ति पकड़ने की क्षमता: बारीक समायोजित SAR पैरामीटर और गतिशील त्वरण कारक के माध्यम से, रणनीति प्रवृत्ति के प्रारंभिक चरण में उलटफेर के संकेतों की पहचान कर पाती है, जिससे अच्छा प्रवेश समय प्राप्त होता है।

-

झूठे संकेतों में कमी: दोहरी निकास शर्त (SAR > मूल्य और मूल्य < SMA) एकल संकेतक से उत्पन्न होने वाले झूठे संकेतों के जोखिम को काफी कम कर देती है, जिससे कीमत में अल्पकालिक उतार-चढ़ाव के दौरान लाभकारी प्रवृत्ति से समय से पहले बाहर निकलने से बचा जा सकता है।

-

उच्च अनुकूलन क्षमता: रणनीति में AF (त्वरण कारक) मूल्य चरम के अनुसार गतिशील रूप से समायोजित होता है, जिससे SAR संकेतक विभिन्न बाजार परिस्थितियों के अनुकूल हो जाता है – मजबूत प्रवृत्ति में अधिक निकटता से पीछा करता है, कमजोर प्रवृत्ति में उचित दूरी बनाए रखता है।

-

अंतर्निहित स्टॉप-लॉस तंत्र: SAR स्वयं एक गतिशील स्टॉप-लॉस तंत्र है, जो प्रवृत्ति के विकास के साथ स्वचालित रूप से स्टॉप-लॉस स्थान को समायोजित करता है, मौजूदा लाभ की रक्षा करता है और संभावित हानि को सीमित करता है।

-

स्पष्ट दृश्य प्रतिक्रिया: पृष्ठभूमि हाइलाइट और ग्राफिकल मार्करों के माध्यम से, रणनीति सहज दृश्य प्रतिक्रिया प्रदान करती है, जिससे व्यापारी आसानी से वर्तमान बाजार स्थिति और संभावित ट्रेडिंग संकेतों की पहचान कर सकते हैं।

-

व्यापक प्रयोज्यता: कोड टिप्पणियाँ बताती हैं कि यह रणनीति सभी समय सीमाओं और ट्रेडिंग उपकरणों पर लागू होती है, जिससे इसकी व्यावहारिकता और लचीलापन बढ़ता है।

रणनीति जोखिम

-

पैरामीटर संवेदनशीलता: SAR पैरामीटर (प्रारंभिक मान, वृद्धि और अधिकतम मान) का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है। अनुपयुक्त पैरामीटर सेटिंग संकेतों को अत्यधिक संवेदनशील या विलंबित कर सकती है, जिसके लिए विभिन्न बाजार परिस्थितियों के अनुसार अनुकूलन की आवश्यकता होती है।

-

सीमा बाजार में कमजोर प्रदर्शन: यद्यपि संयुक्त निकास तंत्र झूठे संकेतों को कम करता है, लेकिन स्पष्ट प्रवृत्ति रहित साइडवे बाजार में रणनीति बार-बार प्रवेश और निकास संकेत उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत बढ़ सकती है और ड्रॉडाउन बढ़ सकता है।

-

विलंबित निकास का जोखिम: दोहरी निकास शर्त झूठे संकेतों को कम करती है, लेकिन प्रवृत्ति के तीव्र उलटफेर के दौरान निकास में देरी हो सकती है, जिससे लाभ की समय पर रक्षा नहीं हो पाती।

-

संकेतक निर्भरता: रणनीति मुख्य रूप से तकनीकी संकेतकों पर निर्भर करती है, मौलिक कारकों या बाजार संरचना में बदलाव पर विचार नहीं करती, जिससे बड़ी घटनाओं के प्रभाव में बाजार में खराब प्रदर्शन हो सकता है।

-

स्लिपेज और तरलता जोखिम: रणनीति स्टॉप ऑर्डर के माध्यम से प्रवेश करती है, उच्च अस्थिरता या कम तरलता वाले बाजार में स्लिपेज का सामना कर सकती है, जिससे वास्तविक निष्पादन मूल्य आदर्श संकेत मूल्य से भिन्न हो सकता है।

समाधान:

- उपयुक्त बाजार परिस्थितियों के लिए सर्वोत्तम पैरामीटर संयोजन खोजने हेतु बैकटेस्टिंग द्वारा पैरामीटर अनुकूलन

- सीमा बाजार में झूठे संकेतों को कम करने के लिए अतिरिक्त फिल्टर जैसे अस्थिरता फिल्टर या प्रवृत्ति शक्ति पुष्टि जोड़ना

- दोहरी निकास शर्त को बनाए रखते हुए अतिरिक्त सुरक्षा के लिए ट्रेलिंग स्टॉप या आंशिक लाभ तंत्र जोड़ने पर विचार

- बहुआयामी निर्णय क्षमता बढ़ाने के लिए अन्य संकेतकों या बाजार संरचना विश्लेषण को शामिल करना

- स्लिपेज प्रभाव को कम करने के लिए ऑर्डर निष्पादन रणनीति का अनुकूलन, जैसे स्टॉप मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: वर्तमान रणनीति निश्चित SAR पैरामीटर और MA अवधि का उपयोग करती है। एक महत्वपूर्ण अनुकूलन दिशा बाजार अस्थिरता पर आधारित गतिशील पैरामीटर समायोजन तंत्र का परिचय देना है। उदाहरण के लिए, उच्च अस्थिरता वातावरण में SAR अधिकतम मान और MA अवधि बढ़ाना, कम अस्थिरता में इन मानों को घटाना, जिससे रणनीति विभिन्न बाजार स्थितियों में बेहतर ढंग से अनुकूल हो सके।

-

बहु-समय सीमा पुष्टि: बहु-समय सीमा विश्लेषण ढांचा शामिल करना, जिसमें प्रवेश संकेत को उच्च समय सीमा की प्रवृत्ति का समर्थन प्राप्त हो, और निकास संकेत को निचली समय सीमा द्वारा पुष्टि मिले, जिससे संकेत गुणवत्ता और सटीकता में सुधार हो।

-

वॉल्यूम फिल्टर: ट्रेडिंग वॉल्यूम का एकीकरण, केवल वॉल्यूम द्वारा समर्थित होने पर प्रवृत्ति उलटफेर संकेतों की पुष्टि करना, कम वॉल्यूम वाले समय में संभावित झूठे ब्रेकआउट को फिल्टर करना।

-

स्मार्ट मनी मैनेजमेंट: अस्थिरता और संकेत शक्ति के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करना, मजबूत संकेतों में स्थिति बढ़ाना, कमजोर संकेतों में घटाना, जिससे पूंजी उपयोग दक्षता और जोखिम-प्रतिफल अनुपात में सुधार हो।

-

मशीन लर्निंग संवर्धन: मशीन लर्निंग एल्गोरिदम का उपयोग करके ऐतिहासिक डेटा से सर्वोत्तम पैरामीटर संयोजन और बाजार वातावरण वर्गीकरण सीखना, जिससे रणनीति पैरामीटर का स्व-अनुकूलन और बाजार स्थिति की बुद्धिमान पहचान संभव हो।

-

आंशिक लाभ तंत्र: चरणबद्ध निकास तंत्र शामिल करना, जिसमें एक निश्चित लाभ लक्ष्य तक पहुँचने पर आंशिक रूप से स्थिति बंद की जाए, जिससे मौजूदा लाभ की रक्षा हो और संभावित बड़ी प्रवृत्ति से न चूका जाए।

ये अनुकूलन दिशाएँ न केवल विभिन्न बाजार परिस्थितियों में रणनीति की अनुकूलन क्षमता और मजबूती में सुधार कर सकती हैं, बल्कि जोखिम और लाभ के बीच बेहतर संतुलन बनाकर दीर्घकालिक लाभप्रदता बढ़ा सकती हैं। विशेष रूप से गतिशील पैरामीटर समायोजन और बहु-समय सीमा पुष्टि, पैरामीटर संवेदनशीलता और झूठे संकेतों की मुख्य कमियों को सीधे हल कर सकती हैं।

सारांश

पैराबोलिक SAR एवं प्रारंभिक प्रवृत्ति पहचान और MA संयुक्त निकास रणनीति एक सुव्यवस्थित मात्रात्मक ट्रेडिंग सिस्टम है, जो SAR संकेतक की प्रवृत्ति पहचान क्षमता और MA संकेतक की चिकनी फिल्टर क्रिया को मिलाकर प्रारंभिक प्रवृत्ति पकड़ने और स्मार्ट निकास के बीच संतुलन प्राप्त करती है। रणनीति का मुख्य नवाचार इसके संयुक्त निकास तंत्र में है, जो एकल संकेतक से उत्पन्न होने वाले झूठे संकेतों की समस्या को प्रभावी रूप से कम करता है।

रणनीति कोड कार्यान्वयन में पेशेवर तकनीकी संकेतक गणना विधियाँ और स्पष्ट तार्किक ढाँचा प्रदर्शित करता है, तथा सावधानीपूर्वक डिज़ाइन किए गए दृश्य तत्वों के माध्यम से ट्रेडिंग संकेतों की पहचान क्षमता बढ़ाता है। यद्यपि पैरामीटर संवेदनशीलता और सीमा बाजार में कमजोर प्रदर्शन जैसे जोखिम मौजूद हैं, लेकिन सुझाए गए अनुकूलन दिशाओं, विशेष रूप से गतिशील पैरामीटर समायोजन और बहुआयामी संकेत पुष्टि के माध्यम से, इन समस्याओं को प्रभावी रूप से कम किया जा सकता है।

कुल मिलाकर, यह एक व्यावहारिक मूल्य वाली प्रवृत्ति-अनुसरण रणनीति है, जो प्रारंभिक प्रवेश अवसरों और समय से पहले निकास से बचने के बीच संतुलन चाहने वाले व्यापारियों के लिए उपयुक्त है। उचित पैरामीटर अनुकूलन और जोखिम प्रबंधन के साथ, इस रणनीति में विभिन्न बाजार परिस्थितियों में स्थिर जोखिम-समायोजित रिटर्न प्राप्त करने की क्षमता है।

- 1