अवलोकन

ट्रिपल हल मूविंग एवरेज ट्रेंड फॉलोइंग क्वांटिटेटिव स्ट्रैटेजी हल मूविंग एवरेज श्रृंखला पर आधारित एक कुशल ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह रणनीति बाजार के रुझानों को पहचानने और कैप्चर करने के लिए तीन अलग-अलग प्रकार के हल एवरेज वेरिएंट (HMA, EHMA और THMA) का उपयोग करती है। मुख्य तर्क हल एवरेज के वर्तमान मान और दो अवधि पहले के मान के बीच संबंध को देखने पर आधारित है; जब एवरेज दो अवधि पहले के मान से ऊपर की ओर टूटता है, तो लॉन्ग एंट्री होती है, और जब नीचे की ओर टूटता है, तो शॉर्ट एंट्री होती है। यह रणनीति खाता इक्विटी के 1% के निश्चित जोखिम नियंत्रण का उपयोग करती है, और कोई स्टॉप-लॉस या टेक-प्रॉफिट सेट नहीं करती है, बल्कि प्राकृतिक रूप से ट्रेंड रिवर्सल सिग्नल के माध्यम से बाहर निकलती है, जिससे मजबूत ट्रेंड में होल्डिंग समय को अधिकतम किया जाता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत तीन हल एवरेज वेरिएंट पर आधारित है:

- HMA (हल मूविंग एवरेज): भारित मूविंग एवरेज (WMA) का उपयोग करके गणना की जाती है, जिसमें सबसे अधिक प्रतिक्रिया गति और न्यूनतम विलंबता होती है, जो तेजी से बदलते बाजारों के लिए उपयुक्त है।

- EHMA (एक्सपोनेंशियल हल मूविंग एवरेज): WMA के बजाय एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करके गणना की जाती है, जो प्रतिक्रियाशीलता बनाए रखते हुए एक चिकना वक्र प्रदान करता है और बाजार के शोर को प्रभावी ढंग से फ़िल्टर करता है।

- THMA (ट्रिपल हल मूविंग एवरेज): अधिक जटिल WMA संयोजन का उपयोग करके गणना की जाती है, जो तीन-स्तरीय चिकनाई प्रदान करती है और मजबूत ट्रेंड सिग्नल की पुष्टि के लिए उपयुक्त है।

रणनीति वर्तमान हल एवरेज मान की तुलना दो अवधि पहले के मान से करके ट्रेंड की दिशा की पुष्टि करती है: जब वर्तमान मान दो अवधि पहले के मान से अधिक होता है, तो इसे तेजी (लॉन्ग) ट्रेंड के रूप में निर्धारित किया जाता है, और जब कम होता है, तो मंदी (शॉर्ट) ट्रेंड के रूप में। यह तुलना विधि पारंपरिक मूल्य-एवरेज क्रॉसओवर से बेहतर है, क्योंकि यह झूठी ब्रेकआउट को अधिक प्रभावी ढंग से फ़िल्टर कर सकती है और केवल तब एंट्री करती है जब संरचनात्मक ट्रेंड परिवर्तन की पुष्टि होती है।

ट्रेडिंग तर्क स्पष्ट है: जब तेजी ट्रेंड की पुष्टि होती है, तो सभी शॉर्ट पोजीशन बंद कर दी जाती हैं और लॉन्ग पोजीशन खोली जाती है; जब मंदी ट्रेंड की पुष्टि होती है, तो सभी लॉन्ग पोजीशन बंद कर दी जाती हैं और शॉर्ट पोजीशन खोली जाती है। प्रत्येक ट्रेड में जोखिम खाता इक्विटी का 1% निर्धारित होता है, और कोई स्टॉप-लॉस या टेक-प्रॉफिट सेट नहीं होता है; ट्रेंड रिवर्सल सिग्नल के माध्यम से प्राकृतिक रूप से पोजीशन बंद की जाती है।

रणनीति के लाभ

- बहुआयामी ट्रेंड पुष्टि: तीन अलग-अलग विशेषताओं वाले हल एवरेज वेरिएंट के माध्यम से, व्यापारी बाजार की विशेषताओं और ट्रेडिंग टाइमफ्रेम के अनुसार सबसे उपयुक्त गणना विधि चुन सकते हैं, जिससे रणनीति की अनुकूलन क्षमता बढ़ती है।

- संरचनात्मक ट्रेंड पहचान: सरल मूल्य-एवरेज क्रॉसओवर से अलग, यह रणनीति एवरेज के स्वयं के गतिशील परिवर्तन के माध्यम से ट्रेंड की पुष्टि करती है, जो वास्तविक संरचनात्मक ट्रेंड परिवर्तनों को प्रभावी ढंग से पहचान सकती है और झूठे सिग्नल के जोखिम को कम कर सकती है।

- दृश्य स्पष्टता: रणनीति रंग कोडिंग (तेजी ट्रेंड के लिए हरा, मंदी ट्रेंड के लिए लाल) का उपयोग करके ट्रेंड की स्थिति को स्पष्ट रूप से प्रदर्शित करती है, और वैकल्पिक रूप से कैंडलस्टिक्स को रंग से चिह्नित कर सकती है, जिससे त्वरित बाजार विश्लेषण मिलता है।

- धन प्रबंधन अनुशासन: निश्चित 1% जोखिम आवंटन ठोस धन प्रबंधन अवधारणा को दर्शाता है और अत्यधिक लीवरेज के जोखिम से बचाता है।

- ट्रेंड निरंतरता कैप्चर: निश्चित स्टॉप-लॉस या टेक-प्रॉफिट सेट न करके, रणनीति दीर्घकालिक ट्रेंड मूवमेंट को अधिकतम रूप से कैप्चर कर सकती है, जिससे जल्दी बाहर निकलने के कारण होने वाली अवसर लागत से बचा जा सकता है।

- मनोवैज्ञानिक लाभ: सरलीकृत निर्णय तंत्र और स्पष्ट प्रवेश/निकास नियम ट्रेडिंग प्रक्रिया में भावनात्मक हस्तक्षेप को कम करते हैं और अनुशासित ट्रेडिंग मानसिकता के विकास में सहायता करते हैं।

रणनीति जोखिम

- ड्रॉडाउन जोखिम: चूंकि कोई स्टॉप-लॉस सेट नहीं है, तीव्र बाजार रिवर्सल में रणनीति को बड़े ड्रॉडाउन का सामना करना पड़ सकता है, जब तक ट्रेंड रिवर्सल सिग्नल नहीं आता तब तक पोजीशन बंद नहीं होती। इस जोखिम को कम करने के लिए, रणनीति के मूल तर्क को प्रभावित किए बिना एक दूरस्थ गतिशील स्टॉप-लॉस तंत्र जोड़ने पर विचार किया जा सकता है।

- पैरामीटर संवेदनशीलता: हल एवरेज की लंबाई पैरामीटर (डिफ़ॉल्ट 55) का चुनाव रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। छोटी लंबाई अत्यधिक ट्रेडिंग का कारण बन सकती है, जबकि बहुत लंबी लंबाई महत्वपूर्ण ट्रेंड शुरुआत को चूक सकती है। विभिन्न बाजार स्थितियों के तहत इष्टतम पैरामीटर को कैलिब्रेट करने के लिए ऐतिहासिक बैकटेस्टिंग की सिफारिश की जाती है।

- झूठी ब्रेकआउट का जोखिम: हालांकि रणनीति दो-अवधि तुलना तंत्र के माध्यम से झूठे सिग्नल को कम करती है, फिर भी साइडवे या उच्च अस्थिरता वाले बाजारों में अल्पकालिक झूठी ब्रेकआउट अनावश्यक ट्रेड का कारण बन सकती है। अतिरिक्त फ़िल्टरिंग शर्तों (जैसे अस्थिरता फ़िल्टर) को जोड़कर इसे और अधिक अनुकूलित किया जा सकता है।

- बाजार अनुकूलन सीमाएँ: यह रणनीति मजबूत ट्रेंड वाले बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन रेंज-बाउंड या दिशाहीन बाजारों में खराब प्रदर्शन कर सकती है। व्यापारियों को बाजार के माहौल के अनुसार इस रणनीति को सक्रिय करने या न करने का लचीला निर्णय लेना चाहिए।

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर समायोजन: अस्थिरता संकेतक (जैसे ATR) को शामिल करके हल एवरेज की लंबाई पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है, उच्च अस्थिरता वातावरण में लंबी अवधि और कम अस्थिरता वातावरण में छोटी अवधि का उपयोग करके रणनीति की अनुकूलन क्षमता में सुधार किया जा सकता है।

- बहु-समय-सीमा पुष्टि: उच्च समय-सीमा पर ट्रेंड पुष्टि तंत्र शामिल करें, केवल तभी पोजीशन खोलें जब उच्च और निम्न समय-सीमा के ट्रेंड एक-दूसरे से मेल खाते हों, जिससे झूठी ब्रेकआउट और अनावश्यक ट्रेडिंग आवृत्ति कम हो सकती है।

- गतिशील जोखिम प्रबंधन: वर्तमान रणनीति में निश्चित 1% खाता जोखिम का उपयोग होता है; बाजार की अस्थिरता और ट्रेंड की ताकत के अनुसार जोखिम अनुपात को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, मजबूत ट्रेंड में पोजीशन बढ़ाकर और कमजोर ट्रेंड में घटाकर।

- मल्टी-फैक्टर एकीकरण: अन्य तकनीकी संकेतकों (जैसे RSI, MACD या बोलिंगर बैंड) को सहायक पुष्टि सिग्नल के रूप में जोड़कर एक मल्टी-फैक्टर ट्रेंड पुष्टि प्रणाली बनाई जा सकती है, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

- आंशिक लाभ लॉकिंग तंत्र: निश्चित टेक-प्रॉफिट न सेट करने की मूल अवधारणा को बनाए रखते हुए, आंशिक लाभ लॉकिंग तंत्र शामिल किया जा सकता है, जैसे एक निश्चित लाभ तक पहुँचने पर एक हिस्से को बंद करना और दूसरे हिस्से को ट्रेंड का पीछा करने के लिए छोड़ना, जिससे जोखिम और लाभ संतुलित हो सके।

सारांश

ट्रिपल हल मूविंग एवरेज ट्रेंड फॉलोइंग क्वांटिटेटिव स्ट्रैटेजी एक परिपक्व और परिष्कृत ट्रेंड फॉलोइंग ट्रेडिंग दर्शन का प्रतिनिधित्व करती है। हल एवरेज वेरिएंट के लचीले चयन, संरचनात्मक ट्रेंड पुष्टि विधि, सख्त जोखिम नियंत्रण और ट्रेंड के प्राकृतिक विकास पर भरोसा करके, यह रणनीति दीर्घकालिक बाजार रुझानों की तलाश करने वाले व्यापारियों के लिए एक सरल लेकिन प्रभावी ढांचा प्रदान करती है। यह विशेष रूप से उन अनुशासित व्यापारियों के लिए उपयुक्त है जिनके पास ट्रेंड को पूरी तरह से विकसित होने देने का धैर्य है और जो चयनात्मक रूप से पूंजी का उपयोग करने में सक्षम हैं।

हालाँकि यह रणनीति निश्चित स्टॉप-लॉस और टेक-प्रॉफिट न सेट करने के मामले में कुछ लचीलापन छोड़ती है, लेकिन एवरेज रिवर्सल सिग्नल को प्राकृतिक निकास तंत्र के रूप में उपयोग करके, यह जोखिम नियंत्रण और ट्रेंड कैप्चर के बीच संतुलन सफलतापूर्वक बनाए रखती है। ऊपर प्रस्तावित अनुकूलन दिशाओं के माध्यम से, रणनीति में प्रदर्शन में और सुधार की क्षमता है, विशेष रूप से बाजार अनुकूलन क्षमता और जोखिम प्रबंधन के क्षेत्रों में। स्थिर, व्यवस्थित ट्रेंड फॉलोइंग विधियों की तलाश करने वाले क्वांटिटेटिव ट्रेडरों के लिए, यह गहन अध्ययन और अभ्यास के लिए एक मूल्यवान रणनीति ढांचा है।

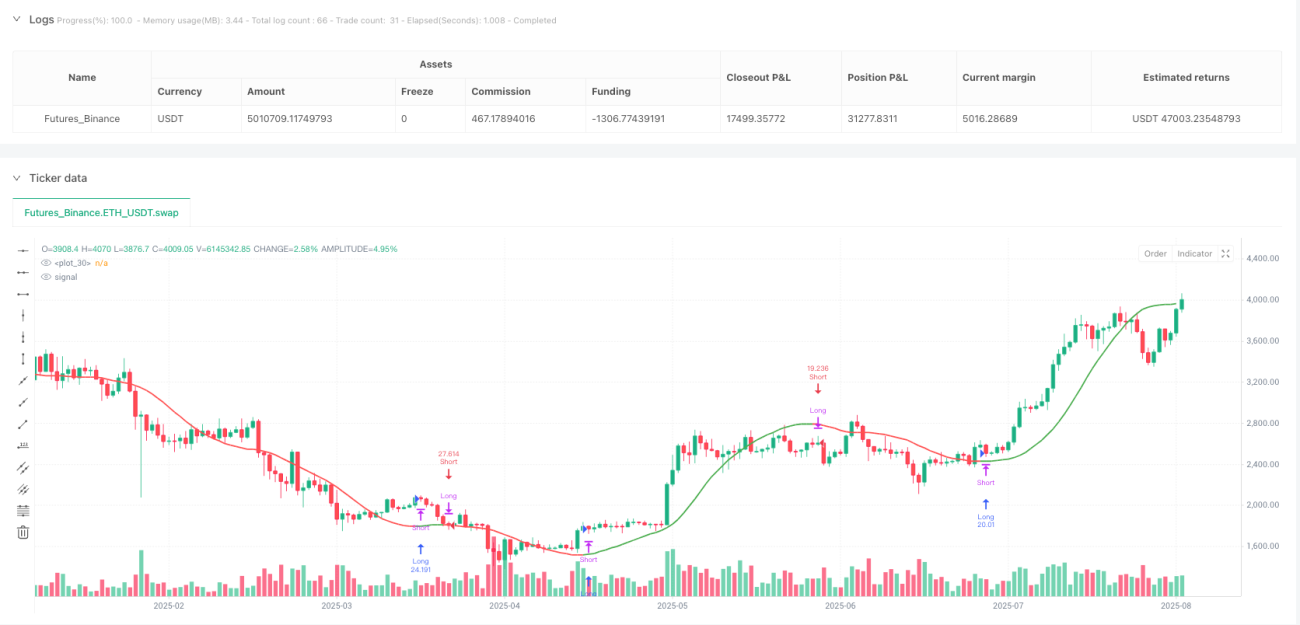

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1