क्रिप्टोकरेंसी बाजार में चंद्र चक्र आधारित मोमेंटम क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

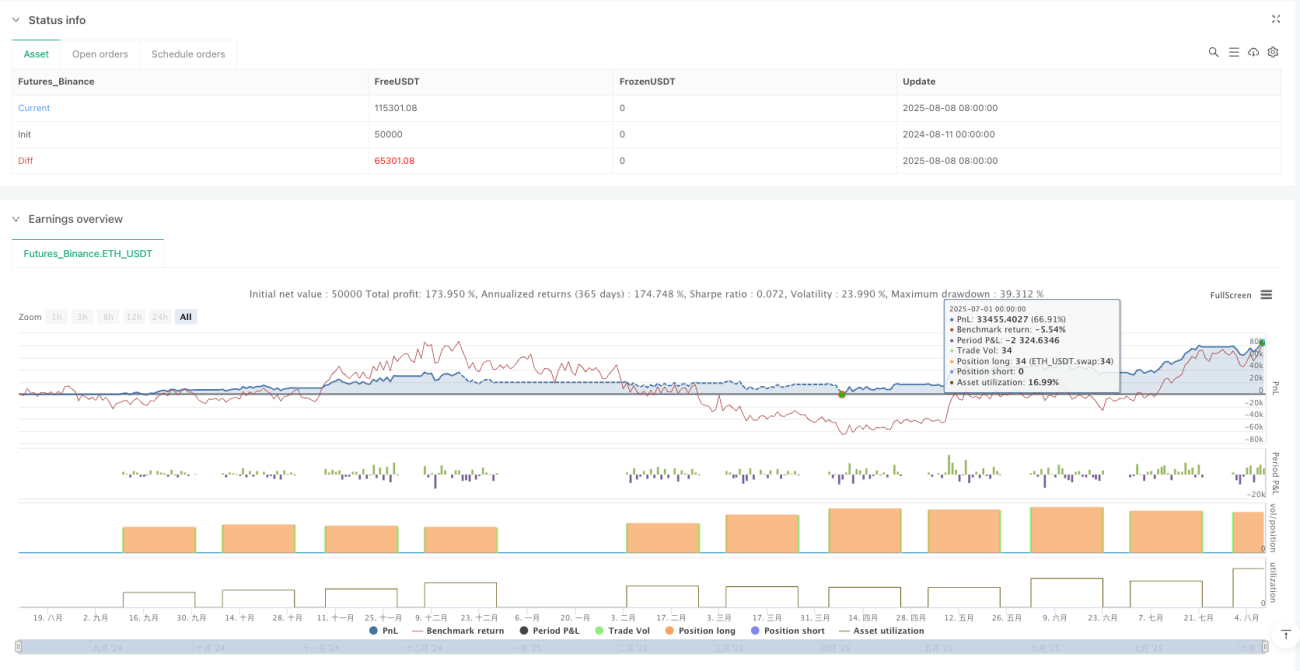

यह रणनीति चंद्र कैलेंडर तिथियों पर आधारित एक क्रिप्टोकरेंसी ट्रेडिंग विधि है, जो चंद्र चक्र की विशिष्ट तिथियों का उपयोग करके खरीद और बिक्री संचालन करती है। यह रणनीति चंद्र नव वर्ष से शुरू होती है और उसी वर्ष के दिसंबर के अंत तक चलती है, सरल नियमों का पालन करते हुए: प्रत्येक चंद्र माह के 5वें दिन खरीदें, और प्रत्येक चंद्र माह के 26वें दिन बेचें। यह विधि उन बाजार पैटर्न को पकड़ने का प्रयास करती है जो चंद्र चक्र से संबंधित हो सकते हैं, व्यापारियों को एक संरचित और आसानी से पालन करने योग्य ट्रेडिंग ढांचा प्रदान करती है। रणनीति शुल्क और स्लिपेज कारकों पर विचार करती है, और निवेश के लिए 100% उपलब्ध पूंजी का उपयोग करती है, जो 2020 से 2026 तक की समय सीमा के लिए लागू है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत क्रिप्टोकरेंसी बाजार पर चंद्र चक्र के संभावित प्रभाव पर आधारित है। कोड इस विचार को निम्नलिखित तरीके से लागू करता है:

- सबसे पहले, प्रत्येक वर्ष के लिए चंद्र नव वर्ष की प्रारंभ तिथि और प्रति माह दिनों की संख्या परिभाषित की जाती है, जो 2020 से 2026 तक के चक्र को कवर करती है।

- वर्तमान तिथि और चंद्र नव वर्ष के बीच दिनों के अंतर की गणना करके वर्तमान चंद्र माह और तिथि निर्धारित की जाती है।

- जब चंद्र तिथि 5वें दिन होती है और वर्तमान में कोई स्थिति नहीं है, तो खरीद संकेत ट्रिगर होता है।

- जब चंद्र तिथि 26वें दिन होती है और कोई स्थिति धारण की जाती है, तो बिक्री संकेत ट्रिगर होता है।

- खरीद के समय स्लिपेज और शुल्क के प्रभाव पर विचार किया जाता है, और सभी उपलब्ध पूंजी का उपयोग करके अधिकतम संभव क्रिप्टोकरेंसी खरीदी जाती है।

- बिक्री के समय सभी स्थितियों को बंद कर दिया जाता है, जिससे लाभ या हानि प्राप्त होती है।

रणनीति सटीक तिथि गणना विधियों का उपयोग करती है, प्रत्येक चंद्र माह के दिनों की संख्या को एक सरणी में संग्रहीत करती है, और चंद्र नव वर्ष से कुल दिनों की संचयी गणना करती है, जिससे वर्तमान चंद्र तिथि का सटीक पता लगाया जा सके। यह विधि ट्रेडिंग संकेतों के सटीक ट्रिगरिंग को सुनिश्चित करती है।

रणनीति के लाभ

इस रणनीति के कोड का विश्लेषण करने पर निम्नलिखित लाभों का सारांश दिया जा सकता है:

- सरल और स्पष्ट नियम: निश्चित खरीद और बिक्री तिथियां रणनीति को बहुत सहज, समझने और निष्पादित करने में आसान बनाती हैं, व्यापारी के व्यक्तिपरक निर्णय को कम करती हैं।

- बाजार घर्षण कारकों पर विचार: रणनीति में 0.1% शुल्क और स्लिपेज को शामिल किया गया है, जिससे बैकटेस्टिंग के परिणाम वास्तविक ट्रेडिंग वातावरण के करीब आते हैं।

- उच्च पूंजी उपयोग दक्षता: प्रत्येक ट्रेड में 100% उपलब्ध पूंजी का उपयोग किया जाता है, जिससे संभावित लाभ अधिकतम होता है।

- चंद्र चक्र का अद्वितीय दृष्टिकोण: पारंपरिक तकनीकी विश्लेषण के विपरीत, यह रणनीति चंद्र कारक को शामिल करती है, जो एशियाई बाजार निवेशकों के व्यवहार से संबंधित अद्वितीय पैटर्न को पकड़ सकती है।

- दीर्घकालिक प्रयोज्यता: रणनीति 2020 से 2026 तक चंद्र डेटा प्रदान करती है, जिससे व्यापारी इस विधि को दीर्घकालिक रूप से लागू कर सकते हैं।

- दृश्य सहायता: चार्ट पर चंद्र तिथि लेबल प्रदर्शित करके, व्यापारियों को रणनीति के निष्पादन को दृष्टिगत रूप से ट्रैक करने में मदद मिलती है।

- अत्यधिक ट्रेडिंग से बचाव: प्रत्येक चंद्र माह में केवल एक बार ट्रेड होता है, जिससे अत्यधिक ट्रेडिंग के कारण होने वाली लागत और जोखिम कम होते हैं।

रणनीति के जोखिम

हालांकि इस रणनीति में उपरोक्त लाभ हैं, फिर भी कुछ संभावित जोखिम मौजूद हैं:

- जोखिम प्रबंधन तंत्र का अभाव: रणनीति में स्टॉप-लॉस सेट नहीं किया गया है, इसलिए यदि खरीद के बाद बाजार में भारी गिरावट आती है, तो महत्वपूर्ण हानि हो सकती है।

- बाजार के रुझान और स्थिति की अनदेखी: रणनीति केवल तिथि के आधार पर ट्रेड करती है, बाजार के समग्र रुझान, अस्थिरता या अन्य तकनीकी संकेतकों पर विचार नहीं करती।

- आवधिक पैटर्न की धारणा: यह रणनीति मानती है कि चंद्र चक्र और क्रिप्टोकरेंसी की कीमतों के बीच कोई संबंध है, लेकिन यह संबंध अस्थिर या अस्तित्वहीन हो सकता है।

- विशिष्ट समय सीमा की सीमा: हालांकि 2020-2026 का डेटा प्रदान किया गया है, भविष्य के वर्षों के चंद्र डेटा को अपडेट करने की आवश्यकता होगी, और यह रणनीति इस सीमा के बाहर काम नहीं कर सकती।

- तरलता जोखिम: विशिष्ट चंद्र तिथियों पर बाजार में तरलता की समस्या हो सकती है, विशेषकर बड़ी राशि के उपयोग के समय।

- तिथि गणना त्रुटि की संभावना: चंद्र तिथि गणना में कोई भी त्रुटि गलत ट्रेडिंग संकेत उत्पन्न कर सकती है।

- अनुकूलनशीलता का अभाव: निश्चित ट्रेडिंग तिथियां बाजार की स्थितियों में बदलाव के अनुकूल नहीं हो पातीं, जिससे बेहतर खरीद या बिक्री के अवसर चूक सकते हैं।

इन जोखिमों को कम करने के लिए, व्यापारी ट्रेड की पुष्टि के लिए अन्य तकनीकी संकेतकों को शामिल करने या एकल ट्रेड के नुकसान को सीमित करने के लिए निश्चित स्टॉप-लॉस सेट करने पर विचार कर सकते हैं।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के माध्यम से, निम्नलिखित अनुकूलन दिशाओं का प्रस्ताव किया जा सकता है:

-

स्टॉप-लॉस तंत्र शामिल करें: प्रतिशत या पूर्ण राशि के आधार पर स्टॉप-लॉस शर्तें जोड़ें, ताकि हानि एक निश्चित सीमा तक पहुँचने पर स्वचालित रूप से स्थिति बंद हो जाए, जिससे बड़े नुकसान से बचा जा सके। अनुकूलित कोड में

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent)जैसी शर्तें जोड़ी जा सकती हैं। -

तकनीकी संकेतक पुष्टि शामिल करें: ट्रेंड संकेतक (जैसे मूविंग एवरेज) या मोमेंटम संकेतक (जैसे रिलेटिव स्ट्रेंथ इंडेक्स RSI) को सहायक शर्तों के रूप में शामिल करें, केवल तभी चंद्र तिथि ट्रेड निष्पादित करें जब तकनीकी संकेतक अनुकूल संकेत दें। इससे सिग्नल की गुणवत्ता में सुधार हो सकता है।

-

खरीद/बिक्री तिथियों को अनुकूलित करें: ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से विश्लेषण करें कि कौन सी चंद्र तिथियाँ पोर्टफोलियो के लिए वास्तव में सर्वोत्तम खरीद और बिक्री अवसर प्रदान करती हैं, न कि केवल 5वें और 26वें दिन का निश्चित उपयोग करें। हो सकता है कि कुछ विशिष्ट तिथि संयोजन बेहतर प्रदर्शन करें।

-

आंशिक स्थिति प्रबंधन: रणनीति को 100% पूंजी के बजाय आंशिक पूंजी का उपयोग करने के लिए संशोधित करें, या बाजार की अस्थिरता के अनुसार स्थिति के आकार को गतिशील रूप से समायोजित करें, ताकि जोखिम फैल सके।

-

बाजार स्थिति फ़िल्टर जोड़ें: चरम बाजार स्थितियों (जैसे उच्च अस्थिरता या स्पष्ट मंदी की प्रवृत्ति) में रणनीति के निष्पादन को रोकें, प्रतिकूल वातावरण में ट्रेडिंग से बचें।

-

समय सीमा का विस्तार करें: अधिक वर्षों के चंद्र डेटा जोड़ें, या चंद्र तिथि की स्वचालित गणना के लिए एक फ़ंक्शन विकसित करें, ताकि रणनीति अनिश्चित काल तक चल सके।

-

एकाधिक वस्तुओं पर ट्रेडिंग जोड़ें: रणनीति को एकाधिक क्रिप्टोकरेंसी या अन्य परिसंपत्ति वर्गों तक विस्तारित करें, और विभिन्न बाजारों में चंद्र चक्र के प्रदर्शन अंतर का निरीक्षण करें।

इन अनुकूलन दिशाओं का कार्यान्वयन रणनीति की मजबूती और अनुकूलनशीलता में महत्वपूर्ण सुधार ला सकता है, साथ ही इसके सरल और सहज मूल सिद्धांत को बनाए रख सकता है।

सारांश

चंद्र चक्र पर आधारित क्रिप्टोकरेंसी ट्रेडिंग रणनीति एक अद्वितीय ट्रेडिंग दृष्टिकोण प्रदान करती है, जो विशिष्ट चंद्र तिथियों पर खरीद और बिक्री संचालन का उपयोग करती है। इस रणनीति का सबसे बड़ा लाभ इसके सरल और स्पष्ट नियम और आसान कार्यान्वयन है, जो चंद्र चक्र जैसे अद्वितीय कारक को शामिल करता है, और संभवतः पारंपरिक तकनीकी विश्लेषण द्वारा अनदेखी किए गए बाजार पैटर्न को पकड़ सकता है।

हालांकि, इस रणनीति में जोखिम प्रबंधन और बाजार अनुकूलनशीलता की कमी भी है। रणनीति की प्रभावशीलता बढ़ाने के लिए, स्टॉप-लॉस तंत्र, तकनीकी संकेतक पुष्टि, और खरीद/बिक्री तिथियों के अनुकूलन जैसे सुधारात्मक उपायों की सिफारिश की जाती है। ये अनुकूलन न केवल संभावित जोखिम को कम कर सकते हैं, बल्कि विभिन्न बाजार स्थितियों में रणनीति की अनुकूलन क्षमता को भी बढ़ा सकते हैं।

यह ध्यान देने योग्य है कि किसी भी ट्रेडिंग रणनीति को वास्तविक बाजार स्थितियों में इसके प्रदर्शन को सत्यापित करने के लिए पर्याप्त बैकटेस्टिंग और फॉरवर्ड टेस्टिंग से गुजरना चाहिए। व्यापारियों को इस रणनीति को अपनाते समय अपनी जोखिम सहनशीलता और निवेश लक्ष्यों के अनुसार उचित समायोजन करना चाहिए, और अधिक व्यापक ट्रेडिंग निर्णय लेने के लिए अन्य विश्लेषण विधियों के साथ संयोजन करना चाहिए।

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1