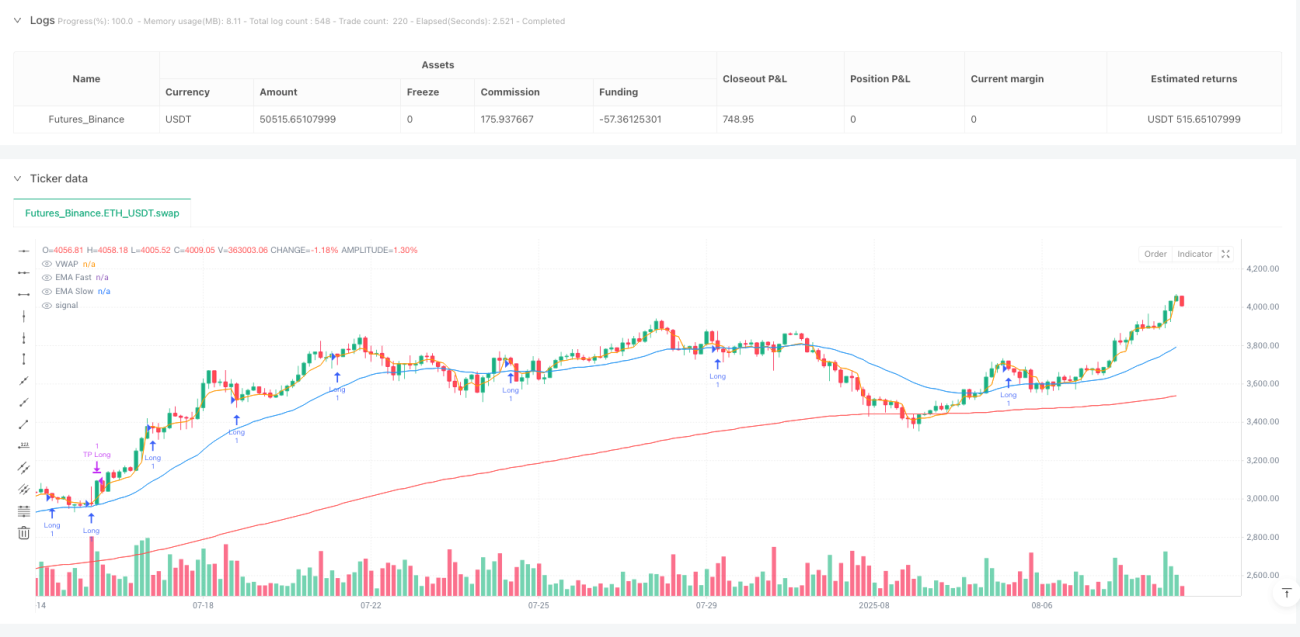

अवलोकन

एक बहु-सूचक प्रवृत्ति गति पकड़ने की रणनीति एक मात्रात्मक ट्रेडिंग प्रणाली है जिसमें तीन प्रमुख तकनीकी संकेतकों का उपयोग किया जाता है, जिसमें VWAP, EMA और ATR शामिल हैं। इस रणनीति का मुख्य विचार मजबूत प्रवृत्ति वाले बाजारों में "मूल्य क्षेत्र" में प्रवेश के अवसरों की तलाश करना है, जबकि एटीआर की गतिशीलता को बाजार में उतार-चढ़ाव के लिए अनुकूलित करने के लिए उपयोग किया जाता है। यह रणनीति प्रवृत्ति ट्रैकिंग के लाभों को एक साथ जोड़ती है और प्रवृत्ति की दिशा और ताकत की पुष्टि करने के लिए ईएमए सिस्टम के माध्यम से प्रवृत्ति की दिशा और ताकत की पुष्टि करती है, जबकि वीडब्ल्यूएपी मूल्य संदर्भ रेखा के रूप में कार्य करती है, जब कीमत प्रवृत्ति में इस क्षेत्र को वापस ले जाती है तो उच्च संभावना वाले प्रवेश बिंदु प्रदान करती है।

रणनीति सिद्धांत

इस रणनीति के संचालन के सिद्धांत को तीन मुख्य घटकों में विभाजित किया जा सकता हैः

-

ईएमए रुझान पुष्टि प्रणाली:

- 30 चक्र ईएमए (स्पीड लाइन) और 200 चक्र ईएमए (स्लो लाइन) का उपयोग करके बाजार की प्रवृत्ति की पहचान करें

- जब तेज रेखा धीमी रेखा के ऊपर होती है, तो उछाल की पुष्टि करें; जब तेज रेखा धीमी रेखा के नीचे होती है, तो गिरावट की पुष्टि करें

-

एटीआर-आधारित रुझान तीव्रता फ़िल्टर:

- औसत रेखा के बीच की दूरी की गणना करें और इसे एटीआर से गुणा करें (डिफ़ॉल्ट 1.5)

- केवल जब औसत दूरी एटीआर वृद्धि से अधिक होती है, तो यह पुष्टि की जाती है कि रुझान पर्याप्त मजबूत है, जो बाज़ार के बीच के झटके के शोर को फ़िल्टर करता है

-

वीडब्लूएपी वापसी:

- VWAP एक गतिशील मूल्य क्षेत्र संदर्भ रेखा के रूप में, जो दिन के व्यापार के "उचित मूल्य" का प्रतिनिधित्व करता है

- प्रवृत्ति की पुष्टि के मामले में, जब कीमत VWAP के पास वापस आ जाती है तो प्रवेश करेंः

- वीडब्ल्यूपीएपी से नीचे जाने पर अधिक करें

- VWAP में गिरावट के दौरान कीमतों में कमी

- VWAP का उपयोग करके एटीआर गुणांक को कम करना

कोड कार्यान्वयन के संदर्भ में, रणनीति पहले महत्वपूर्ण पैरामीटर को परिभाषित करती हैः तेजी से ईएमए चक्र (३०), धीमी ईएमए चक्र (२००), एटीआर चक्र (१४) और एटीआर गुणांक (१.५) । फिर इन संकेतकों की गणना करें और प्रवृत्ति फ़िल्टर शर्तों को सेट करें, यह सुनिश्चित करने के लिए कि केवल मजबूत प्रवृत्ति वातावरण में व्यापार किया जाता है। अंत में, वीडब्ल्यूपी और कीमत के संबंध के आधार पर प्रवेश संकेत निर्धारित करें और एटीआर-आधारित गतिशील लक्ष्य मूल्य प्रबंधन का उपयोग करके बाहर निकलें।

रणनीतिक लाभ

-

मल्टीपल कन्फर्मेशन सिस्टम की विश्वसनीयता में सुधार:

- ईएमए रुझान दिशा, एटीआर शक्ति फ़िल्टर और वीडब्ल्यूपी मूल्य क्षेत्र ट्रिपल पुष्टि को एकीकृत करके, गलत संकेतों की संभावना को काफी कम किया गया है

- उच्च गुणवत्ता वाले प्रवेश बिंदु सुनिश्चित करने के लिए केवल सभी शर्तों को पूरा करने पर ट्रेडिंग सिग्नल उत्पन्न करें

-

बाजार की अस्थिरता के लिए अनुकूलन:

- एटीआर का उपयोग करें गतिशील प्रवृत्ति समायोजन मानदंडों और मुनाफे के लक्ष्यों की पुष्टि करने के लिए, ताकि रणनीति स्वचालित रूप से विभिन्न बाजार स्थितियों के लिए अनुकूल हो सके

- उच्च अस्थिरता वाले बाजारों में अधिक उदार पैरामीटर सेट करें, कम अस्थिरता वाले बाजारों में अधिक कठोर मानक सेट करें

-

मूल्य आधारित प्रवेश:

- VWAP, संस्थागत निवेशकों के लिए एक सामान्य "सही मूल्य" संदर्भ के रूप में, मनोवैज्ञानिक और तकनीकी रूप से सार्थक समर्थन/प्रतिरोध क्षेत्र प्रदान करता है

- प्रवृत्ति पर मूल्य क्षेत्र में प्रवेश, प्रवृत्ति का पालन करने और व्यापार को उलटने के फायदे के साथ

-

एक स्पष्ट जोखिम प्रबंधन ढांचा:

- एटीआर-आधारित गतिशील लाभ लक्ष्य का उपयोग करके वास्तविक बाजार उतार-चढ़ाव के आधार पर अपेक्षित आय को समायोजित करना

- व्यवस्थित प्रवेश और निकास नियमों से व्यक्तिपरक निर्णय कम होते हैं और अनुशासन बढ़ता है

-

पेशेवर व्यापारिक वातावरण के लिए अनुकूलन:

- रणनीति संस्थागत व्यापारियों के व्यवहार पैटर्न का अनुकरण करती है, जो एक प्रवृत्ति की पुष्टि होने पर मूल्य क्षेत्र में व्यापार करती है

- वीडब्ल्यूपीएपी एक संस्थागत बेंचमार्क है जो रणनीति और बड़े धन के प्रवाह के बीच तालमेल को बढ़ाता है

रणनीतिक जोखिम

-

प्रवृत्ति उलट जोखिम:

- ईएमए और एटीआर फ़िल्टर का उपयोग करने के बावजूद, यदि रुझान अचानक बदल जाता है तो रणनीति को बंद कर दिया जा सकता है

- समाधानः अतिरिक्त रुझान-पुष्टि संकेतकों को जोड़ना, जैसे कि आरएसआई या एमएसीडी स्प्रेड सिग्नल, या अधिक सख्त स्टॉप-लॉस तंत्र को लागू करना

-

VWAP रीसेट के कारण विसंगति:

- VWAP के दैनिक रीसेट के कारण दिन के बीच के अंतर पर मूल्य कूद हो सकता है, जिससे सिग्नल असंगत हो जाता है

- समाधानः इस प्रभाव को चिकना करने के लिए बहु-समय चक्र VWAP या रोलिंग VWAP का उपयोग करने पर विचार करें

-

पैरामीटर संवेदनशीलता:

- ईएमए चक्र और एटीआर गुणांक की पसंद रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालती है, अनुचित पैरामीटर ओवर-ट्रेडिंग या चूक अवसरों का कारण बन सकता है

- समाधानः विभिन्न बाजार स्थितियों के लिए पैरामीटर को अनुकूलित करने के लिए, या अनुकूली पैरामीटर समायोजन तंत्र पर विचार करके

-

झूठी घुसपैठ/बदलाव जोखिम:

- कीमतें VWAP के माध्यम से एक संक्षिप्त पार के बाद तेजी से उलट सकती हैं, जिससे गलत संकेत मिलता है

- समाधानः पुष्टि फ़िल्टर जोड़ें, जैसे कि कीमतों को VWAP के माध्यम से जाने के बाद कुछ समय या दूरी के लिए ट्रिगर करने के लिए

-

उच्च आवृत्ति व्यापार परिवेश की सीमाएँ:

- उच्च आवृत्ति वाले ट्रेडिंग वातावरण में, VWAP बाजार सूक्ष्म संरचना और एल्गोरिथम ट्रेडिंग से बाधित हो सकता है

- समाधानः उच्च आवृत्ति डेटा के लिए अतिरिक्त शोर फ़िल्टर का उपयोग करें या समय भारित VWAP पर विचार करें

रणनीति अनुकूलन दिशा

-

बहु-समय चक्र विश्लेषण एकीकरण:

- ट्रेडिंग की दिशा को बड़े रुझानों के अनुरूप सुनिश्चित करने के लिए उच्च समय अवधि के लिए प्रवृत्ति की पुष्टि करने वाले तंत्र का परिचय

- कार्यान्वयन विधिः अतिरिक्त फ़िल्टरिंग शर्तों के रूप में डेली लाइन या सर्कल ईएमए जोड़ना, केवल कई समय चक्रों में प्रवृत्ति के अनुरूप होने पर व्यापार करना

-

गतिशील एटीआर गुणांक समायोजन:

- बाजार में उतार-चढ़ाव के अनुसार एटीआर गुणांक को स्वचालित रूप से समायोजित करना, कम उतार-चढ़ाव के दौरान संवेदनशीलता बढ़ाना, उच्च उतार-चढ़ाव के दौरान संवेदनशीलता कम करना

- कार्यान्वयन विधिः एटीआर के ऐतिहासिक प्रतिशत या सापेक्ष अस्थिरता सूचक के आधार पर गतिशील समायोजन गुणांक

-

आदान-प्रदान मात्रा के आधार पर संकेत भारित:

- सिग्नल गुणवत्ता को बढ़ाने के लिए एकीकृत यातायात विश्लेषण, उच्च यातायात क्षेत्रों में अधिक वजन देने के लिए ब्रेकडाउन / रिवर्सिंग

- कार्यान्वयन विधिः सापेक्ष यातायात सूचकांक या यातायात आकृति विश्लेषण को सिग्नल पुष्टिकरण कारक के रूप में विचार करना

-

मल्टी टचपॉइंट वीडब्लूएपी सिस्टम:

- VWAP का उपयोग करके मूल्य क्षेत्र बैंड बनाने के लिए कई समय अवधि, एक पंक्ति के बजाय

- कार्यान्वयन विधिः अतिरिक्त संदर्भ के लिए साप्ताहिक VWAP, मासिक VWAP जोड़ें या VWAP मानक अंतर चैनल का उपयोग करें

-

मशीन लर्निंग अनुकूलन:

- मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर को गतिशील रूप से समायोजित करें या सर्वोत्तम प्रवेश बिंदुओं की भविष्यवाणी करें

- कार्यान्वयन विधिः प्रवेश के समय को अनुकूलित करने के लिए ऐतिहासिक पैटर्न के आधार पर सफलता की संभावनाओं की भविष्यवाणी करने के लिए यादृच्छिक वन या तंत्रिका नेटवर्क का उपयोग किया जा सकता है

-

बाजार क्षेत्र अनुकूलन:

- बाजार के रुझान या अस्थिरता के आधार पर रणनीति को स्वचालित रूप से समायोजित करना

- कार्यान्वयन विधिः प्रवृत्ति की ताकत के संकेतक जैसे कि एडीएक्स को बढ़ाना, मजबूत प्रवृत्ति में रीडायरेक्ट लॉग इन का उपयोग करना, कमजोर प्रवृत्ति में व्यापार से बचना या सीमांत रणनीति पर स्विच करना

संक्षेप

बहु-सूचक प्रवृत्ति गतिशीलता पकड़ने की रणनीति VWAP, ईएमए और एटीआर के तीन प्रमुख तकनीकी संकेतकों के एकीकरण के माध्यम से एक व्यवस्थित प्रवृत्ति ट्रैकिंग और रिवर्सिंग प्रवेश ढांचे का निर्माण करती है। इस रणनीति का मुख्य लाभ यह है कि प्रवृत्ति की दिशा का निर्णय, प्रवृत्ति की ताकत फ़िल्टर और मूल्य क्षेत्र में प्रवेश का जैविक संयोजन, एक बहु-पुष्टि तंत्र का गठन करता है। एटीआर का उपयोग करके गतिशील रूप से पैरामीटर को समायोजित करके, रणनीति विभिन्न बाजार स्थितियों के लिए अनुकूलन क्षमता प्रदर्शित करती है।

हालांकि, रुझान प्रतिगमन और पैरामीटर संवेदनशीलता जैसे जोखिम मौजूद हैं, लेकिन उचित जोखिम प्रबंधन और रणनीति अनुकूलन के माध्यम से इन समस्याओं को प्रभावी ढंग से कम किया जा सकता है। भविष्य के अनुकूलन दिशाओं में बहु-समय चक्र विश्लेषण, गतिशील पैरामीटर समायोजन, लेन-देन की मात्रा विश्लेषण एकीकरण आदि शामिल हैं। ये अनुकूलन रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाएंगे।

कुल मिलाकर, यह रणनीति आधुनिक क्वांटिटेटिव ट्रेडिंग की मुख्य मनोविज्ञान को दर्शाती हैः व्यवस्थित, बहु-कारक, अनुकूलनशील और अनुशासित, विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो मजबूत ट्रेंडिंग बाजारों में गतिशीलता के अवसरों की तलाश करते हैं। मूल्य संदर्भ के रूप में संस्थागत व्यापारियों द्वारा अक्सर उपयोग किए जाने वाले वीडब्ल्यूपीएपी के संयोजन के माध्यम से, रणनीति ट्रेंडिंग वातावरण में उच्च-संभाव्यता रिवर्सल अवसरों को पकड़ने में सक्षम है, और अधिक सटीक बाजार समय को पकड़ने में सक्षम है।

- 1