बहुआयामी एन्ट्रॉपी मोमेंटम ट्रेंड अनुकूली व्यापार प्रणाली

अवलोकन

मल्टी-डायमेंशनल एन्ट्रॉपी मोमेंटम ट्रेंड अडैप्टिव ट्रेडिंग सिस्टम एक एन्ट्रॉपी-आधारित मात्रात्मक ट्रेडिंग रणनीति है, जिसका मुख्य तत्व CETP-Plus संकेतक है। यह संकेतक शैनन एन्ट्रॉपी का उपयोग करके कैंडलस्टिक पैटर्न में "क्रमबद्धता" को मापता है। यह प्रणाली एक्सपोनेंशियल मूविंग एवरेज (EMA) के हालिया भारांक सिद्धांत, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) के मोमेंटम विचलन, एवरेज ट्रू रेंज (ATR) के अस्थिरता स्केलिंग और एवरेज डायरेक्शनल इंडेक्स (ADX) के ट्रेंड स्ट्रेंथ को एक ही स्कोर में समाहित करती है। यह अनूठा दृष्टिकोण कई संकेतकों को एक साथ रखने की जटिलता से बचता है, जबकि प्रारंभिक ट्रेंड पहचान की सटीकता और लॉन्ग-शॉर्ट ट्रेडिंग के संतुलन में सुधार करता है। CETP-Plus कैंडलस्टिक अनुपात (शरीर, ऊपरी शैडो, निचली शैडो) को त्रि-आयामी हिस्टोग्राम में रखकर एन्ट्रॉपी मान (कम एन्ट्रॉपी = मजबूत पैटर्न) की गणना करता है, और मोमेंटम, अस्थिरता व ट्रेंड गुणकों का उपयोग करके स्कोर को समायोजित करता है ताकि मजबूत संकेत उत्पन्न हो सकें। जब स्कोर एक निर्धारित सीमा से अधिक हो जाता है, तो प्रवेश शुरू होता है (सकारात्मक मान → लॉन्ग, नकारात्मक मान → शॉर्ट), और उलटफेर या स्टॉप-लॉस पर बाहर निकलता है। यह रणनीति पूरी तरह से स्वचालित है, इसमें किसी मैनुअल पूर्वाग्रह की आवश्यकता नहीं है, और इसे मार्जिन खातों के लिए अनुकूलित किया गया है, जो लॉन्ग और शॉर्ट ट्रेडों के साथ समान व्यवहार करता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत शैनन एन्ट्रॉपी को वित्तीय बाजारों में कैंडलस्टिक पैटर्न विश्लेषण पर लागू करना है। शैनन एन्ट्रॉपी सूचना सिद्धांत से ली गई है और इसका उपयोग यादृच्छिक चर की अनिश्चितता या "अव्यवस्था" को मापने के लिए किया जाता है। इस रणनीति में, एन्ट्रॉपी की गणना और अनुप्रयोग निम्नलिखित तरीके से किया जाता है:

- कैंडल अनुपात गणना: रणनीति पहले तीन प्रमुख कैंडल अनुपातों की गणना करती है - शरीर अनुपात (ट्रेंड स्ट्रेंथ को दर्शाता है), ऊपरी शैडो अनुपात और निचली शैडो अनुपात (संभावित उलटफेर को दर्शाता है)।

- एक्सपोनेंशियल डिके वेटिंग: ऐतिहासिक कैंडल डेटा को भार देने के लिए डिके फैक्टर (0.8) का उपयोग किया जाता है, जिससे हालिया डेटा को अधिक महत्व मिलता है, जो EMA के काम करने के तरीके के समान है।

- त्रि-आयामी हिस्टोग्राम बिनिंग: कैंडल अनुपातों को त्रि-आयामी हिस्टोग्राम में रखा जाता है, जिसमें आयाम शरीर, ऊपरी शैडो और निचली शैडो के अनुरूप होते हैं।

- एन्ट्रॉपी गणना: हिस्टोग्राम की एन्ट्रॉपी की गणना शैनन सूत्र का उपयोग करके की जाती है। कम एन्ट्रॉपी एक मजबूत पैटर्न की उपस्थिति को इंगित करती है।

- मोमेंटम विचलन एकीकरण: RSI के समान गणना पद्धति का उपयोग करके मूल्य मोमेंटम को पकड़ा जाता है, और एन्ट्रॉपी स्कोर को समायोजित किया जाता है।

- ट्रेंड स्ट्रेंथ समायोजन: ADX के समान गणना पद्धति का उपयोग करके ट्रेंड दिशा और स्ट्रेंथ का पता लगाया जाता है, और स्कोर को और समायोजित किया जाता है।

- अस्थिरता समायोजन: ATR का उपयोग करके अस्थिरता स्केलिंग की जाती है, ताकि विभिन्न अस्थिरता वाले वातावरण में संकेत सुसंगत रहें।

अंतिम CETP स्कोर इन कारकों का एक संयुक्त उत्पाद है, जहां सकारात्मक मान तेजी की ओर और नकारात्मक मान मंदी की ओर झुकाव दर्शाते हैं। ट्रेडिंग तर्क सरल और सीधा है: जब CETP स्कोर निर्धारित सकारात्मक सीमा से अधिक हो जाता है, तो लॉन्ग किया जाता है; जब यह नकारात्मक सीमा से नीचे चला जाता है, तो शॉर्ट किया जाता है। छोटे ट्रेडों से बचने के लिए, रणनीति में एक न्यूनतम मूल्य आंदोलन फिल्टर जोड़ा जाता है, जो सुनिश्चित करता है कि वर्तमान कैंडल में ट्रेड शुरू करने के लिए पर्याप्त रेंज हो। जोखिम प्रबंधन प्रतिशत स्टॉप-लॉस, ATR गुणक और ट्रेलिंग स्टॉप के माध्यम से प्राप्त किया जाता है।

रणनीति के लाभ

-

एकीकृत संकेत: CETP-Plus संकेतक कई पारंपरिक संकेतकों (EMA, RSI, ATR, ADX) की ताकत को एक ही स्पष्ट ट्रेडिंग सिग्नल में विलीन करता है, जिससे संकेतक विरोध और अति-फिटिंग के जोखिम से बचा जा सकता है।

-

उच्च अनुकूलनशीलता: रणनीति बाजार की स्थितियों के अनुसार स्वचालित रूप से समायोजित हो सकती है, विभिन्न अस्थिरता वातावरण और ट्रेंड स्ट्रेंथ के अनुकूल बन सकती है, और बिना मैन्युअल हस्तक्षेप के कई बाजार स्थितियों में अच्छा प्रदर्शन कर सकती है।

-

सममित लॉन्ग-शॉर्ट हैंडलिंग: रणनीति लॉन्ग और शॉर्ट दोनों अवसरों को समान महत्व देती है, जिससे यह बुल और बियर दोनों बाजारों में प्रभावी ढंग से काम कर सकती है, बिना किसी दिशात्मक पूर्वाग्रह के।

-

प्रारंभिक ट्रेंड पहचान: एन्ट्रॉपी की अवधारणा के माध्यम से बाजार संरचना में परिवर्तन को पकड़कर, यह पारंपरिक संकेतकों से पहले ट्रेंड के प्रारंभिक गठन की पहचान कर सकता है, जिससे बेहतर प्रवेश समय मिलता है।

-

शोर का कम प्रभाव: एन्ट्रॉपी विश्लेषण और हिस्टोग्राम बिनिंग तकनीक के माध्यम से, रणनीति वास्तविक संकेतों और बाजार के शोर के बीच अंतर कर सकती है, जिससे झूठे संकेतों की घटना कम होती है।

-

अनुकूलन क्षमता: बड़ी संख्या में पैरामीटर विभिन्न ट्रेडिंग उपकरणों और समय-फ्रेम के लिए अनुकूलित किए जा सकते हैं, जिससे रणनीति में उच्च लचीलापन और अनुकूलन क्षमता आती है।

-

पूर्ण जोखिम प्रबंधन: बहु-स्तरीय जोखिम नियंत्रण तंत्र शामिल है, जिसमें प्रतिशत स्टॉप-लॉस, ATR-आधारित गतिशील स्टॉप-लॉस और ट्रेलिंग स्टॉप, साथ ही न्यूनतम ट्रेड फिल्टर शामिल हैं, जो ड्रॉडाउन को प्रभावी ढंग से नियंत्रित करते हैं।

रणनीति के जोखिम

-

पैरामीटर संवेदनशीलता: रणनीति में कई समायोज्य पैरामीटर शामिल हैं, और अत्यधिक अनुकूलन के कारण वास्तविक ट्रेडिंग में खराब प्रदर्शन हो सकता है। विभिन्न बाजार वातावरणों में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है, जिससे सिस्टम का रखरखाव जटिल हो जाता है।

-

उच्च-आवृत्ति ट्रेडिंग जोखिम: रणनीति बड़ी संख्या में ट्रेड सिग्नल उत्पन्न कर सकती है, विशेष रूप से उच्च अस्थिरता वाले बाजारों में, जिससे अत्यधिक ट्रेडिंग, बढ़ी हुई कमीशन लागत और बड़ा स्लिपेज हो सकता है।

-

गणना जटिलता: त्रि-आयामी हिस्टोग्राम बिनिंग और एन्ट्रॉपी गणना को वास्तविक समय में निष्पादित करने के लिए उच्च कम्प्यूटेशनल संसाधनों की आवश्यकता हो सकती है, जिससे निष्पादन में देरी हो सकती है, विशेष रूप से छोटे समय-फ्रेम पर।

-

एल्गोरिद्म धारणा जोखिम: यह रणनीति इस धारणा पर आधारित है कि एन्ट्रॉपी बाजार के पैटर्न को प्रभावी ढंग से पकड़ सकती है, लेकिन समय के साथ बाजार की संरचना बदल सकती है, जिससे यह धारणा अमान्य हो सकती है।

-

अस्थिरता पर निर्भरता: रणनीति अस्थिरता फिल्टर और न्यूनतम मूल्य आंदोलन फिल्टर का उपयोग करती है, जिससे कम अस्थिरता वाले वातावरण में ट्रेडिंग के अवसर चूक सकते हैं, और उच्च अस्थिरता वाले वातावरण में अत्यधिक संवेदनशील हो सकती है।

-

ऐतिहासिक फिटिंग जोखिम: हालांकि रणनीति कई संकेतकों के लाभों को मिलाती है, फिर भी ऐतिहासिक डेटा पर अत्यधिक फिटिंग का जोखिम बना रहता है, और भविष्य की बाजार स्थितियों में बदलाव से प्रदर्शन में गिरावट हो सकती है।

समाधान में शामिल हैं: नियमित रूप से पैरामीटरों को पुनः अनुकूलित करना, स्टेप-फॉरवर्ड टेस्टिंग के माध्यम से पैरामीटर मजबूती को सत्यापित करना, ट्रेडिंग आवृत्ति को कम करने के लिए सख्त फिल्टर शर्तें लागू करना, सिग्नल की गुणवत्ता में सुधार के लिए पुष्टि की शर्तें जोड़ना, और सिस्टम के प्रदर्शन की निगरानी करते हुए जोखिम मापदंडों को समायोजित करना।

रणनीति अनुकूलन दिशाएँ

-

अनुकूली पैरामीटर तंत्र: मापदंडों के गतिशील समायोजन को लागू करना, जो बाजार की अस्थिरता, वॉल्यूम और ट्रेंड स्ट्रेंथ के आधार पर CETP विंडो, सीमा और भारांक को स्वचालित रूप से अनुकूलित करता है। यह अनुकूलन सिस्टम को बदलती बाजार स्थितियों के अनुकूल बेहतर ढंग से ढलने और मैन्युअल हस्तक्षेप की आवश्यकता को कम करने में सक्षम बना सकता है।

-

मल्टी-टाइमफ्रेम विश्लेषण एकीकरण: विभिन्न टाइमफ्रेम के CETP सिग्नल को एकीकृत करके एक स्तरीय पुष्टि प्रणाली बनाना। उदाहरण के लिए, केवल तब ट्रेड निष्पादित करना जब उच्च टाइमफ्रेम का सिग्नल ट्रेडिंग टाइमफ्रेम के सिग्नल से मेल खाता हो, जिससे जीतने की दर में सुधार हो।

-

मशीन लर्निंग संवर्धन: पैरामीटर चयन और सिग्नल फिल्टरिंग को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिद्म शामिल करना। पर्यवेक्षित शिक्षण के माध्यम से सबसे अच्छा प्रदर्शन करने वाले पैरामीटर संयोजनों की पहचान करना, या क्लस्टरिंग एल्गोरिद्म का उपयोग करके विभिन्न बाजार स्थितियों की पहचान करना और उसके अनुसार रणनीति को समायोजित करना।

-

तरलता और वॉल्यूम फिल्टर: ट्रेडिंग वॉल्यूम और बाजार गहराई के आधार पर फिल्टर जोड़ना, ताकि यह सुनिश्चित किया जा सके कि ट्रेड केवल पर्याप्त तरलता की स्थितियों में ही किए जाएं, जिससे स्लिपेज और निष्पादन जोखिम कम हो।

-

मल्टी-एसेट सहसंबंध विश्लेषण: संबंधित बाजारों (जैसे सूचकांक, संबंधित स्टॉक या कमोडिटी) से जानकारी को एकीकृत करना, जब कई संबंधित बाजारों में एक साथ सिग्नल दिखाई दें तो ट्रेड में विश्वास बढ़ाना।

-

अस्थिरता पूर्वानुमान मॉडल: अस्थिरता पूर्वानुमान घटक विकसित करना, जो आगामी अस्थिरता वातावरण के लिए तैयारी करने के लिए सीमा और जोखिम मापदंडों को पहले से समायोजित करता है।

-

स्वचालित बैकटेस्टिंग और अनुकूलन ढांचा: एक स्वचालित प्रणाली स्थापित करना, जो नियमित रूप से नए डेटा पर रणनीति का बैकटेस्ट करती है और नवीनतम बाजार व्यवहार के अनुसार मापदंडों को समायोजित करती है, ताकि रणनीति अनुकूलनशील बनी रहे।

उपरोक्त अनुकूलन दिशाओं का उद्देश्य रणनीति की मजबूती, अनुकूलनशीलता और लाभप्रदता में सुधार करना है, साथ ही मानवीय हस्तक्षेप की आवश्यकता और अति-फिटिंग के जोखिम को कम करना है। इन अनुकूलनों को धीरे-धीरे लागू करके, एक अधिक बुद्धिमान और स्वायत्त ट्रेडिंग सिस्टम बनाया जा सकता है।

निष्कर्ष

मल्टी-डायमेंशनल एन्ट्रॉपी मोमेंटम ट्रेंड अडैप्टिव ट्रेडिंग सिस्टम एक नवीन मात्रात्मक ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करता है, जो सूचना सिद्धांत से एन्ट्रॉपी की अवधारणा को वित्तीय बाजारों में लागू करके मूल्य पैटर्न में क्रमबद्धता और पूर्वानुमान क्षमता को पकड़ता है। इस रणनीति का मुख्य लाभ यह है कि यह कई पारंपरिक तकनीकी संकेतकों के गणितीय सिद्धांतों को एकीकृत करती है, एक ही स्पष्ट ट्रेडिंग सिग्नल बनाती है, और संकेतक विरोध और सिग्नल भ्रम से बचाती है। CETP-Plus संकेतक त्रि-आयामी हिस्टोग्राम बिनिंग और एन्ट्रॉपी गणना के माध्यम से, मोमेंटम विचलन, ट्रेंड स्ट्रेंथ और अस्थिरता समायोजन को जोड़कर, प्रारंभिक ट्रेंड पहचान और संतुलित लॉन्ग-शॉर्ट ट्रेडिंग अवसर प्रदान करता है।

हालांकि इस रणनीति में मजबूत अनुकूलनशीलता और जोखिम प्रबंधन सुविधाएँ हैं, फिर भी इसे पैरामीटर संवेदनशीलता, गणना जटिलता और बाजार संरचना में बदलाव जैसी चुनौतियों का सामना करना पड़ता है। सुझाए गए अनुकूलन दिशाओं जैसे अनुकूली पैरामीटर तंत्र, मल्टी-टाइमफ्रेम विश्लेषण और मशीन लर्निंग संवर्धन को लागू करके, रणनीति की मजबूती और दीर्घकालिक प्रदर्शन को और बेहतर बनाया जा सकता है।

कुल मिलाकर, यह एक ठोस सैद्धांतिक आधार और सुंदर डिजाइन वाला मात्रात्मक ट्रेडिंग सिस्टम है, जो प्रोग्रामिंग और सांख्यिकी पृष्ठभूमि वाले ट्रेडरों के लिए उच्च अस्थिरता वाले बाजारों में उपयोग के लिए उपयुक्त है। सावधानीपूर्वक पैरामीटर अनुकूलन और निरंतर सिस्टम निगरानी के माध्यम से, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर जोखिम-समायोजित रिटर्न उत्पन्न करने की क्षमता है।

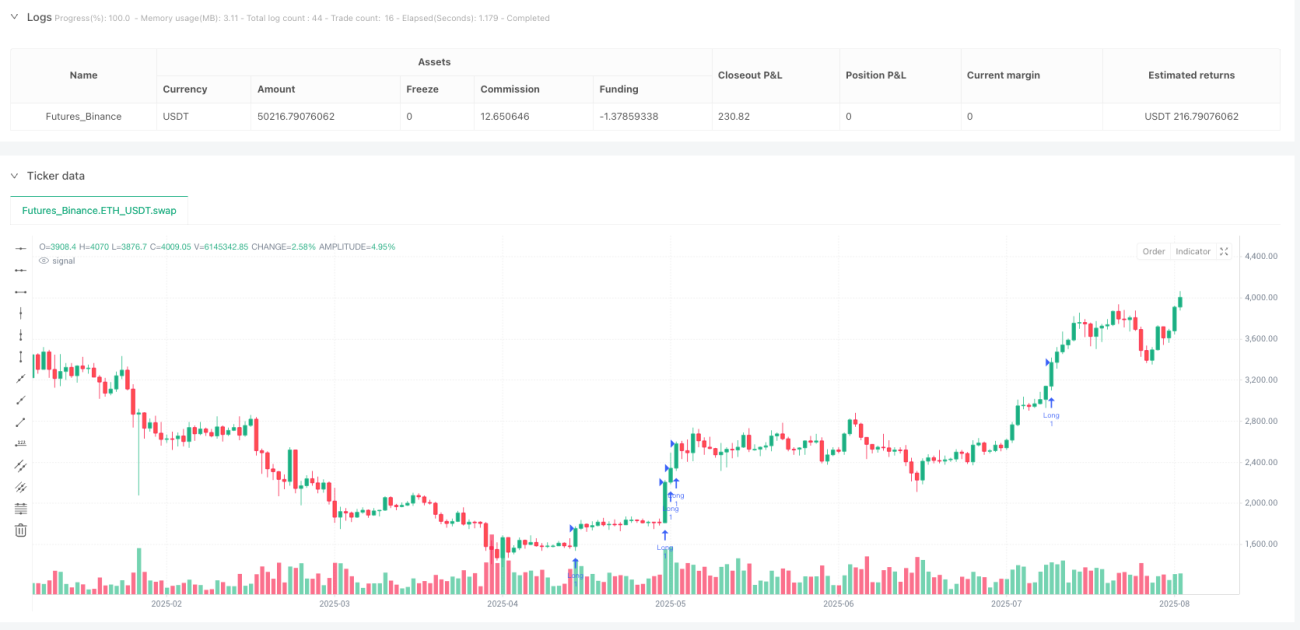

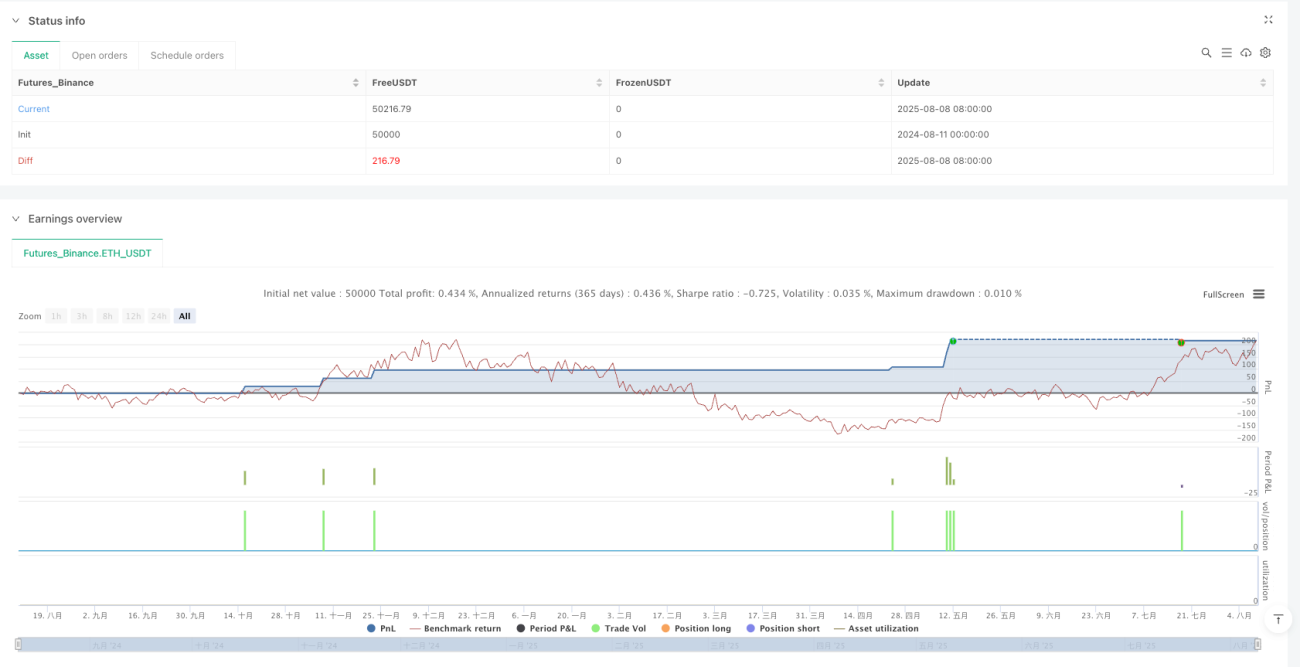

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1