अवलोकन

यह रणनीति एक व्यापक ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम है जो एकाधिक एक्सपोनेंशियल मूविंग एवरेज (EMA) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को जोड़ती है। यह रणनीति बाजार की दिशा निर्धारित करने के लिए तीन अलग-अलग अवधियों (20, 50, 200) के EMA का उपयोग करती है, और अत्यधिक खरीद या अत्यधिक बिक्री वाले बाजार के माहौल में प्रवेश से बचने के लिए RSI संकेतक को एक अतिरिक्त फिल्टर के रूप में उपयोग करती है। यह दृष्टिकोण ट्रेंड फॉलोइंग और मोमेंटम रिवर्सल के विचारों को मिश्रित करता है, जो व्यापारियों को एक ऐसा पूर्ण सिस्टम प्रदान करता है जो ट्रेंड को पकड़ने और गलत संकेतों से बचने दोनों में सक्षम है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

ट्रेंड पहचान: दीर्घकालिक ट्रेंड संकेतक के रूप में EMA200 का उपयोग किया जाता है। जब कीमत EMA200 से ऊपर होती है, तो इसे अपट्रेंड माना जाता है; जब कीमत EMA200 से नीचे होती है, तो इसे डाउनट्रेंड माना जाता है।

-

प्रवेश संकेत: EMA20 और EMA50 के क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न होते हैं। विशेष रूप से:

- लॉन्ग सिग्नल: जब EMA20, EMA50 को ऊपर से पार करता है, और कीमत EMA200 से ऊपर होती है।

- शॉर्ट सिग्नल: जब EMA20, EMA50 को नीचे से पार करता है, और कीमत EMA200 से नीचे होती है।

-

अतिरिक्त पुष्टि: रणनीति वैकल्पिक प्रवेश पुष्टि शर्तें प्रदान करती है:

- क्लोजिंग प्राइस का EMA20 और EMA50 से ऊपर/नीचे होना आवश्यक है।

- RSI फिल्टर: लॉन्ग के लिए RSI को 70 से अधिक नहीं होना चाहिए, शॉर्ट के लिए RSI को 30 से कम नहीं होना चाहिए।

-

जोखिम प्रबंधन: रणनीति दो स्टॉप-लॉस विधियाँ प्रदान करती है:

- ATR-आधारित स्टॉप-लॉस: गतिशील स्टॉप-लॉस की गणना करने के लिए ATR मल्टीप्लायर का उपयोग करता है।

- स्विंग पॉइंट-आधारित स्टॉप-लॉस: पिछले N कैंडल्स के निम्नतम/उच्चतम बिंदु का उपयोग करता है।

-

लाभ प्रबंधन: रिस्क-रिवॉर्ड रेशियो (R मल्टीपल) का उपयोग करके लाभ लक्ष्य निर्धारित किया जाता है, डिफ़ॉल्ट रूप से 2R।

-

पोजीशन प्रबंधन: यह सुनिश्चित करने के लिए कि प्रत्येक ट्रेड में जोखिम समान रहे, खाता इक्विटी पर आधारित एक निश्चित प्रतिशत जोखिम मॉडल का उपयोग किया जाता है।

-

निकास तंत्र: स्टॉप-लॉस और लाभ लक्ष्य के अलावा, विपरीत EMA क्रॉसओवर सिग्नल आने पर भी बाहर निकलने का विकल्प चुना जा सकता है।

रणनीति के लाभ

रणनीति के कोड कार्यान्वयन के गहन विश्लेषण से निम्नलिखित स्पष्ट लाभों का पता चलता है:

-

बहु-स्तरीय ट्रेंड पुष्टि: तीन अलग-अलग अवधियों के EMA के माध्यम से, रणनीति बाजार के रुझान को प्रभावी ढंग से पहचान और पुष्टि कर सकती है, जिससे झूठे संकेत कम होते हैं। दीर्घकालिक EMA (200) मुख्य प्रवृत्ति निर्धारित करता है, जबकि अल्पकालिक EMA (20/50) क्रॉसओवर प्रवृत्ति के भीतर प्रवेश के अवसरों को पकड़ता है।

-

झूठी ब्रेकआउट को फ़िल्टर करना: RSI फिल्टर प्रभावी रूप से अत्यधिक खरीद या अत्यधिक बिक्री की बाजार स्थितियों में प्रवेश से बचाता है, जो बाजार के उलटने से ठीक पहले होने वाले गलत ट्रेडों को काफी हद तक कम करता है।

-

लचीला जोखिम प्रबंधन: रणनीति दो स्टॉप-लॉस विधियाँ (ATR और स्विंग पॉइंट) प्रदान करती है, जिससे व्यापारी विभिन्न बाजार परिस्थितियों के अनुसार सबसे उपयुक्त जोखिम नियंत्रण उपाय चुन सकता है।

-

गतिशील पोजीशन प्रबंधन: खाता इक्विटी के प्रतिशत जोखिम की गणना विभिन्न बाजार अस्थिरता स्थितियों में एक सुसंगत जोखिम जोखिम सुनिश्चित करती है, जो एक पेशेवर ट्रेडिंग सिस्टम की एक प्रमुख विशेषता है।

-

एकाधिक निकास तंत्र: रणनीति में न केवल स्टॉप-लॉस और लाभ लक्ष्य हैं, बल्कि ट्रेंड रिवर्सल सिग्नल आने पर बाहर निकलने का विकल्प भी है, जो अधिक व्यापक जोखिम नियंत्रण प्रदान करता है।

-

पारदर्शी पैरामीटर डिज़ाइन: सभी प्रमुख मापदंडों को इनपुट इंटरफ़ेस के माध्यम से समायोजित किया जा सकता है, जिससे व्यापारी अपनी जोखिम प्राथमिकताओं और ट्रेडिंग शैली के अनुसार रणनीति को अनुकूलित कर सकते हैं।

रणनीति जोखिम

हालांकि यह रणनीति व्यापक रूप से डिज़ाइन की गई है, फिर भी इसमें कुछ संभावित जोखिम और सीमाएँ हैं:

-

पैरामीटर संवेदनशीलता: रणनीति EMA और RSI मापदंडों के चयन पर अत्यधिक निर्भर है। अनुचित पैरामीटर सेटिंग्स अत्यधिक ट्रेडिंग या महत्वपूर्ण ट्रेडिंग अवसरों को चूकने का कारण बन सकती हैं। समाधान ऐतिहासिक बैकटेस्टिंग के माध्यम से मापदंडों को अनुकूलित करना और किसी विशेष बाजार के लिए सबसे अच्छा संयोजन खोजना है।

-

ट्रेंड रूपांतरण में देरी: ट्रेंड इंडिकेटर के रूप में मूविंग एवरेज का उपयोग करने का अंतर्निहित दोष लैग (विलंबता) है, जो ट्रेंड रिवर्सल के शुरुआती चरणों में बड़ी ड्रॉडाउन का कारण बन सकता है। सहायक के रूप में अधिक संवेदनशील ट्रेंड संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

RSI फ़िल्टर की सीमाएँ: हालांकि RSI फिल्टर अत्यधिक खरीद/बिक्री वाले बाजारों से बचने में मदद करता है, मजबूत ट्रेंड वाले बाजारों में, RSI लंबे समय तक चरम क्षेत्रों में रह सकता है, जिससे लाभदायक ट्रेडिंग अवसर चूक सकते हैं। समाधान अलग-अलग बाजार स्थितियों में RSI थ्रेशोल्ड को समायोजित करना है।

-

निश्चित अनुपात लाभ-सीमा: एक निश्चित जोखिम-पुरस्कार अनुपात (R मल्टीपल) का उपयोग करके लाभ लक्ष्य निर्धारित करना सभी बाजार स्थितियों के अनुकूल नहीं हो सकता है। जब बाजार में अस्थिरता बदलती है, तो जोखिम-पुरस्कार अनुपात को गतिशील रूप से समायोजित करने की आवश्यकता हो सकती है।

-

लेन-देन लागत प्रभाव: हालांकि रणनीति 0.05% कमीशन पर विचार करती है, उच्च-आवृत्ति ट्रेडिंग वातावरण में, स्लिपेज और अन्य ट्रेडिंग लागतें रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकती हैं। बैकटेस्टिंग में अधिक यथार्थवादी लेन-देन लागत मॉडल शामिल किए जाने चाहिए।

रणनीति अनुकूलन दिशाएँ

रणनीति के गहन विश्लेषण के आधार पर, कुछ संभावित अनुकूलन दिशाएँ निम्नलिखित हैं:

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार स्वचालित रूप से EMA अवधि और RSI थ्रेशोल्ड को समायोजित करने पर विचार करें। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में लंबी EMA अवधि का उपयोग करें, और कम अस्थिरता वाले बाजार में छोटी अवधि का उपयोग करें। यह ATR या ऐतिहासिक अस्थिरता संकेतकों को शामिल करके प्राप्त किया जा सकता है।

-

एकाधिक समय-सीमा विश्लेषण: उच्च समय-सीमा के ट्रेंड की पुष्टि शामिल करें, उदाहरण के लिए, केवल तभी प्रवेश करें जब दैनिक चार्ट का ट्रेंड वर्तमान ट्रेडिंग समय-सीमा के ट्रेंड के अनुरूप हो। यह प्रतिकूल ट्रेंड ट्रेडिंग के जोखिम को कम करने में मदद करता है।

-

बेहतर लाभ प्रबंधन: एक चरणबद्ध लाभ-बुकिंग रणनीति लागू करने पर विचार करें, जैसे कि 1R तक पहुँचने पर आंशिक पोजीशन बंद करना और बड़े ट्रेंड को पकड़ने के लिए शेष भाग को चालू रखना। यह दृष्टिकोण लाभ को लॉक करने और ट्रेंड का अनुसरण करने की आवश्यकता को संतुलित करता है।

-

वॉल्यूम विश्लेषण शामिल करना: ट्रेडिंग सिग्नल की पुष्टि में वॉल्यूम फिल्टर जोड़ें, केवल तभी प्रवेश करें जब वॉल्यूम मूल्य आंदोलन का समर्थन करता हो। यह ट्रेंड की ताकत और विश्वसनीयता की पुष्टि करने में मदद करता है।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन: विभिन्न बाजार स्थितियों की स्वचालित रूप से पहचान करने और प्रत्येक स्थिति के लिए सर्वोत्तम रणनीति पैरामीटर संयोजन चुनने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें। यह विभिन्न बाजार स्थितियों में रणनीति की अनुकूलन क्षमता में काफी सुधार कर सकता है।

-

बाजार की मौसमी और समय कारकों पर विचार: कुछ बाजारों में, विशिष्ट समयावधि या मौसम इस ट्रेंड-फॉलोइंग रणनीति के लिए अधिक उपयुक्त हो सकते हैं। सर्वोत्तम ट्रेडिंग अवधि की पहचान करने के लिए ऐतिहासिक डेटा का विश्लेषण करने से रणनीति के प्रदर्शन में और सुधार हो सकता है।

सारांश

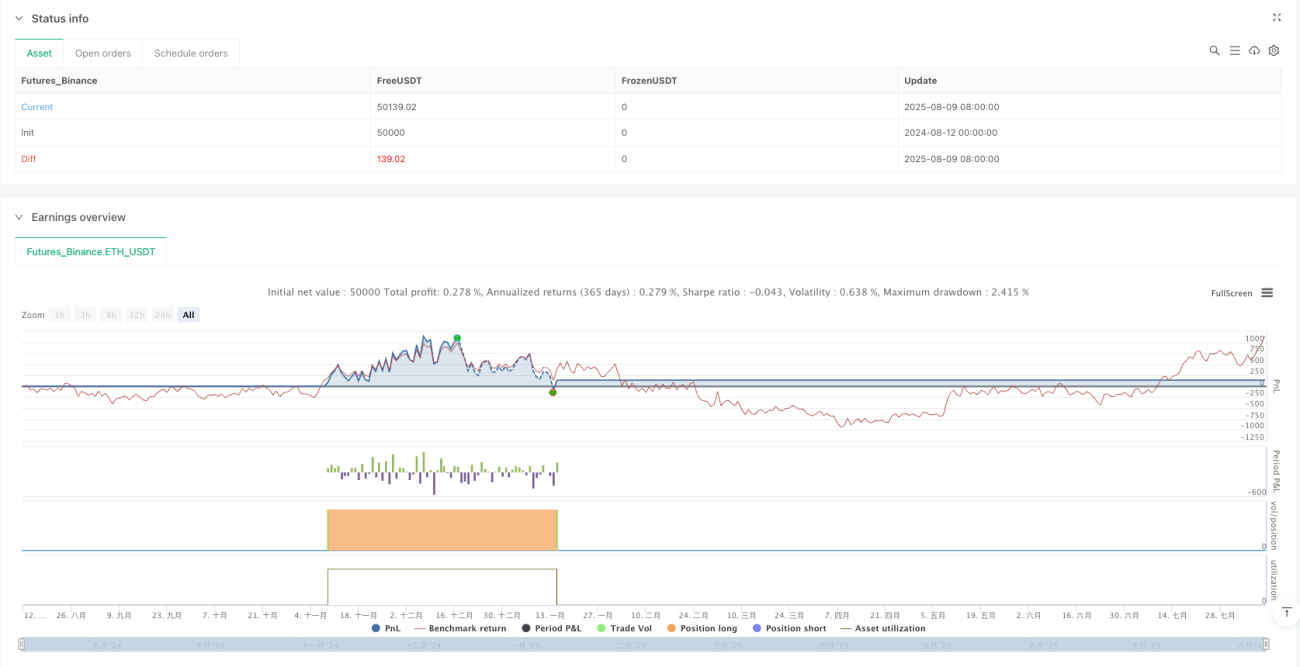

एकाधिक एक्सपोनेंशियल मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स ट्रेंड फ़िल्टर ट्रेडिंग रणनीति एक व्यापक रूप से डिज़ाइन किया गया ट्रेंड-फॉलोइंग सिस्टम है जो तकनीकी विश्लेषण के कई प्रमुख तत्वों को जोड़ता है: ट्रेंड पहचान, मोमेंटम पुष्टि, जोखिम प्रबंधन और पोजीशन नियंत्रण। तीन अलग-अलग अवधियों के EMA का उपयोग करके ट्रेंड निर्धारित करने और अत्यधिक खरीद/बिक्री क्षेत्रों में ट्रेडिंग से बचने के लिए RSI फिल्टर के साथ, यह रणनीति बाजार के रुझानों को पकड़ने और साथ ही जोखिम को नियंत्रित करने के लिए एक संतुलित दृष्टिकोण प्रदान करती है।

इस रणनीति का मुख्य लाभ इसका बहु-स्तरीय ट्रेंड पुष्टिकरण तंत्र और व्यापक जोखिम प्रबंधन प्रणाली है, जिसमें गतिशील स्टॉप-लॉस, जोखिम-आधारित पोजीशन प्रबंधन और एकाधिक निकास तंत्र शामिल हैं। हालाँकि, इसे पैरामीटर संवेदनशीलता और मूविंग एवरेज की अंतर्निहित लैग जैसी चुनौतियों का भी सामना करना पड़ता है।

आगे के अनुकूलन, जैसे गतिशील पैरामीटर समायोजन, एकाधिक समय-सीमा विश्लेषण और बेहतर लाभ प्रबंधन रणनीतियों के माध्यम से, व्यापारी इस प्रणाली की अनुकूलन क्षमता और लाभप्रदता बढ़ा सकते हैं। कुल मिलाकर, यह एक सुव्यवस्थित रणनीति ढाँचा है जो ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम के लिए एक ठोस आधार के रूप में काम कर सकता है और मध्यम से दीर्घकालिक व्यापारियों के लिए उपयुक्त है।

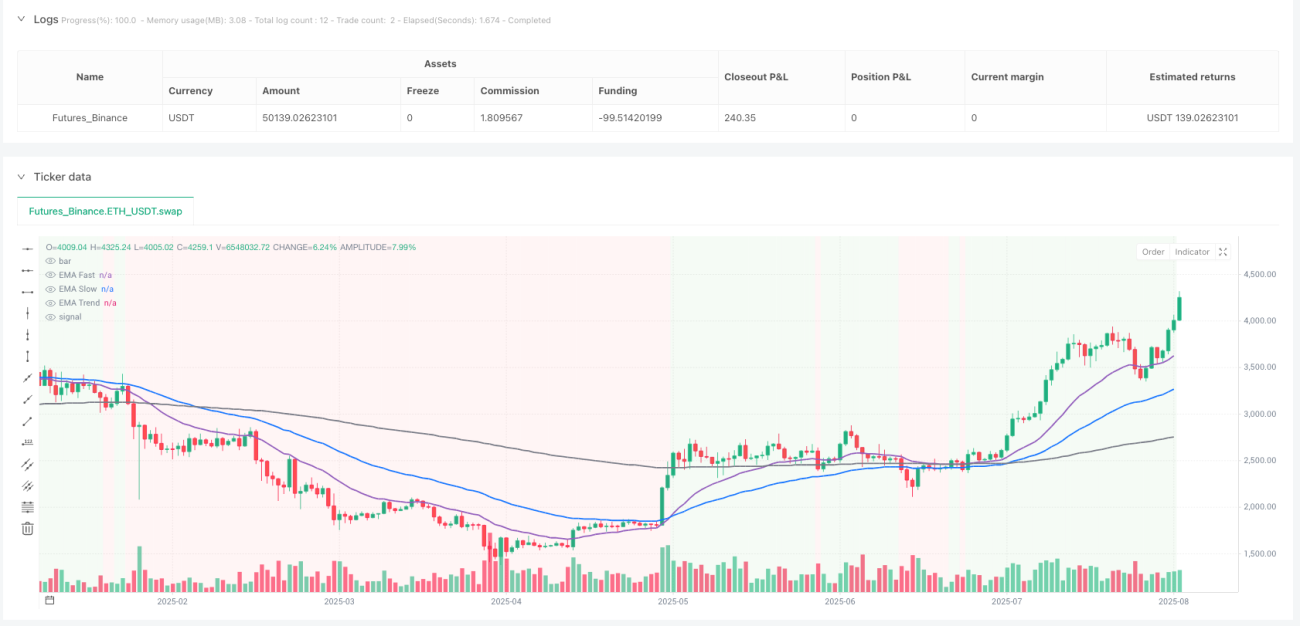

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1