अवलोकन

यह रणनीति एक संयुक्त द्विदिशीय ट्रेडिंग सिस्टम है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज डायरेक्शनल इंडेक्स (ADX) का उपयोग करती है। रणनीति 8-अवधि के RSI के माध्यम से ओवरबॉट और ओवरसोल्ड सिग्नल पहचानती है, और 20-अवधि के ADX की मदद से ट्रेंड स्ट्रेंथ को फ़िल्टर करती है, जिससे मजबूत ट्रेंड में रिवर्सल के अवसर प्राप्त होते हैं। यह सिस्टम ADX की मैन्युअल गणना करता है, जिसमें डायरेक्शनल मूवमेंट (DM) और ट्रू रेंज (TR) के स्मूथिंग के जरिए ट्रेंड स्ट्रेंथ को सटीक रूप से मापा जाता है। रणनीति में 10% पोजीशन आकार प्रबंधन रखा गया है, और यह लॉन्ग और शॉर्ट दोनों दिशाओं में कार्य करती है। यह उन ट्रेडिंग इंस्ट्रूमेंट्स के लिए उपयुक्त है जिनमें स्पष्ट ट्रेंड विशेषताएँ होती हैं।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क दो तकनीकी संकेतकों के समन्वय पर आधारित है। पहला, 8-अवधि का RSI मुख्य ट्रेड सिग्नल जनरेटर के रूप में काम करता है; जब RSI 70 से ऊपर जाता है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब यह 30 से नीचे जाता है तो शॉर्ट सिग्नल उत्पन्न होता है। यह व्युत्क्रम संचालन तर्क चरम मूल्यों के वापसी (रीवर्जन) बाजार विशेषता पर आधारित है।

दूसरा, रणनीति ADX को ट्रेंड स्ट्रेंथ फिल्टर के रूप में शामिल करती है। ADX की गणना प्रक्रिया में शामिल हैं: ऊपरी मूवमेंट (upMove) और नीचे की मूवमेंट (downMove) की गणना, पॉजिटिव डायरेक्शनल मूवमेंट (+DM) और नेगेटिव डायरेक्शनल मूवमेंट (-DM) का निर्धारण, RMA स्मूथिंग के माध्यम से पॉजिटिव डायरेक्शनल इंडिकेटर (+DI) और नेगेटिव डायरेक्शनल इंडिकेटर (-DI) की गणना, और अंत में DI के अंतर के मानकीकरण द्वारा ADX मान प्राप्त करना। केवल जब ADX 14 से अधिक होता है, तब बाजार स्पष्ट ट्रेंड में माना जाता है, और उस समय RSI सिग्नल को मान्य माना जाता है।

बाहर निकलने की प्रणाली विपरीत RSI चरम मूल्यों को समापन सिग्नल के रूप में उपयोग करती है: लॉन्ग पोजीशन को RSI के 30 से नीचे आने पर बंद किया जाता है, और शॉर्ट पोजीशन को RSI के 70 से ऊपर जाने पर बंद किया जाता है। यह डिज़ाइन यह सुनिश्चित करता है कि ट्रेंड के संभावित पलटने पर समय पर बाहर निकला जाए।

रणनीति के लाभ

-

दोहरी फ़िल्टरिंग प्रणाली: RSI सटीक प्रवेश समय प्रदान करता है, ADX यह सुनिश्चित करता है कि केवल स्पष्ट ट्रेंड होने पर ही ट्रेड किया जाए, जिससे साइडवे बाजार में झूठे सिग्नल कम हो जाते हैं।

-

लचीला द्विदिशीय ट्रेडिंग: रणनीति उर्ध्व और अधोगामी दोनों ट्रेंड को पकड़ सकती है, जिससे पूंजी दक्षता बढ़ती है और विभिन्न बाजार स्थितियों में लाभ के अवसर मिलते हैं।

-

पैरामीटर अनुकूलन उचित: 8-अवधि का RSI पारंपरिक 14-अवधि की तुलना में अधिक संवेदनशील होता है, जो बाजार परिवर्तनों को तेजी से पकड़ सकता है; 20-अवधि का ADX स्थिर ट्रेंड निर्णय प्रदान करता है; 14 का ADX थ्रेसहोल्ड बाजार द्वारा सत्यापित एक प्रभावी स्तर है।

-

जोखिम नियंत्रण कड़ा: 10% पोजीशन आकार और स्पष्ट नुकसान सीमित करने के नियम एकल ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

-

गणना सटीक और विश्वसनीय: ADX की मैन्युअल गणना करने से अंतर्निहित फ़ंक्शन में संभावित संस्करण अंतर से बचा जा सकता है, जिससे विभिन्न प्लेटफार्मों पर रणनीति की स्थिरता सुनिश्चित होती है।

रणनीति के जोखिम

-

उल्टा ट्रेडिंग जोखिम: बहुत मजबूत ट्रेंड में, RSI लंबे समय तक ओवरबॉट या ओवरसोल्ड स्थिति में रह सकता है, जिससे जल्दी प्रवेश करने पर बड़ा अस्थायी नुकसान हो सकता है। ट्रेंड स्ट्रेंथ की द्वितीयक पुष्टि, जैसे मूल्य द्वारा प्रमुख सपोर्ट/रेजिस्टेंस स्तरों का टूटना, जोड़ने की सलाह दी जाती है।

-

लेगिड (पिछड़ने) समस्या: ADX एक ट्रेंड फॉलोइंग संकेतक होने के कारण इसमें अंतर्निहित विलंब होता है, और ट्रेंड के अंत में ही यह ट्रेंड की मौजूदगी की पुष्टि कर सकता है। मूल्य क्रिया या वॉल्यूम संकेतकों के साथ सहायक निर्णय लेने पर विचार किया जा सकता है।

-

साइडवे बाजार में प्रदर्शन: हालाँकि ADX कुछ साइडवे चालों को फ़िल्टर करता है, फिर भी जब ADX मान थ्रेसहोल्ड के करीब होता है, तो बार-बार प्रवेश और निकास के सिग्नल उत्पन्न हो सकते हैं। ADX बफर ज़ोन सेट करने की सलाह दी जाती है, जैसे प्रवेश के लिए ADX>15 और पोजीशन धारण अवधि में ADX>13 की अनुमति देना।

-

अत्यधिक बाजार जोखिम: तीव्र एकतरफा बाजार चालों में, उल्टा संचालन बहुत बड़ा नुकसान दे सकता है। अधिकतम नुकसान सीमा या समय-आधारित स्टॉप-लॉस तंत्र जोड़ने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार RSI अवधि और ADX थ्रेसहोल्ड को गतिशील रूप से समायोजित करें। उच्च अस्थिरता अवधि में लंबी अवधि का उपयोग करके शोर कम करें, और कम अस्थिरता अवधि में छोटी अवधि का उपयोग करके संवेदनशीलता बढ़ाएँ।

-

एकाधिक समय सीमा पुष्टि: वर्तमान समय सीमा के सिग्नल के अलावा, उच्च समय सीमा पर ट्रेंड की पुष्टि जोड़ें, ताकि ट्रेड की दिशा प्रमुख ट्रेंड के अनुरूप हो।

-

पोजीशन आकार प्रबंधन अनुकूलन: ADX स्ट्रेंथ के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करें - ट्रेंड जितना मजबूत, पोजीशन उतनी बड़ी। साथ ही पिरामिडिंग रणनीति पर विचार किया जा सकता है, जहाँ ट्रेंड की पुष्टि के बाद धीरे-धीरे पोजीशन बढ़ाई जाए।

-

स्टॉप-लॉस अनुकूलन: RSI के उल्टे सिग्नल के अलावा, ATR-आधारित ट्रेलिंग स्टॉप जोड़ें, जो लाभ की रक्षा करते हुए पोजीशन को पर्याप्त उतार-चढ़ाव स्थान दे।

-

सिग्नल फ़िल्टरिंग संवर्धन: वॉल्यूम पुष्टि, मूल्य पैटर्न पहचान जैसी अतिरिक्त शर्तें जोड़ें ताकि सिग्नल की गुणवत्ता बढ़े। उदाहरण के लिए, ब्रेकआउट के समय वॉल्यूम में वृद्धि होनी चाहिए, या प्रमुख सपोर्ट/रेजिस्टेंस स्तरों के पास ही ट्रेड किए जाएँ।

निष्कर्ष

RSI-ADX द्विदिशीय मोमेंटम फ़िल्टर ट्रेडिंग रणनीति एक सुविचारित मात्रात्मक ट्रेडिंग सिस्टम है, जो मोमेंटम और ट्रेंड संकेतकों के लाभों को मिलाकर जोखिम को नियंत्रित करते हुए बाजार के अवसरों को पकड़ती है। रणनीति का मुख्य नवाचार ट्रेंड स्ट्रेंथ का उपयोग करके मोमेंटम सिग्नल को फ़िल्टर करना है, जो एकल संकेतक की सीमाओं से बचाता है। यद्यपि उल्टे ट्रेडिंग में अंतर्निहित जोखिम है, फिर भी उचित पैरामीटर सेटिंग और कठोर जोखिम नियंत्रण के साथ, रणनीति अच्छी व्यावहारिकता प्रदर्शित करती है। भविष्य में अनुकूलन का ध्यान सिग्नल गुणवत्ता में सुधार और जोखिम-लाभ अनुपात को बेहतर बनाने पर होना चाहिए, विशेष रूप से चरम बाजार स्थितियों में। कुल मिलाकर, यह एक मात्रात्मक रणनीति ढाँचा है जो गहन अध्ययन और वास्तविक बाजार में सत्यापन के योग्य है।

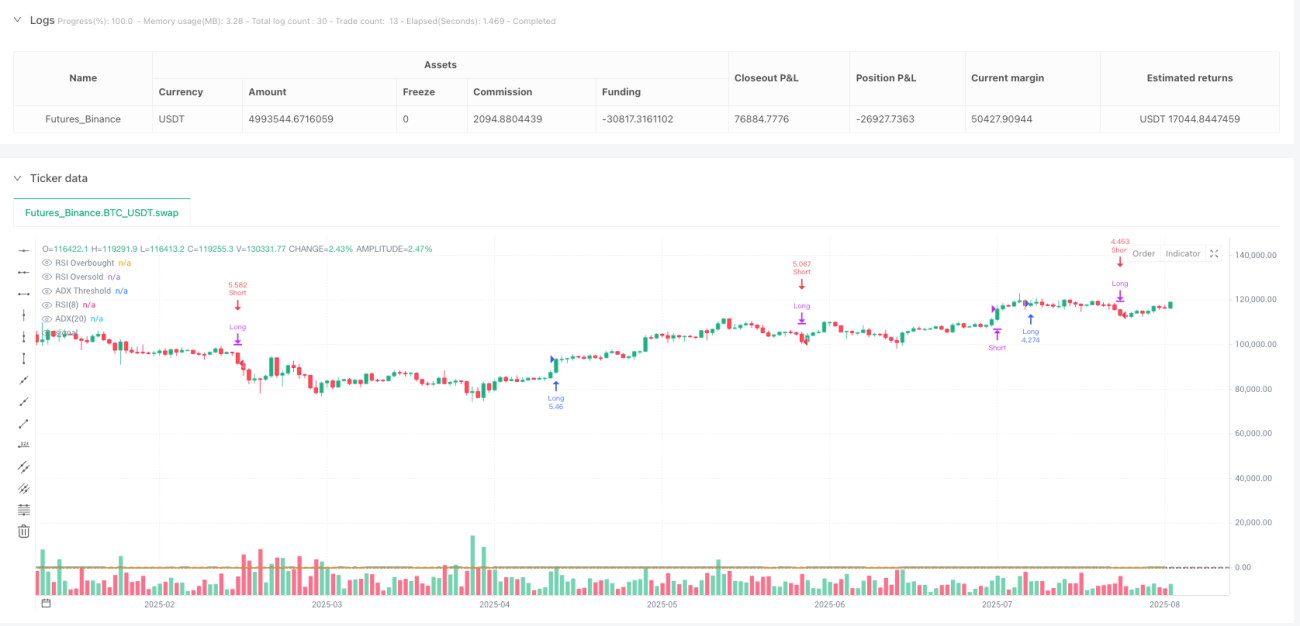

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1