बहु-अवधि सुपर ट्रेंड ईएमए मोमेंटम फिल्टर रणनीति

अवलोकन

यह रणनीति एक उन्नत ट्रेंड फॉलोइंग सिस्टम है, जो सुपरट्रेंड इंडिकेटर (Supertrend) को एकाधिक मोमेंटम फिल्टर के साथ जोड़ती है, और मजबूत ट्रेंड को पकड़ने के लिए डिज़ाइन की गई है। इसका मूल ATR (औसत ट्रू रेंज) द्वारा गतिशील रूप से समायोजित सुपरट्रेंड इंडिकेटर है, जो EMA (एक्सपोनेंशियल मूविंग एवरेज) और DEMA (डबल एक्सपोनेंशियल मूविंग एवरेज) को ट्रेंड पुष्टिकरण उपकरण के रूप में उपयोग करता है, साथ ही RSI (सापेक्ष शक्ति सूचकांक) और वॉल्यूम फिल्टर को शामिल करके प्रवेश सिग्नल की विश्वसनीयता बढ़ाता है। इस रणनीति में ATR-आधारित स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस तंत्र बनाए गए हैं, और विभिन्न ट्रेडिंग शैलियों के अनुकूल कई समय-सीमा के पूर्व-निर्धारित पैरामीटर प्रदान किए गए हैं। विशेष रूप से उल्लेखनीय यह है कि इस रणनीति में बुद्धिमान पुनः-प्रवेश तर्क है, जो बढ़ते ट्रेंड में सुधार के अवसरों को पकड़ सकता है, जिससे निरंतर अपट्रेंड को कैप्चर किया जा सकता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-स्तरीय सिग्नल पुष्टिकरण तंत्र पर आधारित है, जो एक व्यापक ट्रेडिंग निर्णय ढांचा बनाता है:

-

सुपरट्रेंड कोर सिग्नल सिस्टम: ATR का उपयोग करके गतिशील ट्रेंड बैंड की गणना की जाती है। जब क्लोजिंग प्राइस निचले बैंड को तोड़ती है, तो खरीद सिग्नल (ऊपर की ओर मुड़ना) उत्पन्न होता है, और जब ऊपरी बैंड को तोड़ती है, तो बिक्री सिग्नल (नीचे की ओर मुड़ना) उत्पन्न होता है। ATR अवधि और गुणक को विभिन्न बाजार स्थितियों की अस्थिरता के अनुकूल समायोजित किया जा सकता है।

-

मोमेंटम पुष्टिकरण फिल्टर: यह आवश्यक है कि मूल्य अल्पकालिक EMA (डिफ़ॉल्ट 21 अवधि) और दीर्घकालिक DEMA (डिफ़ॉल्ट 200 अवधि) से ऊपर हो, ताकि ट्रेडिंग दिशा प्रमुख ट्रेंड के अनुरूप हो और काउंटर-ट्रेंड ट्रेडिंग से बचा जा सके।

-

सिग्नल शक्ति सत्यापन: RSI (डिफ़ॉल्ट >50 आवश्यक) के माध्यम से मूल्य मोमेंटम की पुष्टि, और वॉल्यूम अपने EMA (डिफ़ॉल्ट 20 अवधि) से अधिक होने के माध्यम से बाजार भागीदारी की पुष्टि, जिससे प्रवेश सिग्नल की गुणवत्ता बढ़ती है।

-

बुद्धिमान पुनः-प्रवेश तंत्र: पुष्टि किए गए अपट्रेंड में, जब मूल्य सुधार के बाद EMA को पुनः पार करता है और अन्य शर्तों को पूरा करता है, तो रणनीति फिर से प्रवेश करेगी, जिससे ट्रेंड की निरंतरता में अवसरों को प्रभावी ढंग से कैप्चर किया जा सके।

-

जोखिम प्रबंधन प्रणाली:

- स्टॉप-लॉस प्रवेश मूल्य से 1 ATR (डिफ़ॉल्ट) नीचे सेट किया जाता है।

- टेक-प्रॉफिट प्रवेश मूल्य से 3 ATR (डिफ़ॉल्ट) ऊपर सेट किया जाता है (वैकल्पिक)।

- एक बार लाभ 1 ATR से अधिक हो जाने पर, ट्रेलिंग स्टॉप-लॉस तंत्र सक्रिय हो जाता है, जो लाभ के एक हिस्से को लॉक करता है।

-

बहु-अवधि पैरामीटर प्रीसेट:

- "Auto-1H/4H": ATR अवधि 10, गुणक 3, अल्पकालिक स्विंग ट्रेडिंग के लिए उपयुक्त।

- "Auto-1D": ATR अवधि 14, गुणक 3, दैनिक ट्रेंड फॉलोइंग के लिए उपयुक्त।

- "Auto-1W": ATR अवधि 20, गुणक 4, दीर्घकालिक ट्रेंड कैप्चरिंग के लिए उपयुक्त।

रणनीति के लाभ

इस रणनीति के गहन विश्लेषण के बाद, निम्नलिखित महत्वपूर्ण लाभ हैं:

-

उच्च अनुकूलनशीलता: सुपरट्रेंड इंडिकेटर ATR पर आधारित गतिशील रूप से समायोजित होता है, जो स्वचालित रूप से बाजार की अस्थिरता में बदलाव के अनुकूल हो सकता है और विभिन्न बाजार स्थितियों में प्रभावी रहता है।

-

बहु-स्तरीय पुष्टिकरण से झूठे सिग्नल कम होते हैं: EMA, DEMA, RSI और वॉल्यूम के एकाधिक सत्यापन के माध्यम से, झूठे सिग्नल का जोखिम काफी कम हो जाता है, जिससे ट्रेडिंग गुणवत्ता में सुधार होता है।

-

बुद्धिमान पुनः-प्रवेश से निरंतर चाल कैप्चर होती है: नवीन पुनः-प्रवेश तर्क अपट्रेंड में सुधार के बाद पुनः प्रवेश की अनुमति देता है, जो ट्रेंड में उतार-चढ़ाव का प्रभावी ढंग से उपयोग करता है और पूंजी उपयोग दक्षता में सुधार करता है।

-

पूर्ण जोखिम प्रबंधन प्रणाली: ATR-आधारित स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस तंत्र न केवल एकल ट्रेड के नुकसान को सीमित करते हैं, बल्कि प्राप्त लाभ की प्रभावी ढंग से रक्षा भी करते हैं, जिससे ड्रॉडाउन जोखिम कम होता है।

-

बहु-अवधि प्रीसेट संचालन को सरल बनाते हैं: विभिन्न समय-सीमा के लिए पूर्व-निर्धारित पैरामीटर रणनीति को कई ट्रेडिंग अवधियों में लागू करना आसान बनाते हैं, जो विभिन्न व्यापारियों की समय प्राथमिकताओं के अनुकूल होते हैं।

-

दृश्य सहायता सहज और स्पष्ट: रंग भरने के माध्यम से बढ़ते और गिरते ट्रेंड में अंतर, स्पष्ट खरीद/बिक्री सिग्नल चिह्नों के साथ मिलकर बाजार की स्थिति को एक नज़र में समझने योग्य बनाता है, जिससे ट्रेडिंग निर्णय लेना आसान होता है।

-

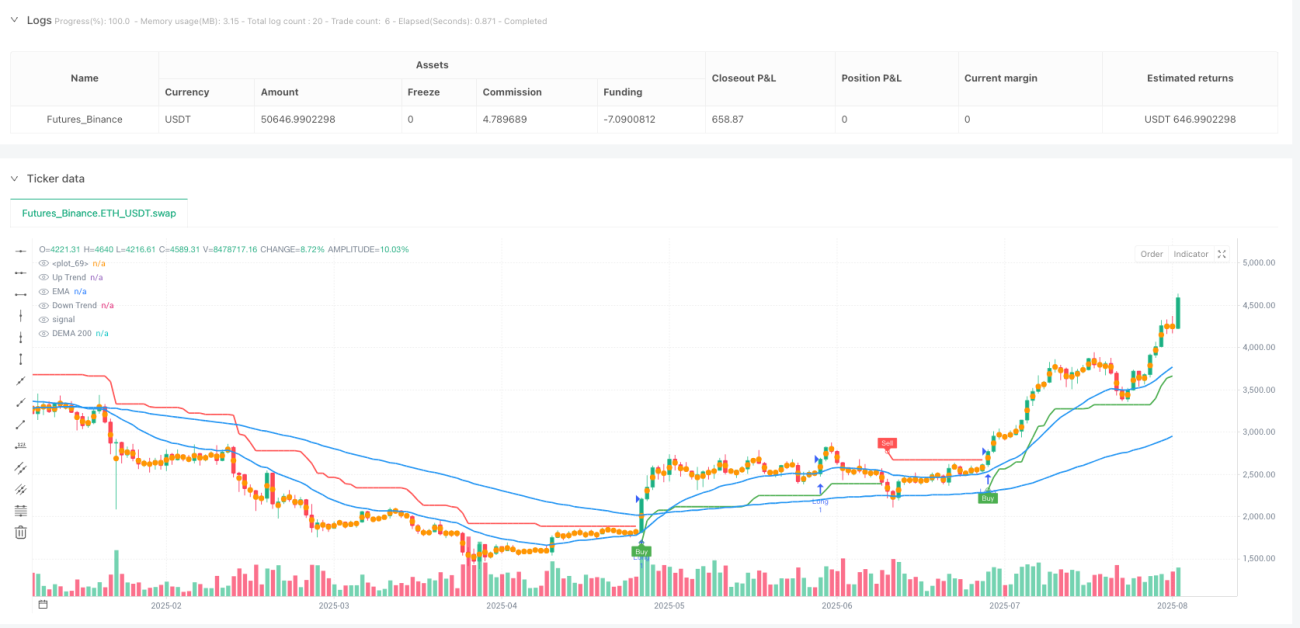

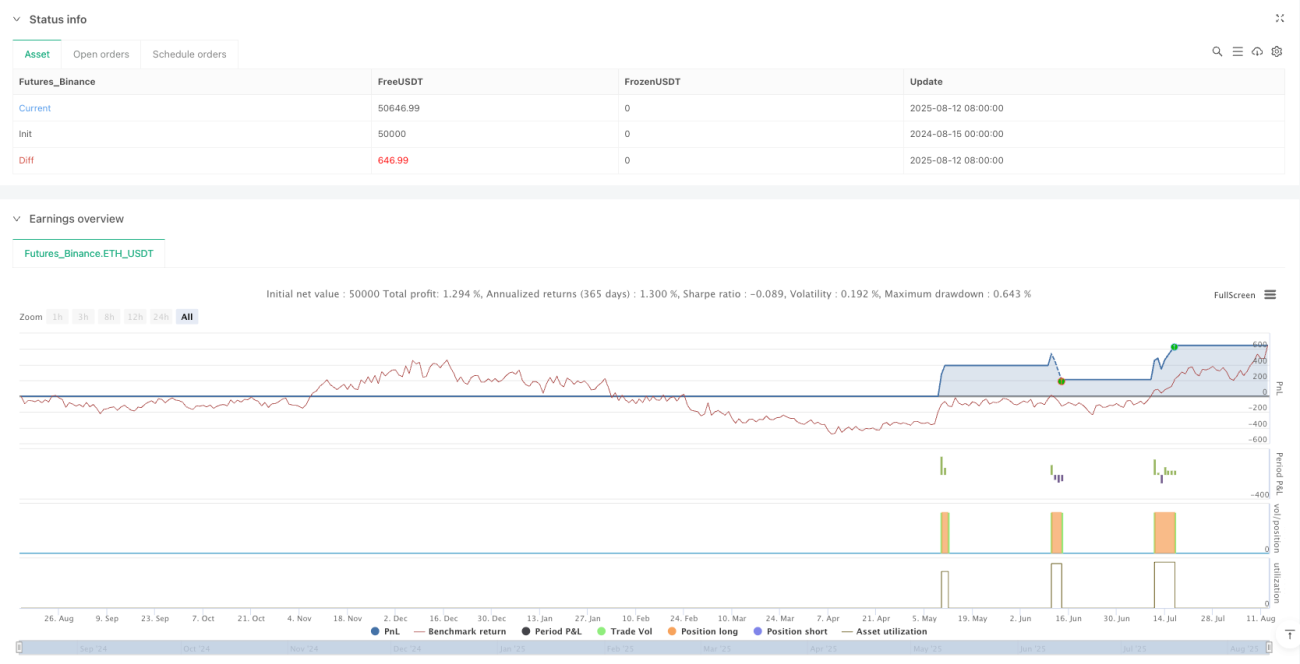

वास्तविक बैकटेस्टिंग द्वारा सत्यापित: दैनिक समय-सीमा पर लगभग 60% जीत दर और 4 से अधिक का लाभ कारक दिखाता है, विशेष रूप से स्पष्ट ट्रेंड वाले बाजार वातावरण के लिए उपयुक्त।

रणनीति जोखिम

हालांकि यह रणनीति व्यापक रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

साइडवेज़ बाजार में खराब प्रदर्शन: स्पष्ट ट्रेंड के बिना समेकित बाजार में, बार-बार स्टॉप-लॉस ट्रिगर हो सकता है, जिससे लगातार छोटे नुकसान जमा हो सकते हैं। समाधान यह है कि जब बाजार संरचना स्पष्ट न हो तो ट्रेडिंग रोक दें, या सिग्नल संवेदनशीलता को कम करने के लिए ATR गुणक बढ़ा दें।

-

फिल्टर शर्तें कुछ अवसरों को चूक सकती हैं: कई फिल्टर शर्तें सिग्नल गुणवत्ता में सुधार करती हैं, लेकिन प्रारंभिक ट्रेंड अवसरों को चूकने का कारण भी बन सकती हैं। व्यापारी अपने जोखिम सहनशीलता के अनुसार फिल्टर शर्तों की कठोरता को समायोजित करने पर विचार कर सकते हैं।

-

पैरामीटर संवेदनशीलता: ATR अवधि और गुणक सेटिंग का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है; विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर की आवश्यकता हो सकती है। विशिष्ट बाजार के लिए पैरामीटर सेटिंग को अनुकूलित करने के लिए बैकटेस्टिंग करने की सिफारिश की जाती है।

-

ड्रॉडाउन जोखिम: बैकटेस्टिंग से पता चलता है कि पूर्ण पोजीशन का उपयोग करते समय बड़ा ड्रॉडाउन (100%+ तक) हो सकता है। कड़ाई से पूंजी प्रबंधन का पालन किया जाना चाहिए, प्रत्येक ट्रेड का जोखिम 1-2% के भीतर रखा जाना चाहिए।

-

सीमित ऐतिहासिक डेटा: रणनीति मुख्य रूप से विशिष्ट बाजार और समय अवधि में बैकटेस्ट की गई है, जिसमें ओवरफिटिंग का जोखिम हो सकता है। वास्तविक ट्रेडिंग में लागू करने से पहले व्यापक बाजार और समय अवधि में परीक्षण किया जाना चाहिए।

-

चरम बाजार स्थितियों में परीक्षण का अभाव: रणनीति का परीक्षण बाजार के अत्यधिक उतार-चढ़ाव या तरलता संकट जैसी चरम स्थितियों में नहीं किया गया हो सकता है, ऐसी स्थितियों में इसका प्रदर्शन अज्ञात है।

अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के माध्यम से, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

अनुकूली पैरामीटर समायोजन: बाजार की अस्थिरता के आधार पर ATR गुणक और अवधि को गतिशील रूप से समायोजित करने के लिए एक तंत्र विकसित करना, ताकि रणनीति स्वचालित रूप से बाजार की स्थिति में बदलाव के अनुकूल हो सके। उदाहरण के लिए, अस्थिरता बढ़ने पर ATR गुणक बढ़ाएं, और अस्थिरता घटने पर ATR गुणक घटाएं।

-

बाजार स्थिति वर्गीकरण को एकीकृत करना: बाजार की स्थिति पहचान मॉड्यूल (जैसे बोलिंगर बैंड चौड़ाई, ADX आदि का उपयोग करके) शामिल करें, ताकि बाजार ट्रेंड में है या साइडवेज़ में, इसके अनुसार स्वचालित रूप से रणनीति पैरामीटर समायोजित करें या ट्रेडिंग रोकें।

-

बहु-अवधि विश्लेषण ढांचा: बहु-अवधि विश्लेषण कार्यक्षमता जोड़ें, जिसमें उच्च समय-सीमा के ट्रेंड को वर्तमान समय-सीमा के अनुरूप होना आवश्यक हो, तभी ट्रेड निष्पादित किया जाए, जिससे ट्रेंड निर्णय की सटीकता बढ़े।

-

पुनः-प्रवेश तर्क को अनुकूलित करना: पुनः-प्रवेश शर्तों को और अधिक परिष्कृत करें, जैसे फिबोनाची रिट्रेसमेंट स्तर या प्रमुख सपोर्ट स्तरों की पुष्टि जोड़ना, ताकि पुनः-प्रवेश बिंदु की सटीकता में सुधार हो।

-

पूंजी प्रबंधन अनुकूलन: गतिशील पोजीशन साइज़िंग लागू करें, जो बाजार की अस्थिरता, खाता नेट वर्थ और लगातार जीत/हार की स्थिति के आधार पर स्वचालित रूप से पोजीशन आकार समायोजित करे, जिससे पूंजी वक्र प्रदर्शन में सुधार हो।

-

बाजार भावना संकेतक जोड़ना: बाजार भावना संकेतक जैसे VIX इंडेक्स (वोलैटिलिटी इंडेक्स) या वॉल्यूम चेंज रेट को शामिल करें, ताकि बाजार में घबराहट या अत्यधिक आशावाद होने पर रणनीति के व्यवहार को समायोजित किया जा सके।

-

मशीन लर्निंग अनुकूलन: पैरामीटर चयन और प्रवेश समय को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, ऐतिहासिक डेटा के माध्यम से मॉडल को सर्वश्रेष्ठ ट्रेडिंग पैरामीटर संयोजन की भविष्यवाणी करने के लिए प्रशिक्षित करें।

सारांश

बहु-अवधि सुपरट्रेंड EMA मोमेंटम फिल्टर रणनीति एक सुव्यवस्थित ट्रेंड फॉलोइंग सिस्टम है, जो सुपरट्रेंड इंडिकेटर और एकाधिक मोमेंटम फिल्टर को जोड़कर एक व्यापक ट्रेडिंग निर्णय ढांचा बनाती है। इसके मुख्य लाभ हैं: उच्च अनुकूलनशीलता, बहु-स्तरीय पुष्टिकरण द्वारा झूठे सिग्नल कम होना, बुद्धिमान पुनः-प्रवेश द्वारा निरंतर चाल कैप्चर करना, और पूर्ण जोखिम प्रबंधन प्रणाली। यह रणनीति विशेष रूप से स्पष्ट ट्रेंड वाले बाजार वातावरण के लिए उपयुक्त है, और दैनिक समय-सीमा पर अच्छा बैकटेस्ट प्रदर्शन दिखाती है।

हालांकि, यह रणनीति साइडवेज़ बाजार में खराब प्रदर्शन कर सकती है, और पैरामीटर संवेदनशीलता और संभावित ड्रॉडाउन जोखिम भी हैं। रणनीति की मजबूती को और बढ़ाने के लिए, अनुकूली पैरामीटर समायोजन, बाजार स्थिति वर्गीकरण को एकीकृत करना, बहु-अवधि विश्लेषण ढांचा बनाना, पुनः-प्रवेश तर्क को अनुकूलित करना, पूंजी प्रबंधन तरीकों में सुधार करना, बाजार भावना संकेतक जोड़ना और मशीन लर्निंग तकनीक लागू करने पर विचार किया जा सकता है।

अंत में, यह रणनीति ट्रेंड फॉलोइंग ट्रेडिंग के लिए एक तकनीकी संकेतकों में कठोर और जोखिम प्रबंधन में परिपूर्ण ढांचा प्रदान करती है, लेकिन इसका उपयोग करते समय हमेशा जोखिम नियंत्रण के महत्व को ध्यान में रखना चाहिए, प्रत्येक ट्रेड के जोखिम को स्वीकार्य सीमा के भीतर रखना चाहिए, और व्यक्तिगत ट्रेडिंग शैली और बाजार स्थितियों के अनुसार रणनीति पैरामीटर को उचित रूप से समायोजित करना चाहिए।

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1