मल्टी-ऑसिलेटर मोमेंटम फिल्टर्ड मीन रिवर्जन बिटकॉइन ट्रेडिंग रणनीति

अवलोकन

यह "मल्टीपल ऑसिलेटर मोमेंटम फ़िल्टर्ड मीन रिवर्ज़न बिटकॉइन ट्रेडिंग स्ट्रैटेजी" एक मात्रात्मक रणनीति है जो विशेष रूप से बिटकॉइन के अल्पकालिक ट्रेडिंग के लिए डिज़ाइन की गई है। यह कुशलतापूर्वक RSI चैनल, WaveTrend इंडिकेटर और Stochastic RSI इंडिकेटर को संयोजित करती है, जिससे एक बहु-स्तरीय फ़िल्टरिंग सिस्टम बनता है। इस रणनीति का मूल आधार कीमत का RSI चैनल से ब्रेकआउट और पुनर्मूल्यांकन (मीन रिवर्ज़न) है, जबकि WaveTrend और Stochastic RSI पुष्टिकरण फ़िल्टर के रूप में कार्य करते हैं, जिससे अत्यधिक खरीद/बिक्री क्षेत्रों में उच्च सफलता दर वाले ट्रेड सुनिश्चित होते हैं। यह रणनीति उच्च-आवृत्ति अल्पकालिक ट्रेडिंग के लिए 1 मिनट के टाइमफ्रेम पर काम करती है, और इसमें लचीले टेक-प्रॉफिट/स्टॉप-लॉस तंत्र और रिवर्स ट्रेडिंग सुविधा शामिल है।

रणनीति का सिद्धांत

यह रणनीति तीन मुख्य तकनीकी संकेतकों के समन्वय पर आधारित है:

-

RSI चैनल (RSI Bands): रणनीति में RSI के अत्यधिक खरीद (70) और अत्यधिक बिक्री (30) स्तरों के आधार पर एक संशोधित RSI चैनल इंडिकेटर का उपयोग किया जाता है, जिससे कीमत की ऊपरी, निचली और मध्य रेखाएँ प्राप्त होती हैं। जब कीमत निचली रेखा को तोड़ती है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब ऊपरी रेखा को तोड़ती है तो शॉर्ट सिग्नल उत्पन्न होता है। यह तंत्र बाजार के मीन रिवर्ज़न गुण का उपयोग करता है।

-

WaveTrend (WT) इंडिकेटर: LazyBear के WT1 इंडिकेटर का उपयोग करता है, जिसमें डिफ़ॉल्ट सेटिंग: चैनल लंबाई 11, औसत लंबाई 12, अत्यधिक खरीद स्तर +60 और अत्यधिक बिक्री स्तर -60 है। यह एक मोमेंटम ऑसिलेटर है जो यह पुष्टि करता है कि बाजार अत्यधिक खरीद या बिक्री की स्थिति में है या नहीं।

-

Stochastic RSI: केवल K लाइन का उपयोग करता है, जिसमें K लंबाई 5, RSI लंबाई 14, और स्टोकेस्टिक लंबाई 10 है। यह संकेतक बाजार की अत्यधिक खरीद/बिक्री स्थिति की और पुष्टि करता है, जिससे सिग्नल की विश्वसनीयता बढ़ती है।

रणनीति की सिग्नल जनरेशन तर्क इस प्रकार है:

- लॉन्ग सिग्नल: कीमत RSI निचली रेखा से नीचे गिरती है और WT इंडिकेटर अत्यधिक बिक्री स्तर (-60) से नीचे है और Stochastic RSI का K मान अत्यधिक बिक्री स्तर (0 + सहनशीलता) से नीचे है।

- शॉर्ट सिग्नल: कीमत RSI ऊपरी रेखा से ऊपर जाती है और WT इंडिकेटर अत्यधिक खरीद स्तर (+60) से ऊपर है और Stochastic RSI का K मान अत्यधिक खरीद स्तर (100 - सहनशीलता) से ऊपर है।

ट्रेड ट्रिगर मोड के दो विकल्प हैं: "Cross (close)" क्लोज़िंग प्राइस के माध्यम से RSI चैनल को पार करने पर, और "Touch (wick)" शैडो को RSI चैनल को छूने पर ट्रिगर करता है। इसके अलावा, रणनीति में रिवर्स एग्ज़िट तंत्र भी शामिल है, जिसमें विपरीत सिग्नल आने पर पोजीशन को बंद करके विपरीत दिशा में खोला जा सकता है, जो उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है।

रणनीति के लाभ

रणनीति कोड का गहन विश्लेषण करने पर निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

बहु-स्तरीय फ़िल्टर सिस्टम: तीन अलग-अलग तकनीकी संकेतकों (RSI चैनल, WaveTrend और Stochastic RSI) के संयोजन से एक मजबूत बहु-स्तरीय फ़िल्टरिंग सिस्टम बनता है, जो झूठे ब्रेकआउट के जोखिम को काफी कम करता है और ट्रेड सिग्नल की गुणवत्ता एवं विश्वसनीयता में सुधार करता है।

-

लचीला ट्रेडिंग तंत्र: रणनीति में कई अनुकूलन योग्य विकल्प उपलब्ध हैं, जैसे रिवर्स एग्ज़िट का उपयोग करना या न करना, टेक-प्रॉफिट/स्टॉप-लॉस सक्षम करना, ट्रिगर मोड चयन आदि, जिससे व्यापारी बाजार की स्थिति और अपनी जोखिम प्राथमिकता के अनुसार समायोजन कर सकता है।

-

कुशल जोखिम प्रबंधन: इसमें अंतर्निहित प्रतिशत-आधारित टेक-प्रॉफिट और स्टॉप-लॉस तंत्र है, जो प्रत्येक ट्रेड के जोखिम-लाभ अनुपात को सटीक रूप से नियंत्रित करता है और पूंजी की सुरक्षा करता है।

-

स्वचालित अलर्ट सिस्टम: इसमें टेलीग्राम अलर्ट फीचर एकीकृत है, जो ट्रेड सिग्नलों की वास्तविक समय सूचना प्रदान करता है, जिससे व्यापारी आसानी से ट्रेड को ट्रैक और निष्पादित कर सकता है।

-

स्पैम-रोधी तंत्र: रणनीति में डुप्लिकेट अलर्ट को रोकने का तंत्र लागू किया गया है, जो यह सुनिश्चित करता है कि एक ही कैंडल के भीतर केवल एक बार सिग्नल भेजा जाए, जिससे सूचना की अधिकता न हो।

-

उच्च-आवृत्ति ट्रेडिंग अनुकूलता: यह रणनीति 1 मिनट के टाइमफ्रेम पर आधारित है, जो उच्च-आवृत्ति ट्रेडिंग वातावरण के लिए उपयुक्त है, अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ने और तेजी से बाजार में प्रवेश/निकास में सक्षम बनाती है।

रणनीति के जोखिम

हालांकि यह रणनीति सावधानीपूर्वक डिज़ाइन की गई है, फिर भी कुछ संभावित जोखिम हैं:

-

उच्च-आवृत्ति ट्रेडिंग जोखिम: 1 मिनट के टाइमफ्रेम पर आधारित उच्च-आवृत्ति ट्रेडिंग से कई ट्रेड सिग्नल उत्पन्न हो सकते हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है और ट्रेडिंग लागत बढ़ सकती है। समाधान: अतिरिक्त समय फ़िल्टर जोड़ना या केवल विशिष्ट बाजार समय में ट्रेड करना।

-

झूठे ब्रेकआउट का जोखिम: बहु-स्तरीय फ़िल्टर के बावजूद, उच्च अस्थिरता वाले बाजारों में झूठे ब्रेकआउट हो सकते हैं, जिससे ट्रेड में नुकसान हो सकता है। समाधान: इंडिकेटर पैरामीटर समायोजित करना, पुष्टिकरण की शर्तें बढ़ाना, या लंबी अवधि के ट्रेंड विश्लेषण को शामिल करना।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है, और विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर की आवश्यकता हो सकती है। समाधान: पूरी तरह से ऐतिहासिक बैकटेस्ट करना, सर्वोत्तम पैरामीटर कॉम्बिनेशन ढूंढना, और समय-समय पर पैरामीटर को पुनः अनुकूलित करना।

-

बाजार प्रवृत्ति अनुकूलन: यह मीन रिवर्ज़न रणनीति रेंज-बाउंड बाजारों में अच्छा प्रदर्शन करती है, लेकिन मजबूत ट्रेंडिंग बाजारों में खराब प्रदर्शन कर सकती है। समाधान: ट्रेंड फ़िल्टर जोड़ना, मजबूत ट्रेंड के दौरान काउंटर-ट्रेंड ट्रेडिंग को सीमित करना।

-

सिस्टम जोखिम: टेलीग्राम अधिसूचना प्रणाली पर निर्भरता; यदि अधिसूचना प्रणाली विफल हो जाती है, तो ट्रेडिंग अवसर चूक सकते हैं। समाधान: बैकअप अधिसूचना चैनल या स्थानीय अलर्ट तंत्र लागू करना।

रणनीति अनुकूलन की दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

बाजार स्थिति का निर्धारण जोड़ना: एक स्व-अनुकूली तंत्र शामिल करना जो बाजार की अस्थिरता और ट्रेंड शक्ति के अनुसार गतिशील रूप से रणनीति पैरामीटर समायोजित करे। इससे रणनीति विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन बनाए रख सकती है। विशिष्ट कार्यान्वयन ATR (औसत ट्रू रेंज) या अस्थिरता संकेतक की गणना करके किया जा सकता है।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा के बाजार ट्रेंड जानकारी को शामिल करना, केवल मुख्य ट्रेंड की दिशा में ट्रेड करना, या विभिन्न ट्रेंड स्थितियों के लिए अलग-अलग पैरामीटर सेटिंग्स का उपयोग करना। उदाहरण के लिए, दैनिक या 4-घंटे का ट्रेंड निर्धारण जोड़ा जा सकता है, और अपट्रेंड में केवल लॉन्ग, डाउनट्रेंड में केवल शॉर्ट ही किया जा सकता है।

-

प्रवेश समय का अनुकूलन: वॉल्यूम पुष्टिकरण या प्राइस एक्शन पैटर्न पहचान जोड़कर प्रवेश सटीकता में सुधार करना। सिग्नल उत्पन्न होने के तुरंत बाद प्रवेश करने के बजाय अधिक अनुकूल प्रवेश बिंदु की प्रतीक्षा की जा सकती है।

-

टेक-प्रॉफिट/स्टॉप-लॉस तंत्र में सुधार: गतिशील टेक-प्रॉफिट/स्टॉप-लॉस लागू करना, जैसे ट्रेलिंग स्टॉप या अस्थिरता-आधारित स्टॉप, विभिन्न बाजार स्थितियों के अनुकूल होने के लिए। उदाहरण के लिए, ATR के आधार पर स्टॉप दूरी निर्धारित की जा सकती है, या मूविंग स्टॉप का उपयोग करके मुनाफे की रक्षा की जा सकती है।

-

मशीन लर्निंग तत्व जोड़ना: मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित रूप से सर्वोत्तम पैरामीटर कॉम्बिनेशन की पहचान करना या सिग्नल की प्रभावशीलता का पूर्वानुमान लगाना। ऐतिहासिक डेटा पर मॉडल प्रशिक्षित करके प्रत्येक ट्रेड सिग्नल को संभाव्यता भार दिया जा सकता है।

-

जोखिम एक्सपोज़र प्रबंधन: खाता नेट वर्थ के आधार पर गतिशील पोजीशन साइज़िंग लागू करना, लगातार नुकसान के बाद ट्रेड आकार कम करना, और लगातार लाभ के बाद ट्रेड आकार बढ़ाना, जिससे अधिक वैज्ञानिक पूंजी प्रबंधन संभव हो।

सारांश

"मल्टीपल ऑसिलेटर मोमेंटम फ़िल्टर्ड मीन रिवर्ज़न बिटकॉइन ट्रेडिंग स्ट्रैटेजी" एक सावधानीपूर्वक डिज़ाइन किया गया अल्पकालिक ट्रेडिंग सिस्टम है, जो RSI चैनल, WaveTrend और Stochastic RSI के समन्वय के माध्यम से बाजार की अत्यधिक खरीद/बिक्री स्थितियों को प्रभावी ढंग से पहचानता है और मीन रिवर्ज़न ट्रेडिंग अवसरों को कैप्चर करता है। इस रणनीति में बहु-स्तरीय फ़िल्टरिंग, लचीला ट्रेडिंग तंत्र, कुशल जोखिम प्रबंधन और स्वचालित अलर्ट जैसे लाभ हैं, जो बिटकॉइन बाजार के अल्पकालिक व्यापारियों के लिए उपयुक्त हैं।

हालांकि, इस रणनीति में उच्च-आवृत्ति ट्रेडिंग जोखिम, झूठे ब्रेकआउट जोखिम और बाजार अनुकूलन जैसी चुनौतियाँ भी हैं। बाजार की स्थिति का निर्धारण, बहु-समय सीमा विश्लेषण, प्रवेश समय का अनुकूलन, टेक-प्रॉफिट/स्टॉप-लॉस तंत्र में सुधार और गतिशील पोजीशन प्रबंधन जैसी दिशाओं में अनुकूलन करके रणनीति की स्थिरता और लाभकारी क्षमता को और बढ़ाया जा सकता है।

उन मात्रात्मक व्यापारियों के लिए जो बिटकॉइन बाजार में अल्पकालिक ट्रेडिंग करना चाहते हैं, यह रणनीति एक ठोस आधार प्रदान करती है, जिसे व्यक्तिगत ट्रेडिंग शैली और बाजार समझ के अनुसार अनुकूलित और अनुकूलित करके स्थिर लाभ के लक्ष्य को प्राप्त किया जा सकता है।

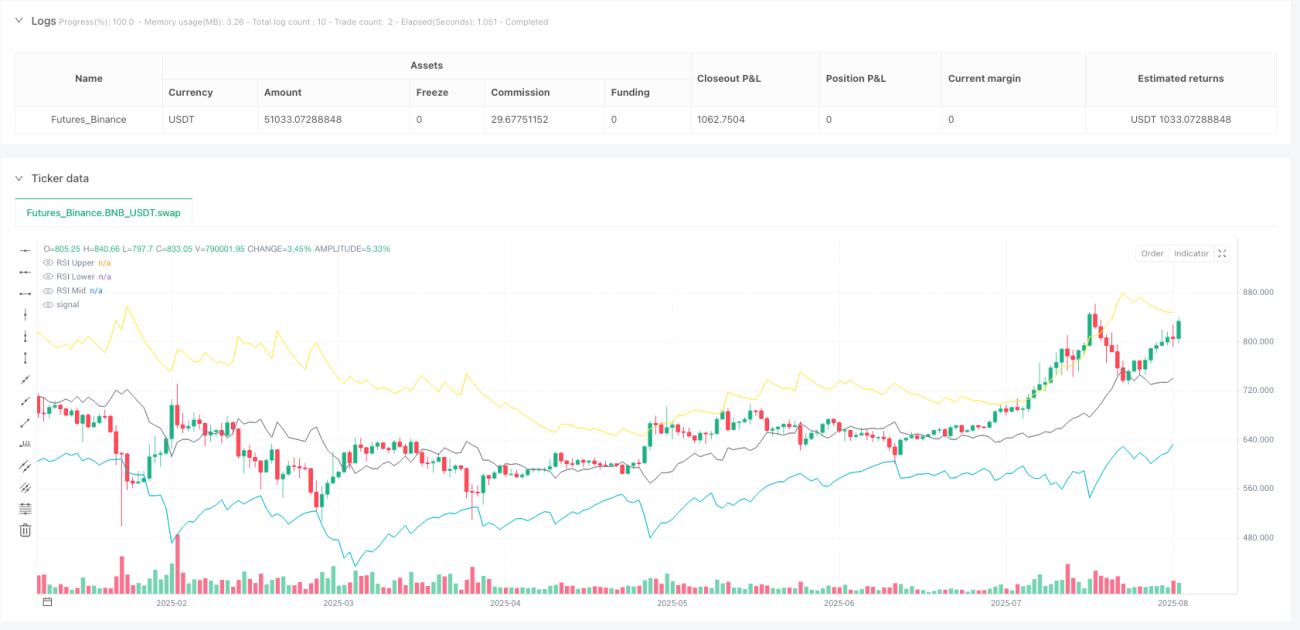

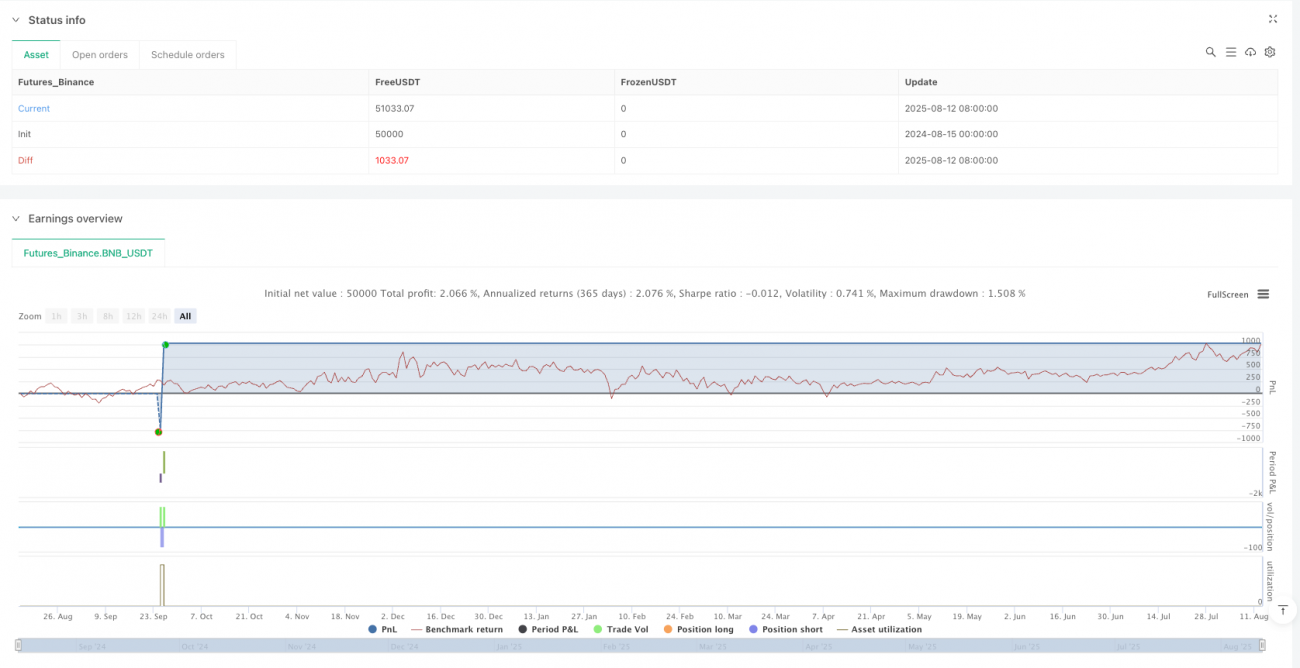

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1