बहु-अवधि स्विंग ब्रेकआउट ATR ट्रैकिंग रिवर्सल क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी

सिंहावलोकन

मल्टी-पीरियड स्विंग ब्रेकआउट एटीआर ट्रेलिंग रिवर्सल क्वांटिटेटिव ट्रेडिंग रणनीति एक तकनीकी विश्लेषण-संचालित ट्रेडिंग सिस्टम है, जो ऐतिहासिक स्विंग हाई और लो के महत्वपूर्ण क्षणों में मूल्य ब्रेकआउट की पहचान करने और बाजार के रिवर्सल अवसरों को पकड़ने के लिए स्वचालित रिवर्सल तंत्र का उपयोग करने पर केंद्रित है। यह रणनीति स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस स्तरों को गतिशील रूप से सेट करने के लिए एटीआर संकेतक का उपयोग करती है, और ब्रेकआउट की वैधता की पुष्टि करने के लिए वैकल्पिक रूप से वॉल्यूम फ़िल्टर को शामिल कर सकती है। रणनीति का मुख्य विचार ब्रेकआउट की पुष्टि के बाद तेजी से प्रवेश करना है, साथ ही मूल ट्रेड के स्टॉप-लॉस द्वारा बाहर निकलने पर स्वचालित रूप से विपरीत दिशा में पोजीशन खोलना है, ताकि संभावित प्रवृत्ति उलटफेर के अवसरों को पकड़ा जा सके।

रणनीति का सिद्धांत

इस रणनीति का संचालन सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

स्विंग हाई और लो की पहचान: रणनीति मूल्य के स्विंग हाई और लो की पहचान करने के लिए एक निर्दिष्ट पूर्ववर्ती अवधि (डिफ़ॉल्ट 20 पीरियड) का उपयोग करती है, ये बिंदु संभावित ब्रेकआउट स्तरों के रूप में काम करते हैं।

-

ब्रेकआउट पुष्टि तंत्र: जब क्लोजिंग मूल्य स्विंग हाई के नीचे से ऊपर की ओर टूटता है तो लॉन्ग सिग्नल ट्रिगर होता है; जब क्लोजिंग मूल्य स्विंग लो के ऊपर से नीचे की ओर टूटता है तो शॉर्ट सिग्नल ट्रिगर होता है।

-

वॉल्यूम फ़िल्टर: वैकल्पिक रूप से वॉल्यूम फ़िल्टरिंग शर्त को सक्षम किया जा सकता है, जिसके लिए आवश्यक है कि ब्रेकआउट के समय वॉल्यूम औसत वॉल्यूम के एक विशिष्ट गुणक (डिफ़ॉल्ट 1.5 गुना) से अधिक हो, ताकि ब्रेकआउट की ताकत और प्रभावशीलता सुनिश्चित हो सके।

-

एटीआर-आधारित जोखिम प्रबंधन: रणनीति स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस स्तरों को गतिशील रूप से सेट करने के लिए 14-पीरियड एटीआर का उपयोग करती है, जिससे जोखिम प्रबंधन बाजार की अस्थिरता के अनुकूल हो जाता है। लॉन्ग ट्रेड के लिए स्टॉप-लॉस एंट्री मूल्य से एटीआर को उपयोगकर्ता-परिभाषित गुणक से गुणा करके घटाकर सेट किया जाता है; शॉर्ट ट्रेड के लिए इसके विपरीत।

-

स्वचालित रिवर्सल तंत्र: जब मूल ट्रेड स्टॉप-लॉस द्वारा बाहर निकलता है, तो रणनीति स्वचालित रूप से विपरीत दिशा में एक नई पोजीशन खोलती है। यह सुविधा बाजार के उलटफेर के बिंदुओं को पकड़ने के लिए डिज़ाइन की गई है।

-

ट्रेलिंग स्टॉप-लॉस: रणनीति लाभ को लॉक करने और प्रवृत्ति को जारी रखने की अनुमति देने के लिए एटीआर-आधारित ट्रेलिंग स्टॉप-लॉस तंत्र लागू करती है। ट्रेलिंग स्टॉप-लॉस स्तर एटीआर और उपयोगकर्ता-परिभाषित गुणक के अनुसार गतिशील रूप से समायोजित होते हैं।

रणनीति के लाभ

-

अनुकूलनशीलता: एटीआर संकेतक का उपयोग करके, यह रणनीति स्वचालित रूप से विभिन्न बाजारों की अस्थिरता विशेषताओं के अनुकूल हो सकती है, उच्च अस्थिरता वाले बाजारों में व्यापक स्टॉप-लॉस और कम अस्थिरता वाले बाजारों में संकीर्ण स्टॉप-लॉस प्रदान करती है।

-

स्वचालित रिवर्सल तंत्र: जब बाजार एक दिशा से दूसरी दिशा में बदलता है, तो रणनीति बिना मैन्युअल हस्तक्षेप के स्वचालित रूप से पोजीशन को उलट सकती है, जो रिवर्सल अवसरों को पकड़ने और महत्वपूर्ण मोड़ बिंदुओं को चूकने के जोखिम को कम करने में मदद करता है।

-

वॉल्यूम पुष्टि: वॉल्यूम फ़िल्टर को एकीकृत करके, रणनीति झूठे ब्रेकआउट सिग्नल को कम कर सकती है और ट्रेड की गुणवत्ता में सुधार कर सकती है। उच्च वॉल्यूम वाले ब्रेकआउट आमतौर पर मजबूत बाजार सहमति और ब्रेकआउट की स्थिरता का संकेत देते हैं।

-

गतिशील जोखिम प्रबंधन: एटीआर-आधारित स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस तंत्र जोखिम प्रबंधन को गतिशील बनाते हैं, जो बाजार की स्थितियों में बदलाव के अनुकूल होते हैं, पूंजी की रक्षा करते हैं और लाभ को बढ़ने देते हैं।

-

स्पष्ट प्रवेश और निकास संकेत: रणनीति प्रवेश और निकास के स्पष्ट नियम प्रदान करती है, जो व्यक्तिपरक निर्णय और भावनात्मक प्रभाव को कम करती है, ट्रेडिंग अनुशासन बनाए रखने में मदद करती है।

-

दृश्य चार्ट मार्किंग: रणनीति चार्ट पर विभिन्न प्रकार के सिग्नल अंकित करती है, जिसमें प्रारंभिक ब्रेकआउट और रिवर्सल सिग्नल शामिल हैं, जिससे व्यापारी बाजार की स्थितियों और रणनीति निर्णयों को सहज रूप से समझ सकते हैं।

रणनीति जोखिम

-

साइडवेज़ बाजार में बार-बार ट्रेड: साइडवेज़ बाजारों में, मूल्य बार-बार स्विंग हाई और लो को तोड़ सकता है, जिससे लगातार कई प्रवेश और निकास ट्रेड और रिवर्सल हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ सकती है और लगातार नुकसान हो सकता है।

-

झूठे ब्रेकआउट का जोखिम: वॉल्यूम फ़िल्टर के बावजूद, बाजार में झूठे ब्रेकआउट हो सकते हैं, विशेष रूप से कम तरलता या उच्च हेरफेर वाले बाजार के माहौल में। ये झूठे ब्रेकआउट अनावश्यक ट्रेड और नुकसान का कारण बन सकते हैं।

-

निश्चित मापदंडों की सीमाएं: रणनीति निश्चित पूर्ववर्ती अवधि, एटीआर गुणक और वॉल्यूम थ्रेशोल्ड का उपयोग करती है, इन मापदंडों को विभिन्न बाजार वातावरणों या समय-सीमाओं में समायोजित करने की आवश्यकता हो सकती है; एक निश्चित पैरामीटर सेट सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

-

मौलिक कारकों पर विचार न करना: विशुद्ध रूप से तकनीकी विश्लेषण रणनीति होने के कारण, यह प्रणाली मौलिक कारकों या बाजार की भावना पर विचार नहीं करती है, जो प्रमुख समाचार घटनाओं या आर्थिक डेटा रिलीज़ के दौरान अवांछनीय ट्रेडिंग निर्णयों का कारण बन सकती है।

-

रिवर्सल तंत्र की दोधारी तलवार: स्वचालित रिवर्सल तंत्र रिवर्सल को पकड़ने में मदद करता है, लेकिन मजबूत ट्रेंड वाले बाजारों में यह समय से पहले विपरीत ट्रेड का कारण बन सकता है, प्रमुख प्रवृत्ति के विरुद्ध ट्रेड करने से लगातार नुकसान हो सकता है।

इन जोखिमों को कम करने के तरीकों में शामिल हैं: विशिष्ट बाजार वातावरण के अनुरूप रणनीति मापदंडों को समायोजित करना, दैनिक या कुल स्टॉप-लॉस सीमाएं निर्धारित करना, प्रमुख समाचार घटनाओं से पहले ट्रेडिंग को रोकना, और सिग्नल की गुणवत्ता में सुधार के लिए अन्य तकनीकी संकेतकों या बाजार वातावरण फ़िल्टर को शामिल करना।

रणनीति अनुकूलन दिशाएं

-

अनुकूली पैरामीटर: निश्चित मापदंडों (जैसे पूर्ववर्ती अवधि, एटीआर गुणक और वॉल्यूम थ्रेशोल्ड) को अनुकूली मापदंडों में बदलना, जो बाजार की अस्थिरता, वॉल्यूम विशेषताओं या ट्रेंड ताकत के आधार पर गतिशील रूप से समायोजित होते हैं। इससे विभिन्न बाजार वातावरणों में रणनीति की अनुकूलनशीलता में सुधार होगा।

-

बाजार वातावरण फ़िल्टर: बाजार के माहौल की पहचान करने वाला तंत्र जोड़ना, उदाहरण के लिए एडीएक्स (औसत दिशात्मक सूचकांक) या अस्थिरता संकेतक पर आधारित फ़िल्टर, ताकि ट्रेंड और साइडवेज़ बाजारों के बीच अंतर किया जा सके। साइडवेज़ बाजारों में रिवर्सल तंत्र को निष्क्रिय किया जा सकता है या पूरी तरह से ट्रेडिंग रोकी जा सकती है, जिससे नकली सिग्नल कम होंगे।

-

मल्टी-टाइमफ्रेम विश्लेषण: उच्च समय-सीमा से ट्रेंड पुष्टि को एकीकृत करना, उदाहरण के लिए केवल तब ट्रेड करना जब उच्च समय-सीमा का ट्रेंड दिशा में सुसंगत हो, जो प्रतिकूल ट्रेड को कम कर सकता है और ट्रेड सफलता दर में सुधार कर सकता है।

-

प्रदर्शन-आधारित रिवर्सल चयन: प्रत्येक स्टॉप-लॉस के बाद स्वचालित रूप से रिवर्सल नहीं करना, बल्कि बाजार प्रदर्शन संकेतकों (जैसे हालिया सिग्नल सफलता दर या ट्रेंड ताकत) के आधार पर यह तय करना कि रिवर्सल ट्रेड किया जाए या नहीं।

-

आंशिक पोजीशन प्रबंधन: चरणबद्ध प्रवेश और निकास रणनीति लागू करना, प्रारंभिक ब्रेकआउट पर केवल आंशिक पूंजी का उपयोग करना और कीमत अनुकूल दिशा में आगे बढ़ने पर पोजीशन बढ़ाना। इसी तरह, आंशिक लाभ बुक किया जा सकता है।

-

समय फ़िल्टर: ट्रेडिंग समय फ़िल्टर जोड़ना, ज्ञात कम अस्थिरता अवधि या उच्च अनिश्चितता अवधि (जैसे प्रमुख आर्थिक डेटा रिलीज़ से पहले और बाद) से बचने के लिए।

-

मशीन लर्निंग अनुकूलन: सर्वोत्तम पैरामीटर संयोजनों की स्वचालित पहचान के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना, यहां तक कि यह अनुमान लगाना कि कौन से बाजार वातावरण में रणनीति बेहतर प्रदर्शन करेगी, जिससे ट्रेडिंग निर्णय गतिशील रूप से समायोजित हो सकें।

इन अनुकूलन दिशाओं का मुख्य उद्देश्य रणनीति की अनुकूलनशीलता और मजबूती में सुधार करना, नकली सिग्नल को कम करना और विभिन्न बाजार वातावरणों के अनुसार ट्रेडिंग व्यवहार को समायोजित करना है।

सारांश

मल्टी-पीरियड स्विंग ब्रेकआउट एटीआर ट्रेलिंग रिवर्सल क्वांटिटेटिव ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो ब्रेकआउट ट्रेडिंग, गतिशील जोखिम प्रबंधन और स्वचालित रिवर्सल तंत्र के लाभों को जोड़ती है। इसकी ताकत बाजार की अस्थिरता के लिए स्वचालित रूप से अनुकूल होने, स्पष्ट ट्रेडिंग सिग्नल प्रदान करने और रिवर्सल तंत्र के माध्यम से संभावित ट्रेंड परिवर्तन बिंदुओं को पकड़ने में निहित है।

हालांकि इस रणनीति को डिजाइन करते समय कई कारकों पर विचार किया गया है, फिर भी इसे साइडवेज़ बाजारों में बार-बार ट्रेड, झूठे ब्रेकआउट जोखिम और निश्चित मापदंडों की सीमाओं जैसी चुनौतियों का सामना करना पड़ता है। अनुकूली मापदंडों, बाजार वातावरण फ़िल्टर, मल्टी-टाइमफ्रेम विश्लेषण और अधिक जटिल पोजीशन प्रबंधन तकनीकों को शामिल करके, रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है।

इस रणनीति को लागू करने के इच्छुक व्यापारियों के लिए, सलाह दी जाती है कि पहले विभिन्न बाजार स्थितियों और समय-सीमाओं पर बैकटेस्ट करें, विशिष्ट ट्रेडिंग उपकरणों के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजें, और पूरक पुष्टि के रूप में अन्य तकनीकी विश्लेषण उपकरणों या मौलिक कारकों को शामिल करने पर विचार करें। सबसे महत्वपूर्ण बात यह है कि दीर्घकालिक ट्रेडिंग सफलता सुनिश्चित करने के लिए किसी भी रणनीति को सख्त पूंजी प्रबंधन और जोखिम नियंत्रण की आवश्यकता होती है।

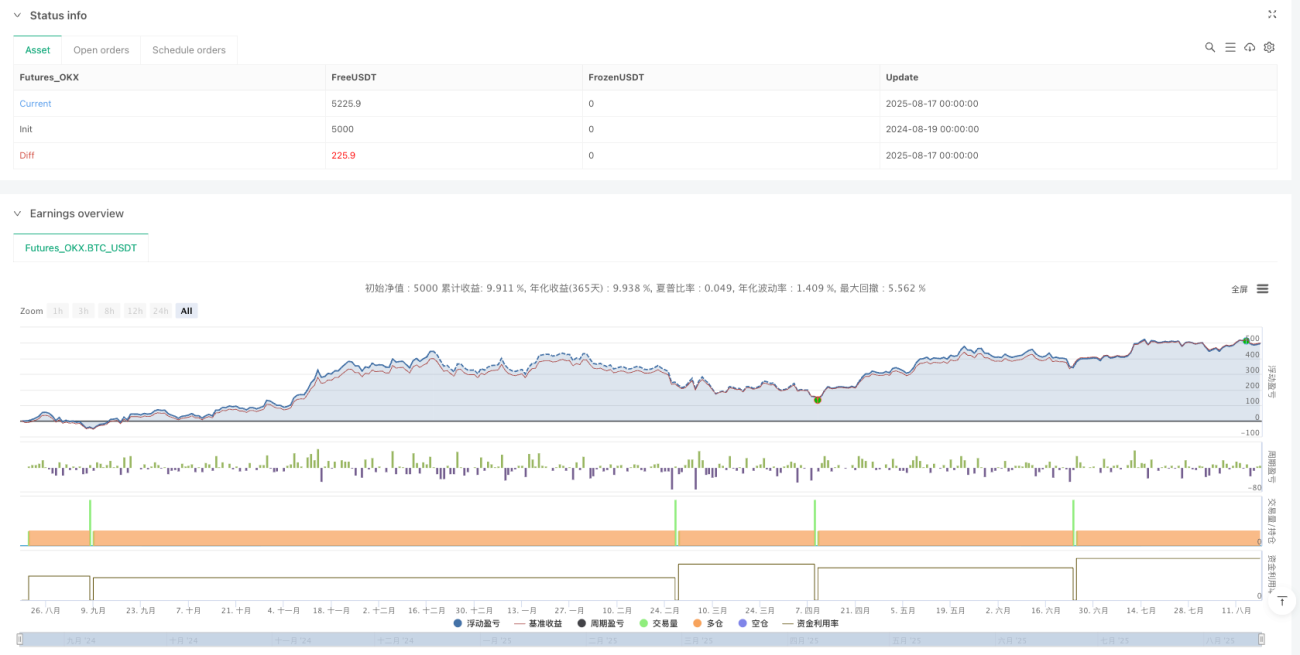

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1