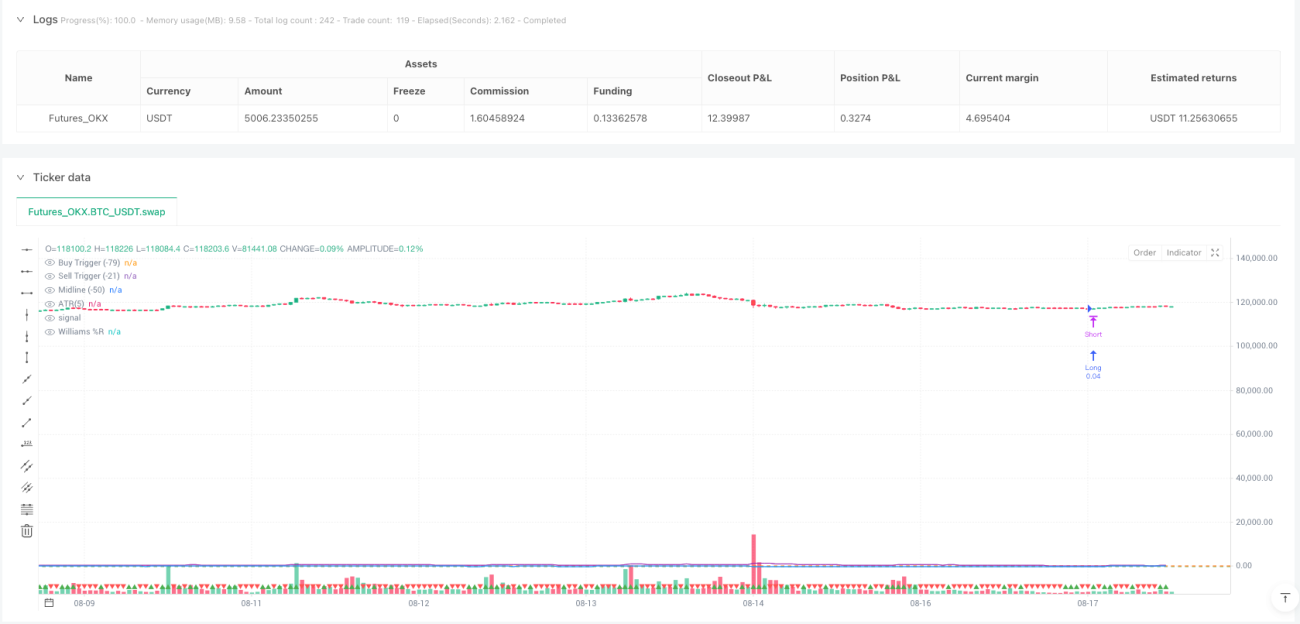

अवलोकन

विलियम्स %R बलपूर्वक पलटाव रणनीति, ATR प्रवृत्ति फ़िल्टर के साथ मिलकर, एक मात्रात्मक ट्रेडिंग सिस्टम है जिसे बाजार में प्रमुख उलटफेर बिंदुओं की पहचान करने के लिए डिज़ाइन किया गया है। यह रणनीति मुख्य रूप से विलियम्स %R ऑसिलेटर के अत्यधिक खरीद (-21) और अत्यधिक बिक्री (-79) क्षेत्रों में संकेतों का उपयोग करती है, और ट्रेडिंग सिग्नल की गुणवत्ता बढ़ाने के लिए इसे औसत वास्तविक सीमा (ATR) प्रवृत्ति फ़िल्टर के साथ जोड़ती है। यह संयुक्त दृष्टिकोण छोटे समय-सीमा (30 मिनट और उससे कम) में ट्रेडिंग के लिए विशेष रूप से उपयुक्त है, विशेषकर मुद्रा जोड़ी ट्रेडिंग में, जहाँ बाजार के चरम क्षेत्रों में बलपूर्वक पलटाव संचालन करके लॉन्ग और शॉर्ट पोजीशन के बीच स्वचालित स्विचिंग संभव होती है।

रणनीति सिद्धांत

यह रणनीति दो प्रमुख तकनीकी संकेतकों पर आधारित है: विलियम्स %R और ATR।

-

विलियम्स %R संकेतक का अनुप्रयोग:

- बाजार की अत्यधिक खरीद और बिक्री की स्थिति को मापने के लिए 60-अवधि के विलियम्स %R संकेतक का उपयोग करता है

- अत्यधिक बिक्री स्तर (खरीद ट्रिगर) के रूप में -79 निर्धारित करता है

- अत्यधिक खरीद स्तर (बिक्री ट्रिगर) के रूप में -21 निर्धारित करता है

- संकेतक का मान -100 से 0 के बीच होता है; -79 से नीचे अत्यधिक बिक्री क्षेत्र माना जाता है, और -21 से ऊपर अत्यधिक खरीद क्षेत्र माना जाता है

-

ATR प्रवृत्ति फ़िल्टर:

- बाजार की अस्थिरता और प्रवृत्ति की ताकत को मापने के लिए 5-अवधि के ATR का उपयोग करता है

- ATR में वृद्धि (वर्तमान ATR मान पिछली अवधि से अधिक) को ऊपर की ओर प्रवृत्ति की पुष्टि के रूप में माना जाता है

- ATR में कमी (वर्तमान ATR मान पिछली अवधि से कम) को नीचे की ओर प्रवृत्ति की पुष्टि के रूप में माना जाता है

-

बलपूर्वक पलटाव तर्क:

- जब विलियम्स %R नीचे से -79 स्तर को पार करता है और ATR बढ़ रहा है, तो खरीद संकेत उत्पन्न होता है

- जब विलियम्स %R ऊपर से -21 स्तर को नीचे तोड़ता है और ATR घट रहा है, तो बिक्री संकेत उत्पन्न होता है

- खरीद संकेत ट्रिगर होने पर, सिस्टम स्वचालित रूप से सभी शॉर्ट पोजीशन को बंद कर लेता है और लॉन्ग पोजीशन खोल देता है

- बिक्री संकेत ट्रिगर होने पर, सिस्टम स्वचालित रूप से सभी लॉन्ग पोजीशन को बंद कर लेता है और शॉर्ट पोजीशन खोल देता है

कोड कार्यान्वयन का मूल ta.crossover और ta.crossunder फ़ंक्शन का उपयोग करके प्रमुख स्तरों पर संकेतक के क्रॉस का पता लगाना है, साथ ही ATR की दिशा को अतिरिक्त पुष्टि शर्त के रूप में उपयोग करना है। सिस्टम को 100% फंड अनुपात के साथ पूर्ण पोजीशन ट्रेडिंग के लिए डिज़ाइन किया गया है, इसमें कोई स्टॉप-लॉस या टेक-प्रॉफिट निर्धारित नहीं है, और पोजीशन से बाहर निकलने के लिए पूरी तरह से विपरीत संकेतों पर निर्भर करता है।

रणनीति लाभ

-

स्पष्ट और वस्तुनिष्ठ संकेत:

- स्पष्ट गणितीय गणना और पूर्व निर्धारित मापदंडों पर आधारित, व्यक्तिपरक निर्णय में हस्तक्षेप समाप्त करता है

- ट्रेडिंग नियम सरल और स्पष्ट हैं, समझने और निष्पादित करने में आसान

- विलियम्स %R के चरम क्षेत्र उच्च संभावना वाले उलटफेर के अवसर प्रदान करते हैं

-

दोहरा संकेतक सह-पुष्टि:

- विलियम्स %R और ATR दो संकेतकों का संयोजन, एक क्रॉस-सत्यापन तंत्र बनाता है

- ATR प्रवृत्ति फ़िल्टर ऑसिलेटर संकेतकों में सामान्य झूठे संकेतों को प्रभावी ढंग से कम करता है

- संकेतों की गुणवत्ता में सुधार करता है, गलत ट्रेड की संभावना कम करता है

-

बलपूर्वक पलटाव तंत्र की दक्षता:

- मानवीय हस्तक्षेप के बिना स्वचालित रूप से लॉन्ग/शॉर्ट स्विच करता है

- बाजार की भावना में बदलाव और उलटफेर बिंदुओं को तुरंत पकड़ने में सक्षम

- बाजार की द्विदिश अस्थिरता का अधिकतम उपयोग करता है, एकतरफा ट्रेडिंग तक सीमित नहीं

-

छोटी अवधि के साइडवे बाजार के लिए उपयुक्त:

- विशेष रूप से 30 मिनट और उससे कम के समय सीमा में ट्रेडिंग के लिए उपयुक्त

- मुद्रा जोड़े जैसे उच्च-आवृत्ति अस्थिर बाजारों में उत्कृष्ट प्रदर्शन

- साइडवे बाजारों में बार-बार अल्पकालिक लाभ के अवसरों को पकड़ने में सक्षम

-

उच्च पूंजी उपयोग दक्षता:

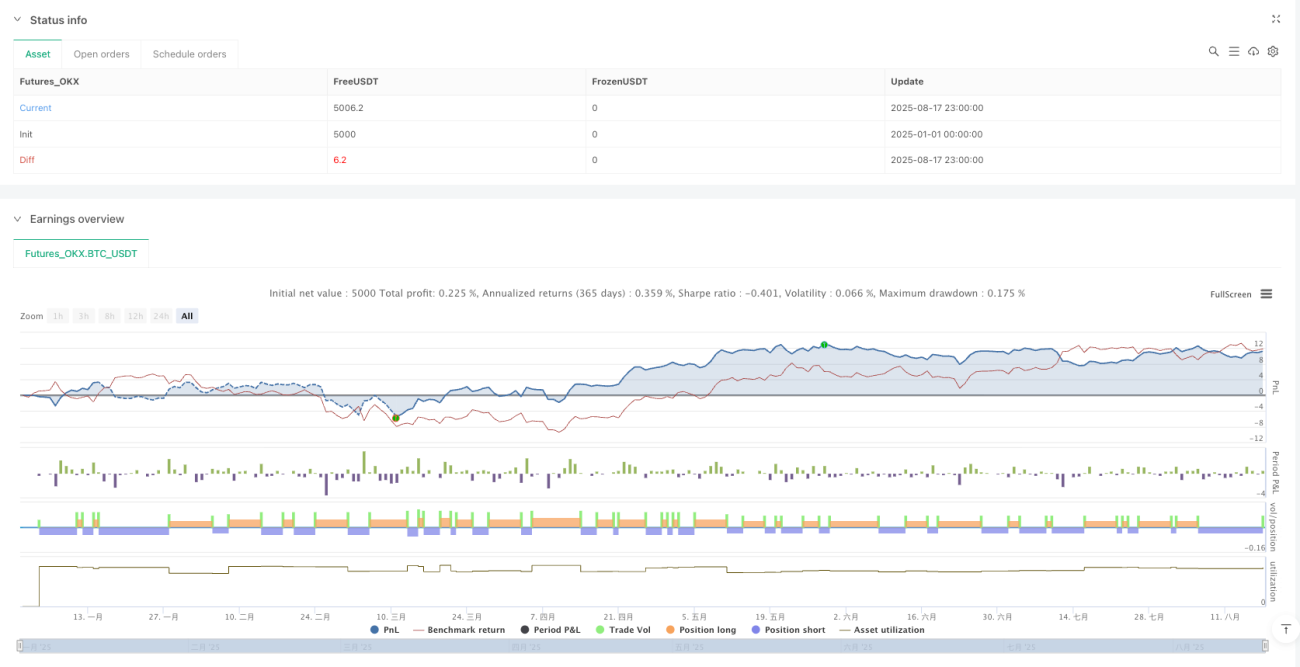

- रणनीति को पूर्ण पोजीशन ट्रेडिंग के लिए डिज़ाइन किया गया है, पूंजी उपयोग दर 100%

- बलपूर्वक पलटाव तंत्र के माध्यम से, पूंजी हमेशा कार्यशील स्थिति में रहती है

- निष्क्रिय धन की अवसर लागत कम करता है

रणनीति जोखिम

-

स्टॉप-लॉस तंत्र का अभाव:

- रणनीति में पारंपरिक स्टॉप-लॉस स्तर निर्धारित नहीं है, यह पोजीशन बंद करने के लिए विपरीत संकेतों पर निर्भर करता है

- बाजार में एकतरफा प्रवृत्ति के तीव्र आंदोलन में बड़ी कमी का सामना करना पड़ सकता है

- वास्तविक अनुप्रयोग में जोखिम नियंत्रण के लिए स्टॉप-लॉस तंत्र जोड़ने की दृढ़ता से अनुशंसा की जाती है

-

संकेत विलंबता:

- विलियम्स %R एक ऑसिलेटर संकेतक के रूप में कुछ विलंबता रखता है

- 60-अवधि का पैरामीटर सेटिंग संकेतों को अपेक्षाकृत विलंबित प्रतिक्रिया देता है

- बाजार के तेजी से पलटने पर समय पर पोजीशन समायोजित करने में सक्षम नहीं हो सकता है

-

अत्यधिक ट्रेडिंग का जोखिम:

- उच्च अस्थिरता वाले बाजारों में बार-बार ट्रेडिंग संकेत उत्पन्न हो सकते हैं

- अत्यधिक ट्रेडिंग से शुल्क संचय शुद्ध लाभ को महत्वपूर्ण रूप से प्रभावित कर सकता है

- बिना स्पष्ट दिशा के बढ़ती अस्थिरता वाले बाजार में लगातार नुकसान हो सकता है

-

पैरामीटर संवेदनशीलता:

- रणनीति का प्रदर्शन विलियम्स %R और ATR के पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है

- पैरामीटर अनुकूलन ऐतिहासिक डेटा के अति-फिटिंग का कारण बन सकता है

- विभिन्न बाजारों और समय-सीमाओं के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है

-

अपर्याप्त ATR फ़िल्टरिंग:

- केवल ATR दिशा को फ़िल्टर के रूप में उपयोग करना वास्तविक प्रवृत्ति की पहचान करने के लिए पर्याप्त नहीं हो सकता है

- अस्थिरता में अचानक बदलाव वाले बाजार में गलत संकेत उत्पन्न हो सकते हैं

- 5-अवधि का ATR बहुत अल्पकालिक हो सकता है, लंबी अवधि के प्रवृत्ति परिवर्तनों को पकड़ने में असमर्थ

रणनीति अनुकूलन दिशा

-

स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ना:

- ATR गुणक पर आधारित गतिशील स्टॉप-लॉस स्तर जोड़ना

- जोखिम-इनाम अनुपात पर आधारित टेक-प्रॉफिट तंत्र डिज़ाइन करना

- पूर्ण पोजीशन पलटाव के बजाय आंशिक पोजीशन बंद करने की रणनीति लागू करना

-

प्रवृत्ति फ़िल्टर सिस्टम को बढ़ाना:

- अन्य प्रवृत्ति पहचान संकेतकों (जैसे मूविंग एवरेज, MACD, आदि) को एकीकृत करना

- अधिक विश्वसनीय प्रवृत्ति की पुष्टि के लिए बहु-समय सीमा विश्लेषण जोड़ना

- मजबूत प्रवृत्तियों में प्रवृत्ति के विपरीत ट्रेडिंग को कम करने के लिए प्रवृत्ति ताकत मूल्यांकन जोड़ने पर विचार करना

-

पैरामीटर अनुकूली तंत्र को अनुकूलित करना:

- बाजार की अस्थिरता पर आधारित अनुकूली पैरामीटर समायोजन प्रणाली विकसित करना

- विभिन्न बाजार स्थितियों के लिए विभिन्न विलियम्स %R चरम स्तरों का उपयोग करना

- विभिन्न बाजार वातावरणों के अनुकूल होने के लिए ATR अवधि के गतिशील समायोजन को लागू करना

-

संकेत पुष्टि तंत्र जोड़ना:

- वॉल्यूम पुष्टि संकेत शामिल करना

- सहायक पुष्टि के रूप में कैंडलस्टिक पैटर्न पहचान जोड़ना

- सटीकता बढ़ाने के लिए सपोर्ट और रेजिस्टेंस स्तर विश्लेषण शामिल करने पर विचार करना

-

पोजीशन प्रबंधन अनुकूलन:

- अस्थिरता पर आधारित गतिशील पोजीशन आकार समायोजन लागू करना

- पूर्ण पोजीशन संचालन को बदलने के लिए ग्रेडिएंट पोजीशन बिल्ड-अप और कमी रणनीति विकसित करना

- एकल ट्रेड पर अधिकतम हानि को सीमित करने के लिए फंड जोखिम प्रबंधन मॉड्यूल जोड़ना

सारांश

विलियम्स %R बलपूर्वक पलटाव रणनीति, ATR प्रवृत्ति फ़िल्टर के साथ मिलकर, एक सुव्यवस्थित मात्रात्मक ट्रेडिंग सिस्टम है जो बाजार के चरम क्षेत्रों में उलटफेर के अवसरों को पकड़ने पर केंद्रित है। यह रणनीति विलियम्स %R के अत्यधिक खरीद/बिक्री निर्णय और ATR प्रवृत्ति पुष्टि के संयोजन के माध्यम से एक कुशल ट्रेडिंग तंत्र बनाती है, जो विशेष रूप से छोटी समय-सीमा के साइडवे बाजार ट्रेडिंग के लिए उपयुक्त है।

हालाँकि यह रणनीति अवधारणात्मक रूप से सरल और सीधी है, लेकिन इसमें अंतर्निहित जोखिम प्रबंधन तंत्र की कमी एक स्पष्ट कमी है। वास्तविक अनुप्रयोग में, व्यापारियों को उपयुक्त स्टॉप-लॉस रणनीतियाँ जोड़ने और विभिन्न बाजार वातावरणों के अनुकूल होने के लिए प्रवृत्ति फ़िल्टर सिस्टम और पैरामीटर सेटिंग्स को अनुकूलित करने पर विचार करने की दृढ़ता से अनुशंसा की जाती है।

इस रणनीति का वास्तविक मूल्य बाजार की चरम स्थितियों के प्रति इसकी संवेदनशीलता और स्वचालित पोजीशन पलटाव तंत्र में निहित है, जो इसे अल्पकालिक व्यापारियों के टूलकिट में एक शक्तिशाली हथियार बनाता है। सुझाई गई अनुकूलन दिशाओं के माध्यम से, इस मूल रणनीति को एक अधिक व्यापक और मजबूत ट्रेडिंग सिस्टम में विकसित किया जा सकता है, जो न केवल बाजार के उलटफेर बिंदुओं को पकड़ने में सक्षम हो, बल्कि जोखिम का प्रभावी ढंग से प्रबंधन भी कर सके और विभिन्न बाजार स्थितियों के अनुकूल हो सके।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1