ATR डायनामिक चैनल ब्रेकआउट ट्रेंड फॉलोइंग रणनीति

रणनीति का अवलोकन

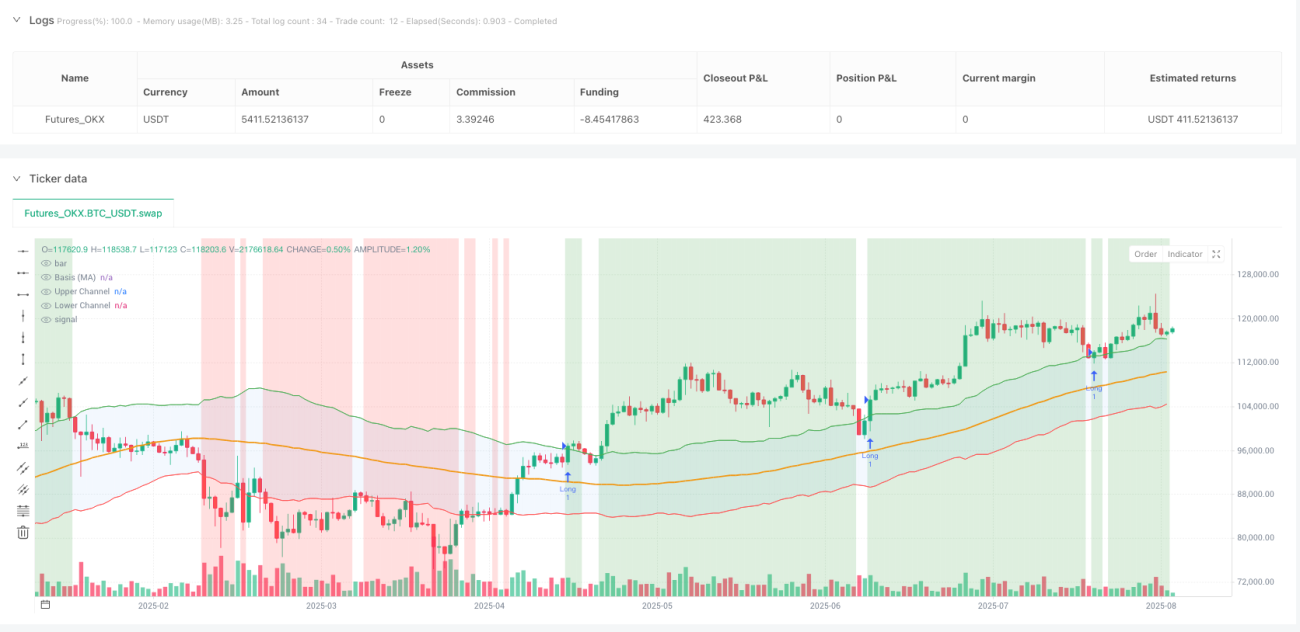

ATR डायनामिक चैनल ब्रेकआउट ट्रेंड फॉलोइंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो गैन सिद्धांत और तकनीकी विश्लेषण सिद्धांतों पर आधारित है। यह रणनीति एक गतिशील मूल्य चैनल का निर्माण करके और ट्रेंड फ़िल्टरिंग तंत्र को जोड़कर, बाजार में ब्रेकआउट मूवमेंट्स को विशेष रूप से कैप्चर करती है। रणनीति मूल्य आधार के रूप में मूविंग एवरेज का उपयोग करती है, और चैनल की चौड़ाई को गतिशील रूप से समायोजित करने के लिए औसत ट्रू रेंज (ATR) इंडिकेटर का उपयोग करती है, जिससे ऊपरी और निचली सीमा रेखाएँ बनती हैं। जब मूल्य ऊपरी चैनल सीमा को तोड़ता है और ट्रेंड की शर्तों को पूरा करता है, तो खरीद सिग्नल ट्रिगर होता है, और सख्त जोखिम नियंत्रण तंत्र के माध्यम से स्थिर निवेश रिटर्न प्राप्त होता है।

यह रणनीति एकतरफा लॉन्ग ट्रेडिंग पर केंद्रित है, जो विशेष रूप से उच्च अस्थिरता वाले वित्तीय बाजार वातावरण के लिए उपयुक्त है। कई तकनीकी संकेतकों के संयुक्त उपयोग के माध्यम से, रणनीति बाजार के ट्रेंड रिवर्सल पॉइंट्स को प्रभावी ढंग से पहचान सकती है, उच्च जीत दर बनाए रखते हुए ट्रेडिंग जोखिम को नियंत्रित करती है। रणनीति का मुख्य लाभ इसकी गतिशील समायोजन क्षमता है, जो बाजार की अस्थिरता में बदलाव के अनुसार स्वचालित रूप से ट्रेडिंग पैरामीटर को अनुकूलित कर सकती है, और अधिक सटीक ट्रेडिंग सिग्नल प्रदान कर सकती है।

रणनीति का सिद्धांत

रणनीति का मुख्य सिद्धांत गैन चैनल सिद्धांत और आधुनिक मात्रात्मक विश्लेषण तकनीकों के संलयन पर आधारित है। पहले, रणनीति निर्दिष्ट अवधि के भीतर मूल्य आधार रेखा की गणना करने के लिए सरल मूविंग एवरेज (SMA) का उपयोग करती है, जो बाजार के मध्यम अवधि के मूल्य प्रवृत्ति का प्रतिनिधित्व करती है। 100-अवधि के मूविंग एवरेज के माध्यम से, रणनीति अल्पकालिक मूल्य उतार-चढ़ाव को सुचारू कर सकती है और अधिक स्थिर ट्रेंड संदर्भ प्राप्त कर सकती है।

गतिशील चैनल का निर्माण रणनीति का मुख्य तकनीकी चरण है। रणनीति बाजार की अस्थिरता को मापने के लिए 14-अवधि के औसत ट्रू रेंज (ATR) इंडिकेटर का उपयोग करती है, और फिर चैनल की चौड़ाई बनाने के लिए ATR मान को एक पूर्व निर्धारित गुणक कारक से गुणा करती है। ऊपरी चैनल सीमा आधार रेखा और ATR गुणक के योग के बराबर होती है, और निचली चैनल सीमा आधार रेखा और ATR गुणक के अंतर के बराबर होती है। यह गतिशील समायोजन तंत्र चैनल को बाजार की अस्थिरता में बदलावों के अनुकूल होने की अनुमति देता है, उच्च अस्थिरता के दौरान चैनल की चौड़ाई बढ़ाता है और कम अस्थिरता के दौरान चैनल को संकीर्ण करता है।

ट्रेंड फ़िल्टरिंग तंत्र रणनीति का एक महत्वपूर्ण हिस्सा है। यह ट्रेंड निर्णय के आधार के रूप में 200-अवधि के दीर्घकालिक मूविंग एवरेज का उपयोग करता है, यह सुनिश्चित करने के लिए कि ट्रेडिंग सिग्नल मुख्य ट्रेंड की दिशा के अनुरूप हैं। रणनीति केवल तभी खरीद निष्पादित करने पर विचार करती है जब मूल्य दीर्घकालिक मूविंग एवरेज से ऊपर होता है, जो ट्रेडिंग सिग्नल की विश्वसनीयता को काफी बढ़ाता है।

प्रवेश तर्क सख्त और स्पष्ट है। जब मूल्य नीचे से ऊपरी चैनल सीमा को तोड़ता है, और साथ ही यह शर्त पूरी करता है कि मूल्य 200-अवधि के मूविंग एवरेज से ऊपर है, तो रणनीति खरीद सिग्नल ट्रिगर करती है। यह दोहरी पुष्टि तंत्र प्रभावी रूप से नकली ब्रेकआउट सिग्नलों को फ़िल्टर करता है और ट्रेड की सफलता दर में सुधार करता है।

निकास तंत्र गतिशील स्टॉप-लॉस और टेक-प्रॉफिट डिज़ाइन का उपयोग करता है। स्टॉप-लॉस स्तर प्रवेश मूल्य से 1.5 गुना ATR मान घटाकर सेट किया जाता है, और टेक-प्रॉफिट स्तर प्रवेश मूल्य में 3 गुना ATR मान जोड़कर सेट किया जाता है। ATR पर आधारित यह गतिशील समायोजन विधि बाजार की अस्थिरता के अनुसार उचित जोखिम-लाभ अनुपात निर्धारित करने की अनुमति देती है, आमतौर पर 1:2 के जोखिम-लाभ अनुपात को बनाए रखती है।

रणनीति के लाभ

गतिशील अनुकूलनशीलता इस रणनीति के सबसे बड़े लाभों में से एक है। ATR इंडिकेटर के उपयोग के माध्यम से, रणनीति विभिन्न बाजार वातावरणों में अस्थिरता में बदलावों के लिए स्वचालित रूप से अनुकूल हो सकती है। उच्च अस्थिरता के दौरान, चैनल की चौड़ाई स्वचालित रूप से बढ़ जाती है, जिससे शोर के कारण होने वाले नकली सिग्नल कम हो जाते हैं; कम अस्थिरता के दौरान, चैनल संकीर्ण हो जाता है, जिससे सिग्नलों की संवेदनशीलता बढ़ जाती है। यह स्व-अनुकूली तंत्र रणनीति को विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन बनाए रखने की अनुमति देता है।

ट्रेंड स्थिरता रणनीति की स्थिरता के लिए एक महत्वपूर्ण गारंटी है। 200-अवधि के मूविंग एवरेज के ट्रेंड फ़िल्टर के माध्यम से, रणनीति सुनिश्चित करती है कि सभी ट्रेड मुख्य ट्रेंड की दिशा के अनुरूप हों, जिससे प्रतिकूल ट्रेंड ट्रेडिंग का जोखिम काफी कम हो जाता है। यह ट्रेंड फॉलोइंग विशेषता रणनीति को बाजार में प्रमुख मूल्य आंदोलनों को पकड़ने की अनुमति देती है, और साइडवे बाजार में बार-बार होने वाले नुकसान से बचाती है।

जोखिम नियंत्रण तंत्र पूर्ण और वैज्ञानिक है। रणनीति ATR-आधारित गतिशील स्टॉप-लॉस सिस्टम का उपयोग करती है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस दूरी को समायोजित कर सकती है। यह विधि फिक्स्ड स्टॉप-लॉस के संभावित रूप से बहुत रूढ़िवादी या बहुत आक्रामक होने की समस्या से बचाती है, और प्रत्येक ट्रेड के लिए उपयुक्त जोखिम बफर स्पेस प्रदान करती है। साथ ही, 3 गुना ATR का टेक-प्रॉफिट सेटिंग एक अच्छा जोखिम-लाभ अनुपात सुनिश्चित करता है।

सिग्नल की गुणवत्ता उच्च है और निष्पादित करना आसान है। रणनीति की प्रवेश शर्तें स्पष्ट हैं, ऊपरी चैनल सीमा को तोड़ना और ट्रेंड की पुष्टि, व्यक्तिपरक निर्णय के प्रभाव को काफी कम कर देती है। स्पष्ट ट्रेडिंग नियम रणनीति को स्वचालित रूप से निष्पादित करना आसान बनाते हैं, और ट्रेडिंग निर्णयों में मानवीय भावनाओं के हस्तक्षेप को कम करते हैं।

पैरामीटर अनुकूलन के लिए पर्याप्त जगह है। रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें मूविंग एवरेज अवधि, ATR अवधि, चैनल गुणक आदि शामिल हैं, जो विभिन्न बाजार वातावरणों और ट्रेडिंग शैलियों के लिए समृद्ध अनुकूलन स्थान प्रदान करते हैं। व्यापारी ऐतिहासिक बैकटेस्टिंग परिणामों और बाजार विशेषताओं के आधार पर इन पैरामीटर को समायोजित कर सकते हैं, और बेहतर रणनीति प्रदर्शन प्राप्त कर सकते हैं।

रणनीति जोखिम

ब्रेकआउट की नकली प्रकृति रणनीति के सामने मुख्य जोखिमों में से एक है। हालांकि रणनीति ट्रेंड फ़िल्टरिंग के माध्यम से नकली ब्रेकआउट की संभावना को कम करती है, फिर भी बाजार में अल्पकालिक मूल्य वृद्धि के बाद वापसी की स्थिति उत्पन्न हो सकती है। इस प्रकार का नकली ब्रेकआउट रणनीति को गलत समय पर प्रवेश करने का कारण बन सकता है, जिसके बाद स्टॉप-लॉस निकास का सामना करना पड़ सकता है। इस जोखिम को कम करने के लिए अतिरिक्त पुष्टि संकेतक जोड़ने या ब्रेकआउट पुष्टि की समय सीमा को समायोजित करने का सुझाव दिया जाता है।

एकतरफा ट्रेडिंग की सीमा रणनीति के लाभ के अवसरों को प्रतिबंधित करती है। रणनीति केवल लॉन्ग ट्रेड निष्पादित करती है, और गिरते बाजार में शॉर्ट सेलिंग के माध्यम से लाभ नहीं कमा सकती। यद्यपि यह डिज़ाइन ट्रेडिंग तर्क को सरल बनाता है, इसका अर्थ यह भी है कि रणनीति मंदी के बाजार वातावरण में लंबे समय तक प्रतीक्षा स्थिति में रह सकती है, और द्विदिश ट्रेडिंग के लाभ के अवसरों को खो सकती है। इस कमी को दूर करने के लिए संबंधित शॉर्ट संस्करण विकसित करने पर विचार किया जा सकता है।

पैरामीटर संवेदनशीलता रणनीति की स्थिरता को प्रभावित कर सकती है। ATR गुणक, मूविंग एवरेज अवधि आदि जैसे प्रमुख पैरामीटर का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। अनुचित पैरामीटर सेटिंग से सिग्नल बहुत बार या बहुत कम हो सकते हैं, जो समग्र ट्रेडिंग प्रभाव को प्रभावित करता है। सबसे उपयुक्त पैरामीटर संयोजन निर्धारित करने के लिए पर्याप्त ऐतिहासिक बैकटेस्टिंग और पैरामीटर अनुकूलन की सिफारिश की जाती है।

बाजार वातावरण पर निर्भरता रणनीति पर विचार करने वाला एक महत्वपूर्ण कारक है। यह रणनीति मजबूत ट्रेंड वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन साइडवे रेंज बाजार में बार-बार स्टॉप-लॉस और कम जीत दर का सामना कर सकती है। व्यापारियों को बाजार के वातावरण में बदलाव के अनुसार समय पर रणनीति पैरामीटर को समायोजित करने या रणनीति के संचालन को रोकने की आवश्यकता है।

तरलता जोखिम कुछ बाजार स्थितियों में बढ़ सकता है। रणनीति तकनीकी ब्रेकआउट पर आधारित ट्रेडिंग तर्क अन्य व्यापारियों की रणनीतियों के साथ गूंज सकता है, जिससे ब्रेकआउट बिंदुओं पर केंद्रित ट्रेडिंग वॉल्यूम बन सकता है। ऐसे मामलों में, वास्तविक निष्पादन मूल्य अपेक्षित से भिन्न हो सकता है, जो रणनीति के वास्तविक प्रदर्शन को प्रभावित करता है।

रणनीति अनुकूलन दिशाएँ

एकाधिक समय सीमा विश्लेषण का परिचय रणनीति की सिग्नल गुणवत्ता में काफी सुधार कर सकता है। यह सुझाव दिया जाता है कि मौजूदा आधार पर उच्च समय सीमा के ट्रेंड पुष्टि को जोड़ा जाए, जैसे कि घंटे के ट्रेडिंग निर्णयों का मार्गदर्शन करने के लिए दैनिक चार्ट पर ट्रेंड स्थिति। यह एकाधिक समय सीमा का समन्वय ट्रेडिंग सिग्नलों की सटीकता को और बढ़ा सकता है और बड़े ट्रेंड के विपरीत ट्रेडिंग के अवसरों को कम कर सकता है।

वॉल्यूम पुष्टि तंत्र का जोड़ ब्रेकआउट सिग्नलों की विश्वसनीयता बढ़ा सकता है। वास्तविक प्रभावी मूल्य ब्रेकआउट आमतौर पर वॉल्यूम में वृद्धि के साथ होता है, जबकि नकली ब्रेकआउट में अक्सर वॉल्यूम सपोर्ट की कमी होती है। ब्रेकआउट शर्तों में वॉल्यूम थ्रेशोल्ड या वॉल्यूम परिवर्तन दर की आवश्यकता जोड़कर, कम गुणवत्ता वाले ब्रेकआउट सिग्नलों को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

गतिशील स्थिति प्रबंधन प्रणाली का कार्यान्वयन पूंजी उपयोग दक्षता में सुधार कर सकता है। वर्तमान रणनीति एक निश्चित अनुपात की स्थिति आवंटन का उपयोग करती है, यह सुझाव दिया जाता है कि बाजार की अस्थिरता, सिग्नल की ताकत आदि के अनुसार स्थिति के आकार को गतिशील रूप से समायोजित किया जाए। उच्च निश्चितता वाले सिग्नलों पर स्थिति को उचित रूप से बढ़ाएं, और उच्च अनिश्चितता पर स्थिति को कम करें, जिससे बेहतर जोखिम-समायोजित रिटर्न प्राप्त हो सके।

लाभ लेने की रणनीति का विस्तृत सुधार अधिक लाभ कैप्चर कर सकता है। वर्तमान निश्चित लाभ लेने का तंत्र जल्दी बाहर निकल सकता है, जिससे ट्रेंड की निरंतरता के लाभ छूट सकते हैं। बैच लाभ लेने या मूविंग लाभ लेने के तंत्र को लागू करने का सुझाव दिया जाता है, प्रारंभिक लाभ लेने के लक्ष्य तक पहुंचने के बाद, ट्रेंड में भाग लेने के लिए कुछ स्थिति बनाए रखें, और साथ ही स्टॉप-लॉस स्तर को ब्रेक-ईवन बिंदु से ऊपर समायोजित करें।

बाजार स्थिति पहचान मॉड्यूल का विकास रणनीति की अनुकूलनशीलता में सुधार कर सकता है। तकनीकी संकेतकों के संयोजन के माध्यम से यह निर्धारित करें कि वर्तमान बाजार ट्रेंड स्थिति में है या साइडवे स्थिति में, और तदनुसार रणनीति पैरामीटर को समायोजित करें। ट्रेंड बाजार में शोर के हस्तक्षेप को कम करने के लिए व्यापक चैनल सेटिंग का उपयोग करें, और साइडवे बाजार में सिग्नल संवेदनशीलता बढ़ाने के लिए संकीर्ण चैनल सेटिंग का उपयोग करें।

जोखिम नियंत्रण तंत्र के और सुधार में अधिकतम ड्रॉडाउन नियंत्रण और लगातार हानि सुरक्षा शामिल है। जब रणनीति पूर्व निर्धारित सीमा से अधिक ड्रॉडाउन दिखाती है, तो स्वचालित रूप से स्थिति कम करें या ट्रेडिंग रोकें, जिससे पूंजी की सुरक्षा हो। साथ ही, जब लगातार हानि एक निश्चित संख्या तक पहुंचती है, तो रणनीति समीक्षा तंत्र को ट्रिगर करें, प्रतिकूल बाजार वातावरण में अत्यधिक नुकसान से बचें।

सारांश

ATR डायनामिक चैनल ब्रेकआउट ट्रेंड फॉलोइंग रणनीति आधुनिक मात्रात्मक ट्रेडिंग तकनीकों और शास्त्रीय तकनीकी विश्लेषण सिद्धांतों के संयोजन का प्रतिनिधित्व करती है। रणनीति गतिशील चैनल निर्माण, ट्रेंड फ़िल्टरिंग पुष्टि, वैज्ञानिक जोखिम नियंत्रण आदि जैसे कई तकनीकी स्तरों पर नवाचार के माध्यम से, व्यापारियों को एक संरचित, व्यवस्थित ट्रेडिंग समाधान प्रदान करती है। इसका मुख्य मूल्य बाजार की अस्थिरता को कार्रवाई योग्य ट्रेडिंग सिग्नलों में मापना है, साथ ही कई पुष्टि तंत्रों के माध्यम से सिग्नल की गुणवत्ता सुनिश्चित करना है।

रणनीति का डिज़ाइन दर्शन मात्रात्मक ट्रेडिंग में मुख्य अवधारणा "लाभ को दौड़ने दें, हानि को सीमित रखें" को दर्शाता है। ATR गतिशील समायोजन तंत्र के माध्यम से, रणनीति विभिन्न बाजार वातावरणों में स्वचालित रूप से पैरामीटर सेटिंग को अनुकूलित कर सकती है, जो अच्छी अनुकूलनशीलता और स्थिरता प्रदर्शित करती है। ट्रेंड फॉलोइंग की विशेषता रणनीति को बाजार में प्रमुख मूल्य आंदोलनों में भाग लेने और पर्याप्त निवेश रिटर्न प्राप्त करने की अनुमति देती है।

हालांकि रणनीति में कुछ अंतर्निहित जोखिम और सीमाएँ हैं, निरंतर अनुकूलन सुधार और जोखिम प्रबंधन में सुधार के माध्यम से, इसके बाजार प्रदर्शन को और बढ़ाया जा सकता है। रणनीति मात्रात्मक ट्रेडिंग अभ्यासकर्ताओं को एक ठोस बुनियादी ढांचा प्रदान करती है, जिसके आधार पर व्यक्तिगत ट्रेडिंग शैली और बाजार विशेषताओं के अनुसार अनुकूलन और अनुकूलन किया जा सकता है।

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1