अवलोकन

यह रणनीति विलियम्स एलीगेटर इंडिकेटर और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक बहु-स्तरीय पुष्टिकरण ट्रेडिंग प्रणाली है, जिसे विशेष रूप से 15 मिनट की समय अवधि के लिए डिज़ाइन किया गया है। यह रणनीति कीमत और एलीगेटर की तीन रेखाओं (होंठ, दांत, जबड़ा) के बीच स्थिति संबंध तथा RSI संकेतक के मान के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। खरीद सिग्नल के लिए चार शर्तों को पूरा करना होता है: समापन मूल्य होंठ रेखा से ऊपर, होंठ रेखा दांत रेखा से ऊपर, दांत रेखा जबड़ा रेखा से ऊपर, और RSI 55 से अधिक। बिक्री सिग्नल इसके विपरीत होते हैं, जिसमें समापन मूल्य होंठ रेखा से नीचे, होंठ रेखा दांत रेखा से नीचे, दांत रेखा जबड़ा रेखा से नीचे, और RSI 45 से कम होना आवश्यक है। इस रणनीति में सख्त स्टॉप-लॉस और टेक-प्रॉफिट नियम भी शामिल हैं, जो सुनिश्चित करते हैं कि जोखिम नियंत्रित रहे और लाभ समय पर बुक हो।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत विलियम्स एलीगेटर इंडिकेटर और RSI संकेतक के संयुक्त उपयोग पर आधारित है। विलियम्स एलीगेटर इंडिकेटर तीन मूविंग एवरेज से बना होता है: जबड़ा रेखा (नीला, 13-अवधि SMA, 8 अवधियों का लैग), दांत रेखा (लाल, 8-अवधि SMA, 5 अवधियों का लैग), और होंठ रेखा (हरा, 5-अवधि SMA, 3 अवधियों का लैग)। इन तीन रेखाओं की व्यवस्था और कीमत के इन्हें पार करने का तरीका बाजार की प्रवृत्ति की दिशा और ताकत का संकेत दे सकता है।

जब होंठ रेखा दांत रेखा के ऊपर होती है और दांत रेखा जबड़ा रेखा के ऊपर होती है, तो यह बताता है कि बाजार ऊपर की ओर रुझान में है; इसके विपरीत, जब होंठ रेखा दांत रेखा के नीचे होती है और दांत रेखा जबड़ा रेखा के नीचे होती है, तो बाजार नीचे की ओर रुझान में होता है। साथ ही, यह रणनीति पुष्टि के लिए RSI संकेतक को भी शामिल करती है: RSI 55 से अधिक होने पर लॉन्ग (खरीद) का समर्थन होता है, और 45 से कम होने पर शॉर्ट (बिक्री) का समर्थन होता है, जो ट्रेडिंग निर्णयों के लिए अतिरिक्त पुष्टिकरण संकेत प्रदान करता है।

रणनीति के निष्पादन के दौरान, सिस्टम कई स्टॉप-लॉस शर्तों की निगरानी करता है: लॉन्ग पोजीशन के लिए, जब RSI 50 से नीचे गिरता है, समापन मूल्य दांत रेखा से नीचे आता है, या होंठ रेखा दांत रेखा से नीचे आती है, तो स्टॉप-लॉस ट्रिगर होता है; शॉर्ट पोजीशन के लिए, जब RSI 50 से ऊपर जाता है, समापन मूल्य दांत रेखा से ऊपर जाता है, या होंठ रेखा दांत रेखा से ऊपर जाती है, तो स्टॉप-लॉस ट्रिगर होता है। टेक-प्रॉफिट प्रवेश मूल्य के ऊपर या नीचे 2 टिक (न्यूनतम मूल्य परिवर्तन) पर सेट किया जाता है।

रणनीति के लाभ

-

बहु-पुष्टिकरण तंत्र: इस रणनीति में प्रवेश के लिए एक साथ चार शर्तों को पूरा करना आवश्यक है, जो प्रभावी रूप से झूठे सिग्नलों को कम करता है और ट्रेड की गुणवत्ता में सुधार करता है। विलियम्स एलीगेटर की तीन रेखाओं की व्यवस्था प्रवृत्ति की दिशा की पुष्टि करती है, जबकि RSI का मान गति (मोमेंटम) की पुष्टि करता है।

-

स्पष्ट प्रवेश और निकास नियम: रणनीति स्पष्ट प्रवेश सिग्नल और निकास शर्तें प्रदान करती है, जो व्यक्तिपरक निर्णय को कम करती है और ट्रेडिंग प्रक्रिया को अधिक मानक और अनुशासित बनाती है।

-

पूर्ण जोखिम प्रबंधन: रणनीति में कई स्टॉप-लॉस शर्तें निर्धारित की गई हैं, जिनमें RSI-आधारित उलट संकेत, कीमत और दांत रेखा के बीच संबंध में बदलाव, तथा होंठ रेखा और दांत रेखा की स्थिति में बदलाव शामिल हैं। जोखिम नियंत्रण का यह बहु-स्तरीय तंत्र समय पर स्टॉप-लॉस लगाने और एकल ट्रेड के अधिकतम जोखिम को नियंत्रित करने में मदद करता है।

-

दृश्य प्रतिक्रिया: रणनीति चार्ट पर खरीद सिग्नल, बिक्री सिग्नल, स्टॉप-लॉस और टेक-प्रॉफिट बिंदुओं को चिह्नित करती है, और एक तालिका के माध्यम से सभी शर्तों की पूर्ति की स्थिति वास्तविक समय में प्रदर्शित करती है, जिससे ट्रेडिंग प्रक्रिया की दृश्यता काफी बढ़ जाती है।

-

अनुकूलन क्षमता: हालांकि रणनीति के पैरामीटर डिफ़ॉल्ट हैं, लेकिन सभी महत्वपूर्ण पैरामीटर इनपुट के माध्यम से समायोजित किए जा सकते हैं, जिससे व्यापारी बाजार के अलग-अलग वातावरण या अपनी व्यक्तिगत पसंद के अनुसार अनुकूलन कर सकते हैं।

रणनीति के जोखिम

-

छोटे उतार-चढ़ाव वाले बाजार में बार-बार ट्रेडिंग: जब बाजार में छोटे उतार-चढ़ाव होते हैं, तो कीमत बार-बार मगरमच्छ रेखाओं को पार कर सकती है, और RSI भी सीमा मूल्यों के आसपास उतार-चढ़ाव कर सकता है, जिससे अत्यधिक ट्रेडिंग सिग्नल और बार-बार प्रवेश-निकास हो सकता है, जिससे ट्रेडिंग लागत बढ़ जाती है। समाधान पुष्टिकरण शर्तों को बढ़ाना या अवलोकन समय को लंबा करना है।

-

तेज और बड़े मूल्य आंदोलनों में स्लिपेज जोखिम: जब बाजार में अचानक कोई बड़ी खबर आती है जिससे कीमत तेजी से और बड़े पैमाने पर चलती है, तो वास्तविक निष्पादन मूल्य सिग्नल ट्रिगर होने के समय कीमत से काफी भिन्न हो सकता है, जिससे स्लिपेज जोखिम बढ़ जाता है। सुझाव है कि महत्वपूर्ण डेटा जारी होने से पहले इस रणनीति का सावधानी से उपयोग करें या इसे रोक दें।

-

लाभ लक्ष्य रूढ़िवादी: रणनीति लाभ लक्ष्य को केवल 2 टिक पर सेट करती है, जो उच्च अस्थिरता वाले बाजारों में बहुत रूढ़िवादी हो सकता है, और प्रवृत्ति के अनुरूप चलने वाले अवसरों को पूरी तरह से भुनाने में असमर्थ हो सकता है। बाजार की अस्थिरता के अनुसार गतिशील रूप से लाभ लक्ष्य को समायोजित करने या आंशिक पोजीशन बंद करने की रणनीति अपनाने पर विचार किया जा सकता है।

-

संकेतकों की विलंबता: विलियम्स एलीगेटर और RSI दोनों में कुछ हद तक विलंबता (लैग) होती है, और बाजार के तेजी से उलटने पर वे समय पर मोड़ को पकड़ने में सक्षम नहीं हो सकते हैं। सहायक निर्णय के लिए अन्य अग्रणी संकेतकों या मूल्य क्रिया विश्लेषण को शामिल करने की सलाह दी जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति काफी संवेदनशील है, विशेष रूप से RSI की सीमा निर्धारण। विभिन्न पैरामीटर संयोजन विभिन्न बाजार वातावरणों में अलग-अलग परिणाम दे सकते हैं, और बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर संयोजन खोजना आवश्यक है।

रणनीति अनुकूलन की दिशाएँ

-

गतिशील RSI सीमा: वर्तमान रणनीति निश्चित RSI सीमाओं (55 और 45) का उपयोग करती है। बाजार की अस्थिरता के अनुसार इन सीमाओं को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उच्च अस्थिरता वाले बाजार में अधिक उदार सीमाओं का उपयोग करें, और कम अस्थिरता वाले बाजार में सख्त सीमाओं का उपयोग करें, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सकें।

-

ट्रेडिंग फ़िल्टर जोड़ना: वॉल्यूम पुष्टि, अस्थिरता फ़िल्टर या प्रवृत्ति शक्ति संकेतक शामिल करें, ताकि साइडवेज़ बाजार में कमजोर सिग्नलों को फ़िल्टर किया जा सके और केवल स्पष्ट प्रवृत्ति होने पर ही प्रवेश किया जा सके, जिससे जीत दर में सुधार हो।

-

लाभ-बुकिंग रणनीति का अनुकूलन: वर्तमान फिक्स्ड 2-टिक टेक-प्रॉफिट बहुत सरल है। गतिशील लाभ-बुकिंग रणनीति लागू करने पर विचार करें, जैसे ट्रेलिंग स्टॉप या ATR (औसत वास्तविक सीमा) पर आधारित लाभ-बुकिंग, ताकि मजबूत प्रवृत्ति के दौरान अधिक लाभ प्राप्त किया जा सके।

-

समय फ़िल्टर: तरलता की कमी या असामान्य अस्थिरता वाले समय से बचने के लिए समय फ़िल्टर जोड़ें, जैसे बाजार खुलने/बंद होने से पहले/बाद के 15 मिनट या महत्वपूर्ण डेटा जारी होने की अवधि, ताकि अनावश्यक जोखिम कम हो।

-

मनी मैनेजमेंट अनुकूलन: वर्तमान रणनीति एक निश्चित पूंजी अनुपात (100%) का उपयोग करती है। बाजार की अस्थिरता या खाते की इक्विटी में बदलाव के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित करने पर विचार करें, ताकि अधिक वैज्ञानिक मनी मैनेजमेंट प्राप्त हो सके।

सारांश

विलियम्स एलीगेटर और RSI का संयोजन करने वाली बहु-स्तरीय पुष्टिकरण ट्रेडिंग रणनीति एक संरचित और स्पष्ट तर्क वाली ट्रेडिंग प्रणाली है। विलियम्स एलीगेटर की प्रवृत्ति निर्धारण क्षमता और RSI की गति पुष्टि कार्यक्षमता को एकीकृत करके, यह एक बहु-स्तरीय ट्रेडिंग निर्णय ढांचा स्थापित करती है। इस रणनीति का मुख्य लाभ इसका बहु-पुष्टिकरण तंत्र और पूर्ण जोखिम नियंत्रण है, लेकिन इसे साइडवेज़ बाजार में अत्यधिक सिग्नल, स्लिपेज जोखिम और रूढ़िवादी लाभ लक्ष्य जैसी चुनौतियों का भी सामना करना पड़ता है।

RSI सीमाओं को गतिशील रूप से समायोजित करने, ट्रेडिंग फ़िल्टर जोड़ने, लाभ-बुकिंग रणनीति को अनुकूलित करने, समय फ़िल्टर जोड़ने और मनी मैनेजमेंट में सुधार जैसी दिशाओं में अनुकूलन करके, यह रणनीति अपनी स्थिरता और लाभप्रदता को और बढ़ा सकती है। कुल मिलाकर, यह एक व्यावहारिक मूल्य वाली मात्रात्मक ट्रेडिंग रणनीति है, जो उन व्यापारियों के लिए उपयुक्त है जिन्हें तकनीकी संकेतकों की कुछ समझ है और जो वायदा बाजार में स्थिर रिटर्न प्राप्त करना चाहते हैं।

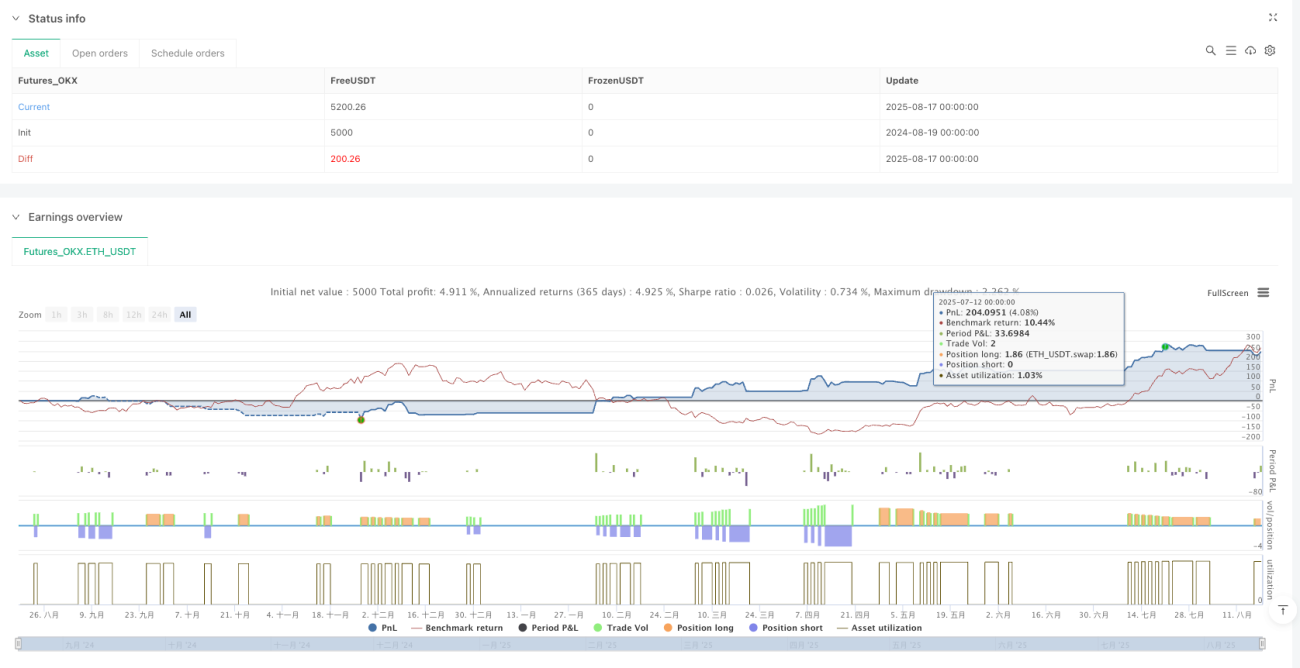

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1