अवलोकन

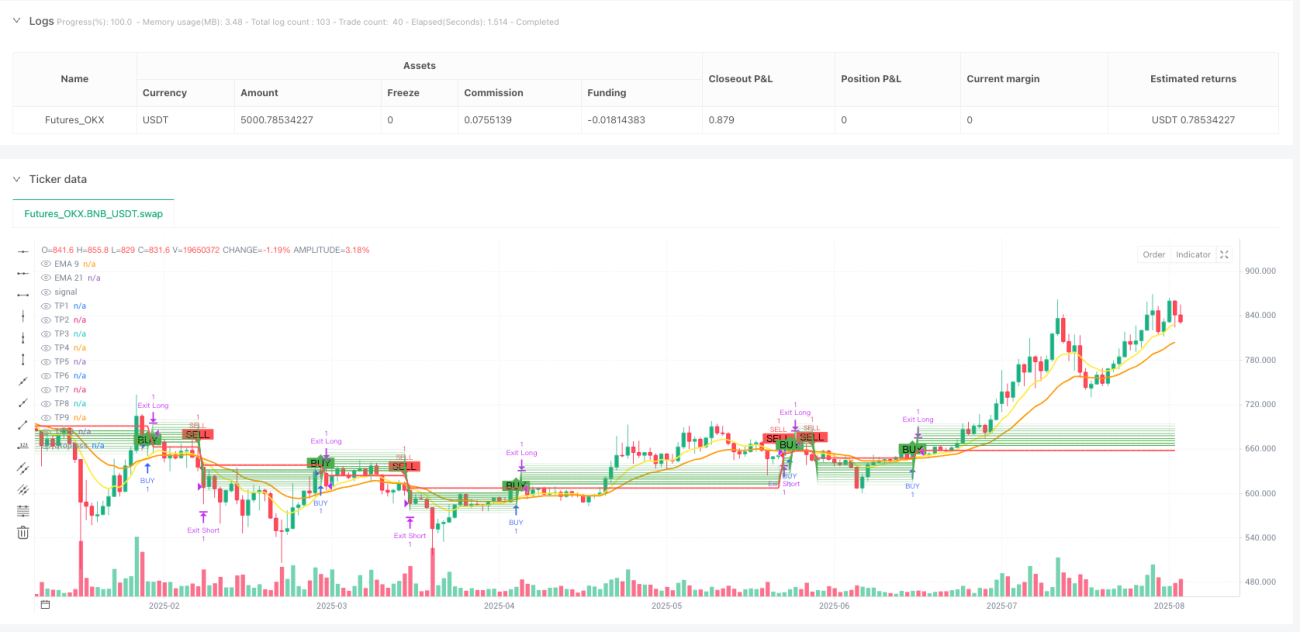

डुअल एक्सपोनेंशियल मूविंग एवरेज मल्टी-टार्गेट ट्रेडिंग स्ट्रेटजी एक मात्रात्मक ट्रेडिंग सिस्टम है जो अल्पकालिक और दीर्घकालिक एक्सपोनेंशियल मूविंग एवरेज (ईएमए) क्रॉसओवर सिग्नल पर आधारित है। यह रणनीति 9-अवधि और 21-अवधि ईएमए के क्रॉसओवर को प्रवेश सिग्नल के रूप में उपयोग करती है, साथ ही जोखिम प्रबंधन और लाभ अधिकतमकरण के लिए 10 लाभ लक्ष्य और एक स्टॉप-लॉस बिंदु निर्धारित करती है। यह रणनीति दोनों दिशाओं (लॉन्ग और शॉर्ट) में ट्रेडिंग का समर्थन करती है: जब अल्पकालिक ईएमए दीर्घकालिक ईएमए को ऊपर से पार करता है तो लॉन्ग खोला जाता है, और जब अल्पकालिक ईएमए दीर्घकालिक ईएमए को नीचे से पार करता है तो शॉर्ट खोला जाता है, और विपरीत क्रॉसओवर पर बाहर निकला जाता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर सिस्टम पर आधारित है, जिसका कार्यान्वयन इस प्रकार है:

- दो ईएमए की गणना करें: तेज़ ईएमए (9 अवधि) और धीमा ईएमए (21 अवधि)

- जब तेज़ ईएमए धीमे ईएमए को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है

- जब तेज़ ईएमए धीमे ईएमए को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है

- प्रवेश के बाद, रणनीति स्वचालित रूप से प्रवेश मूल्य के आधार पर 10 सीढ़ीदार लक्ष्य मूल्य (TP1-TP10) और एक स्टॉप-लॉस मूल्य की गणना करती है

- रणनीति लॉन्ग और शॉर्ट पोजीशन के लिए समान प्रतिशत सेटिंग का उपयोग करती है, लेकिन दिशा विपरीत होती है

- लॉन्ग के लिए, स्टॉप-लॉस प्रवेश मूल्य से 0.5% नीचे रखा जाता है, और लाभ लक्ष्य प्रवेश मूल्य से 0.5% से 5.0% ऊपर तक होते हैं

- शॉर्ट के लिए, स्टॉप-लॉस प्रवेश मूल्य से 0.5% ऊपर रखा जाता है, और लाभ लक्ष्य प्रवेश मूल्य से 0.5% से 5.0% नीचे तक होते हैं

- विपरीत क्रॉसओवर सिग्नल होने पर भी रणनीति पोजीशन बंद कर देती है

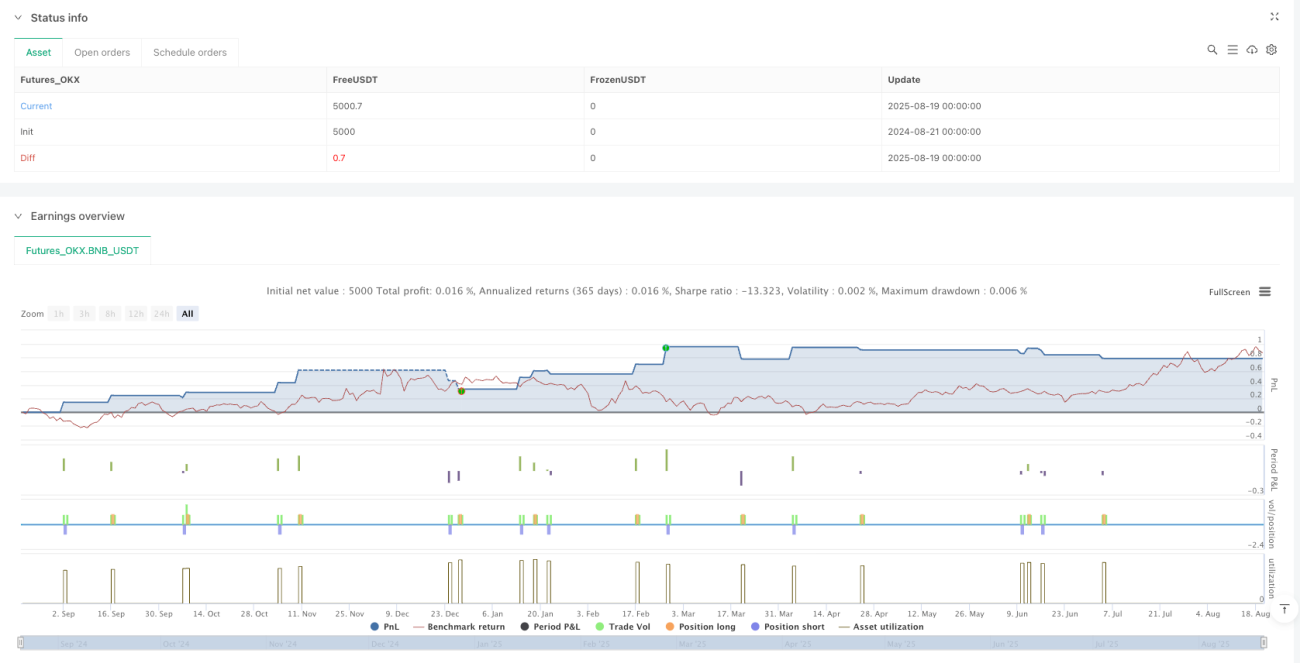

रणनीति एक व्यवस्थित जोखिम प्रबंधन दृष्टिकोण अपनाती है, प्रत्येक ट्रेड के लिए डिफ़ॉल्ट रूप से खाता पूंजी का 10% उपयोग करती है, प्रारंभिक पूंजी 100,000 रखी गई है, और पोजीशन जोड़ने (पिरामिडिंग) की अनुमति नहीं है।

रणनीति के लाभ

- सरल और प्रभावी प्रवेश सिग्नल: ईएमए क्रॉसओवर एक व्यापक रूप से उपयोग और सत्यापित ट्रेडिंग सिग्नल है, जिसे समझना और लागू करना आसान है। 9/21 अवधि की पैरामीटर सेटिंग मध्यम से अल्पकालिक प्रवृत्तियों को अच्छी तरह से पकड़ सकती है।

- बहु-लक्ष्य लाभ प्रबंधन: 10 सीढ़ीदार लाभ लक्ष्य निर्धारित करने से व्यापारी विभिन्न मूल्य स्तरों पर आंशिक रूप से लाभ ले सकता है, जो कुछ लाभ को लॉक करने और साथ ही लाभ को जितना संभव हो बढ़ाने की अनुमति देता है।

- सख्त जोखिम नियंत्रण: प्रत्येक ट्रेड के लिए एक स्पष्ट स्टॉप-लॉस बिंदु निर्धारित किया जाता है, जो एकल ट्रेड में अधिकतम हानि अनुपात को सीमित करता है और प्रभावी रूप से जोखिम को नियंत्रित करता है।

- दृश्य सहायता: रणनीति चार्ट पर सभी प्रवेश सिग्नल, स्टॉप-लॉस स्तर और लक्ष्य स्तरों को स्पष्ट रूप से चिह्नित करती है, जिससे व्यापारी को बाजार की स्थिति को सहज रूप से समझने में मदद मिलती है।

- द्विदिश ट्रेडिंग क्षमता: रणनीति दोनों दिशाओं (लॉन्ग और शॉर्ट) में ट्रेडिंग का समर्थन करती है, जो विभिन्न बाजार स्थितियों में अवसर तलाशने में सक्षम बनाती है।

- पैरामीटर समायोज्यता: सभी प्रमुख पैरामीटर (ईएमए अवधि, स्टॉप-लॉस प्रतिशत, लाभ लक्ष्य) को इनपुट के माध्यम से अनुकूलित किया जा सकता है, जिससे रणनीति का लचीलापन बढ़ जाता है।

- पूर्ण स्वचालन: रणनीति का क्रियान्वयन पूरी तरह से स्वचालित है, जिसमें सिग्नल पहचान से लेकर प्रवेश, स्टॉप-लॉस और लाभ लक्ष्य सेट करना, और बाहर निकलना शामिल है, बिना किसी मानवीय हस्तक्षेप के।

रणनीति के जोखिम

- फालतू ब्रेकआउट का जोखिम: ईएमए क्रॉसओवर सिस्टम साइडवे या कंसोलिडेशन बाजार में झूठे संकेत उत्पन्न कर सकता है, जिससे बार-बार ट्रेड और हानि हो सकती है। रणनीति में मजबूत और कमजोर संकेतों को अलग करने के लिए कोई फिल्टर नहीं है।

- स्टॉप-लॉस बहुत टाइट: वर्तमान रणनीति में डिफ़ॉल्ट स्टॉप-लॉस 0.5% है, जो उच्च अस्थिरता वाले बाजार या उपकरणों में बहुत करीब हो सकता है और बाजार के शोर से आसानी से ट्रिगर हो सकता है।

- एकल संकेतक पर निर्भरता: रणनीति केवल ईएमए क्रॉसओवर को प्रवेश संकेत के रूप में उपयोग करती है, बिना किसी अन्य तकनीकी संकेतक या बाजार की स्थितियों की पुष्टि के, जिससे गलत अनुमान का जोखिम बढ़ जाता है।

- निश्चित पूंजी प्रबंधन: प्रत्येक ट्रेड में हमेशा खाता पूंजी का 10% निश्चित रूप से उपयोग किया जाता है, जो बाजार की अस्थिरता या संकेत की ताकत के अनुसार गतिशील रूप से समायोजित नहीं होता, जो संभवतः अनुकूलित नहीं है।

- बाजार वातावरण की पहचान का अभाव: रणनीति ट्रेंडिंग बाजार और साइडवे बाजार में अंतर नहीं करती, और ईएमए क्रॉसओवर सिस्टम के लिए अनुपयुक्त बाजार स्थितियों में भी संकेत उत्पन्न करती रहती है।

- एकल निकास रणनीति: हालांकि कई लाभ लक्ष्य निर्धारित किए गए हैं, वास्तव में रणनीति केवल पहले लक्ष्य स्तर (TP1) पर पूरी पोजीशन बंद करती है, या विपरीत क्रॉसओवर पर बाहर निकलती है, जिससे वास्तविक आंशिक लाभ लेने की सुविधा नहीं मिलती।

इन जोखिमों को कम करने के लिए, अतिरिक्त फिल्टर शर्तों को शामिल करने की सिफारिश की जाती है, जैसे ट्रेंड स्ट्रेंथ इंडिकेटर, और बाजार की अस्थिरता के आधार पर स्टॉप-लॉस और लक्ष्य स्तरों को गतिशील रूप से समायोजित करने पर विचार करें।

रणनीति अनुकूलन की दिशा

- फिल्टर जोड़ना: अतिरिक्त तकनीकी संकेतकों को फिल्टर के रूप में शामिल करें, जैसे ट्रेंड की ताकत की पुष्टि के लिए ADX (औसत दिशात्मक सूचकांक), या ओवरबॉट/ओवरसोल्ड क्षेत्रों में ट्रेडिंग से बचने के लिए RSI (सापेक्ष शक्ति सूचकांक)।

- गतिशील स्टॉप-लॉस: निश्चित प्रतिशत स्टॉप-लॉस को बाजार की अस्थिरता पर आधारित गतिशील स्टॉप-लॉस में बदलें, जैसे ATR (औसत सच्ची रेंज) को एक गुणांक से गुणा करके स्टॉप-लॉस दूरी निर्धारित करना।

- वास्तविक बहु-लक्ष्य लाभ प्राप्त करना: रणनीति कोड को संशोधित करें ताकि विभिन्न लक्ष्य स्तरों पर आंशिक रूप से पोजीशन बंद की जा सके, न कि केवल पहले लक्ष्य पर पूरी पोजीशन। इसके लिए प्रत्येक ट्रेड को छोटे-छोटे हिस्सों में विभाजित करना होगा।

- ट्रेंड पहचान तंत्र जोड़ना: ट्रेंड पहचान तर्क जोड़ें ताकि केवल स्पष्ट ट्रेंड दिशा में ही पोजीशन खोली जाए, और साइडवे बाजार में बार-बार ट्रेड करने से बचा जा सके।

- पूंजी प्रबंधन का अनुकूलन: संकेत की ताकत, बाजार की अस्थिरता या ड्रॉडाउन के अनुसार प्रति ट्रेड पूंजी अनुपात को गतिशील रूप से समायोजित करें, न कि निश्चित 10% का उपयोग करें।

- समय फिल्टर जोड़ना: बाजार खुलने और बंद होने के समय के आसपास उच्च अस्थिरता वाले सत्रों में ट्रेडिंग से बचें, या महत्वपूर्ण आर्थिक डेटा जारी होने के समय से बचें।

- ट्रेलिंग स्टॉप-लॉस शामिल करना: जब कीमत अनुकूल दिशा में एक निश्चित दूरी तक बढ़ जाती है, तो स्टॉप-लॉस को ब्रेक-ईवन बिंदु या अधिक अनुकूल स्थिति में ले जाएं, ताकि मौजूदा लाभ की रक्षा की जा सके।

- प्रति-प्रवृत्ति सुरक्षा बढ़ाना: चरम बाजार स्थितियों में, प्रति-प्रवृत्ति संकेतक को चेतावनी संकेत के रूप में जोड़ें, ताकि बाजार के तीव्र उलटफेर के दौरान पोजीशन बनाए रखने से बचा जा सके।

इन अनुकूलनों के माध्यम से रणनीति की मजबूती और लाभप्रदता में उल्लेखनीय सुधार किया जा सकता है, साथ ही ड्रॉडाउन और हानि वाले ट्रेडों की आवृत्ति भी कम की जा सकती है।

निष्कर्ष

डुअल एक्सपोनेंशियल मूविंग एवरेज मल्टी-टार्गेट ट्रेडिंग स्ट्रेटजी एक स्पष्ट संरचना और सरल तर्क वाली मात्रात्मक ट्रेडिंग प्रणाली है। यह क्लासिक ईएमए क्रॉसओवर सिग्नल पर आधारित है, और बहु-लक्ष्य लाभ प्रबंधन और स्टॉप-लॉस सेटिंग द्वारा पूरित है। यह रणनीति मध्यम से अल्पकालिक प्रवृत्ति ट्रेडिंग के लिए उपयुक्त है और स्पष्ट ट्रेंड वाले बाजार में अच्छा प्रदर्शन करती है।

हालांकि रणनीति का डिज़ाइन अपेक्षाकृत सरल है, इसमें ट्रेडिंग रणनीति के मुख्य तत्व शामिल हैं: प्रवेश संकेत, निकास शर्तें, स्टॉप-लॉस प्रबंधन और लाभ लक्ष्य। रणनीति का मुख्य लाभ इसका स्पष्ट संचालन, समझने और लागू करने में आसानी, और अच्छा दृश्य समर्थन है।

हालांकि, रणनीति में एकल संकेतक पर निर्भरता, बाजार वातावरण की पहचान का अभाव और अपर्याप्त लचीला पूंजी प्रबंधन जैसी सीमाएँ भी हैं। ट्रेंड फिल्टर जोड़कर, स्टॉप-लॉस तंत्र को अनुकूलित करके, वास्तविक आंशिक लाभ प्राप्त करके और पूंजी प्रबंधन विधियों में सुधार करके, इस रणनीति में अनुकूलन की काफी गुंजाइश है।

व्यापारियों के लिए, यह रणनीति एक बुनियादी ढाँचे के रूप में काम कर सकती है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और ट्रेडिंग उपकरण की विशेषताओं के अनुसार अनुकूलित और अनुकूलित किया जा सकता है, ताकि बेहतर ट्रेडिंग परिणाम प्राप्त हो सकें।

- 1