अवलोकन

मल्टीपल स्मूथ मोमेंटम क्रॉस क्वांटिटेटिव स्ट्रेटेजी एक मोमेंटम-आधारित क्रॉस सिस्टम है, जो विशेष रूप से अल्पकालिक ट्रेडर्स के लिए डिज़ाइन किया गया है। इस रणनीति का केंद्रबिंदु स्मूथ मूविंग एवरेज फिल्टर और तीव्र सिग्नल लाइन के बीच क्रॉस संबंध का उपयोग करके बाजार की अल्पकालिक मोमेंटम में बदलाव को पकड़ना है। रणनीति "स्कैल्पिंग लाइन" नामक एक कस्टम सिग्नल लाइन बनाती है, जिसकी गणना डबल स्मूथ मूविंग एवरेज और एक छोटी अवधि की सिग्नल लाइन के बीच अंतर के रूप में की जाती है। जब यह सिग्नल लाइन शून्य रेखा के ऊपर या नीचे पार करती है, तो रणनीति ट्रेडिंग सिग्नल ट्रिगर करती है, जो लॉन्ग और शॉर्ट पोजीशन के लिए स्पष्ट नियम फ्रेमवर्क प्रदान करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क कई प्रमुख गणना घटकों पर आधारित है:

-

मुख्य ट्रेंड फिल्टर: रणनीति पहले एक डबल स्मूथ मूविंग एवरेज (डिफ़ॉल्ट अवधि 100) की गणना करती है। यह डबल स्मूथिंग प्रक्रिया प्रभावी रूप से मूल्य शोर को कम करती है, जिससे अल्पकालिक ट्रेडिंग सिग्नल के लिए एक अधिक मजबूत आधार फ्रेमवर्क मिलता है।

-

प्रतिशत फिल्टर: गलत सिग्नल से बचने के लिए, रणनीति में एक अनुकूलन योग्य प्रतिशत फ़िल्टर पैरामीटर शामिल किया गया है। यह फ़िल्टर सिस्टम की मूविंग एवरेज से मूल्य विचलन के प्रति "संवेदनशीलता" को समायोजित करता है, जिससे महत्वपूर्ण न होने वाले मूल्य उतार-चढ़ाव को फ़िल्टर करने में मदद मिलती है।

-

सिग्नल लाइन गणना: हाल के मूल्य व्यवहार के प्रति तीव्र प्रतिक्रिया क्षमता प्रदान करने के लिए एक छोटी अवधि की सरल मूविंग एवरेज (डिफ़ॉल्ट 7) का उपयोग किया जाता है।

-

स्कैल्पिंग लाइन (SLI) गणना: मुख्य सिग्नल लाइन को तीव्र सिग्नल लाइन और स्मूथ मूविंग एवरेज के बीच अंतर के रूप में परिभाषित किया गया है। जब SLI शून्य बिंदु को पार करता है, तो संभावित मोमेंटम बदलाव का संकेत मिलता है:

- SLI > 0: मोमेंटम तेजी की ओर झुका हुआ

- SLI < 0: मोमेंटम मंदी की ओर झुका हुआ

-

ट्रेडिंग दिशा नियंत्रण: रणनीति को विभिन्न ट्रेडिंग शैलियों के अनुकूल केवल लॉन्ग, केवल शॉर्ट या दोनों दिशाओं में ट्रेड करने के लिए कॉन्फ़िगर किया जा सकता है।

-

सिग्नल फ्लिप विकल्प: डिफ़ॉल्ट रूप से, जब SLI शून्य रेखा को नीचे से ऊपर पार करता है तो लॉन्ग सिग्नल ट्रिगर होता है, और ऊपर से नीचे पार करने पर शॉर्ट सिग्नल ट्रिगर होता है। लेकिन इस सेटिंग को फ्लिप किया जा सकता है, जिससे विभिन्न बाजार स्थितियों के अनुसार मोमेंटम सिग्नल की वैकल्पिक व्याख्या संभव हो पाती है।

-

समय खिड़की फ़िल्टर: इंट्राडे ट्रेडर्स के लिए, एक समय फ़िल्टर सक्षम किया जा सकता है जो सिग्नल को विशिष्ट ट्रेडिंग सत्रों (जैसे सुबह 9 बजे से शाम 4 बजे) तक सीमित करता है। यह विशेष रूप से उन परिसंपत्तियों के लिए उपयोगी है जिनमें तीव्र इंट्राडे अस्थिरता होती है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभों को संक्षेप में प्रस्तुत किया जा सकता है:

-

सरल और स्पष्ट सिग्नल सिस्टम: रणनीति मुख्य सिग्नल के रूप में शून्य रेखा क्रॉस का उपयोग करती है, जो ट्रेडर्स को स्पष्ट और सहज प्रवेश बिंदु प्रदान करती है, जिससे व्याख्या में अस्पष्टता कम होती है।

-

उच्च अनुकूलन क्षमता: मूविंग एवरेज अवधि, फ़िल्टर प्रतिशत से लेकर सिग्नल दिशा और समय फ़िल्टर तक, रणनीति में कई समायोज्य पैरामीटर हैं, जो ट्रेडर्स को अपने बाजार और शैली के अनुसार अनुकूलन करने में सक्षम बनाते हैं।

-

अनुकूलनशीलता: प्रतिशत फ़िल्टर और समायोज्य स्मूथ पैरामीटर के माध्यम से, रणनीति विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकती है, उच्च और निम्न अस्थिरता वातावरण दोनों में प्रभावी बनी रहती है।

-

स्पष्ट दृश्य प्रतिक्रिया: रणनीति सहज दृश्य संकेत प्रदान करती है, जिसमें शून्य रेखा संदर्भ, बार चार्ट भरण और सिग्नल मार्कर शामिल हैं, जो ट्रेडर्स को संभावित ट्रेडिंग अवसरों को आसानी से पहचानने में मदद करते हैं।

-

बहु-बाजार उपयोगिता: रणनीति का तर्क सरल और प्रभावी है, इसे स्टॉक, विदेशी मुद्रा, क्रिप्टोकरेंसी और फ्यूचर्स जैसे विभिन्न बाजारों पर लागू किया जा सकता है, विशेष रूप से पर्याप्त इंट्राडे अस्थिरता वाले बाजारों के लिए उपयुक्त।

-

लचीली समय-सीमा अनुकूलनशीलता: हालांकि मुख्य रूप से 1-मिनट से 15-मिनट के चार्ट पर अल्पकालिक ट्रेडिंग के लिए डिज़ाइन किया गया है, पैरामीटर समायोजन के माध्यम से रणनीति उच्च समय-सीमा के स्विंग ट्रेडिंग के लिए भी अनुकूलित हो सकती है।

रणनीति जोखिम

हालांकि इस रणनीति के कई फायदे हैं, फिर भी कुछ संभावित जोखिम मौजूद हैं:

-

अंतर्निहित जोखिम प्रबंधन की कमी: रणनीति मुख्य रूप से प्रवेश सिग्नल पर केंद्रित है, इसमें अंतर्निहित पोजीशन प्रबंधन, स्टॉप-लॉस और टेक-प्रॉफिट नियम नहीं हैं। ट्रेडर्स को अपने जोखिम प्रबंधन शैली के अनुसार इन नियमों को जोड़ना होगा।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग पर अत्यधिक निर्भर करता है, अनुपयुक्त पैरामीटर अत्यधिक ट्रेडिंग या अवसरों की चूक का कारण बन सकते हैं। विशिष्ट बाजार स्थितियों के लिए पैरामीटर अनुकूलन की आवश्यकता होती है।

-

गलत सिग्नल का जोखिम: साइडवेज़ बाजार या कम अस्थिरता वाले वातावरण में, रणनीति अधिक गलत सिग्नल उत्पन्न कर सकती है, जिससे अनावश्यक ट्रेड और संभावित नुकसान हो सकता है।

-

लैगिंग समस्या: कम अवधि की सिग्नल लाइन का उपयोग करने के बावजूद, मूविंग एवरेज में स्वाभाविक रूप से कुछ लैग होता है, जो तीव्र बाजार मोड़ बिंदुओं पर अपर्याप्त प्रतिक्रिया दे सकता है।

-

एकल संकेतक पर निर्भरता: रणनीति केवल स्कैल्पिंग लाइन संकेतक पर निर्णय लेती है, इसमें अन्य पुष्टि संकेतकों का समर्थन नहीं है, जो गलत सिग्नल के जोखिम को बढ़ा सकता है।

इन जोखिमों को हल करने के तरीकों में शामिल हैं:

- सख्त जोखिम प्रबंधन नियम जोड़ना, जिसमें उपयुक्त पोजीशन आकार, स्टॉप-लॉस और लाभ लक्ष्य शामिल हैं

- सर्वोत्तम पैरामीटर संयोजन खोजने के लिए संपूर्ण बैकटेस्टिंग और आगे का परीक्षण करना

- पुष्टि उपकरण के रूप में सहायक संकेतक जोड़ने पर विचार करना

- विशिष्ट बाजार स्थितियों में रणनीति के उपयोग को सीमित करना

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, इस रणनीति के लिए निम्नलिखित संभावित अनुकूलन दिशाएँ हैं:

-

जोखिम प्रबंधन एकीकरण: स्टॉप-लॉस और टेक-प्रॉफिट तर्क को सीधे रणनीति में एकीकृत करना, ATR (औसत वास्तविक सीमा) या निश्चित प्रतिशत के आधार पर स्टॉप-लॉस स्थान सेट करना, और जोखिम-लाभ अनुपात के आधार पर लाभ लक्ष्य निर्धारित करना।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा के ट्रेंड पुष्टि को शामिल करना, केवल मुख्य ट्रेंड दिशा में ट्रेड करना, जो काउंटर-ट्रेंड ट्रेडिंग के जोखिम को काफी कम कर सकता है।

-

अस्थिरता अनुकूलन: ATR या समान संकेतकों पर आधारित गतिशील पैरामीटर समायोजन जोड़ना, ताकि रणनीति वर्तमान बाजार अस्थिरता के अनुसार स्वचालित रूप से सिग्नल संवेदनशीलता को समायोजित कर सके।

-

अतिरिक्त फ़िल्टर: वॉल्यूम, सापेक्ष शक्ति या अन्य मोमेंटम संकेतकों को पुष्टि उपकरण के रूप में एकीकृत करना, केवल तभी ट्रेड करना जब कई संकेतक संगत हों, जिससे सिग्नल गुणवत्ता में सुधार हो।

-

मशीन लर्निंग अनुकूलन: विभिन्न बाजार स्थितियों के अनुसार स्वचालित रूप से रणनीति पैरामीटर समायोजित करने के लिए मशीन लर्निंग तकनीकों का उपयोग करके सर्वोत्तम पैरामीटर संयोजन को गतिशील रूप से चुनना।

-

प्रवेश अनुकूलन: न केवल शून्य रेखा क्रॉस पर विचार करना, बल्कि चरम उलटफेर, डाइवर्जेंस/कन्वर्जेंस पैटर्न जैसे अधिक जटिल सिग्नल पैटर्न पर भी विचार करना, जिससे प्रवेश सटीकता में सुधार हो।

ये अनुकूलन रणनीति की मजबूती में सुधार कर सकते हैं, गलत सिग्नल कम कर सकते हैं, और विभिन्न बाजार स्थितियों में समग्र प्रदर्शन बढ़ा सकते हैं। विशेष रूप से जोखिम प्रबंधन का एकीकरण पूंजी की सुरक्षा और दीर्घकालिक लाभप्रदता प्राप्त करने के लिए महत्वपूर्ण है।

निष्कर्ष

मल्टीपल स्मूथ मोमेंटम क्रॉस क्वांटिटेटिव स्ट्रेटेजी अल्पकालिक ट्रेडिंग के लिए एक सटीक और लचीला दृष्टिकोण प्रदान करती है, विशेष रूप से इंट्राडे ट्रेडर्स और अल्पकालिक ट्रेडर्स के लिए उपयुक्त। डबल स्मूथ मूविंग एवरेज, अनुकूली फ़िल्टरिंग और लचीले सिग्नल विकल्पों को मिलाकर, यह ट्रेडर्स को स्पष्टता और आत्मविश्वास के साथ अल्पकालिक मोमेंटम बदलावों की पहचान करने में मदद करता है।

रणनीति का मुख्य लाभ इसकी सादगी और अनुकूलनशीलता है, जो इसे अल्पकालिक ट्रेडिंग टूलबॉक्स में एक शक्तिशाली उपकरण बनाता है। हालांकि, सर्वोत्तम परिणाम प्राप्त करने के लिए, ट्रेडर्स को उपयुक्त जोखिम प्रबंधन नियम जोड़ने, संपूर्ण बैकटेस्टिंग करने और विशिष्ट बाजार स्थितियों के अनुसार पैरामीटर समायोजित करने पर विचार करना चाहिए।

उपरोक्त अनुकूलन सुझावों, विशेष रूप से जोखिम प्रबंधन और बहु-संकेतक पुष्टि को एकीकृत करने के माध्यम से, यह रणनीति अधिक व्यापक और मजबूत ट्रेडिंग सिस्टम बनने की क्षमता रखती है, जो न केवल संभावित ट्रेडिंग अवसरों की पहचान कर सकती है बल्कि पूंजी की रक्षा भी कर सकती है और विभिन्न बाजार वातावरणों में निरंतर सफलता प्राप्त कर सकती है।

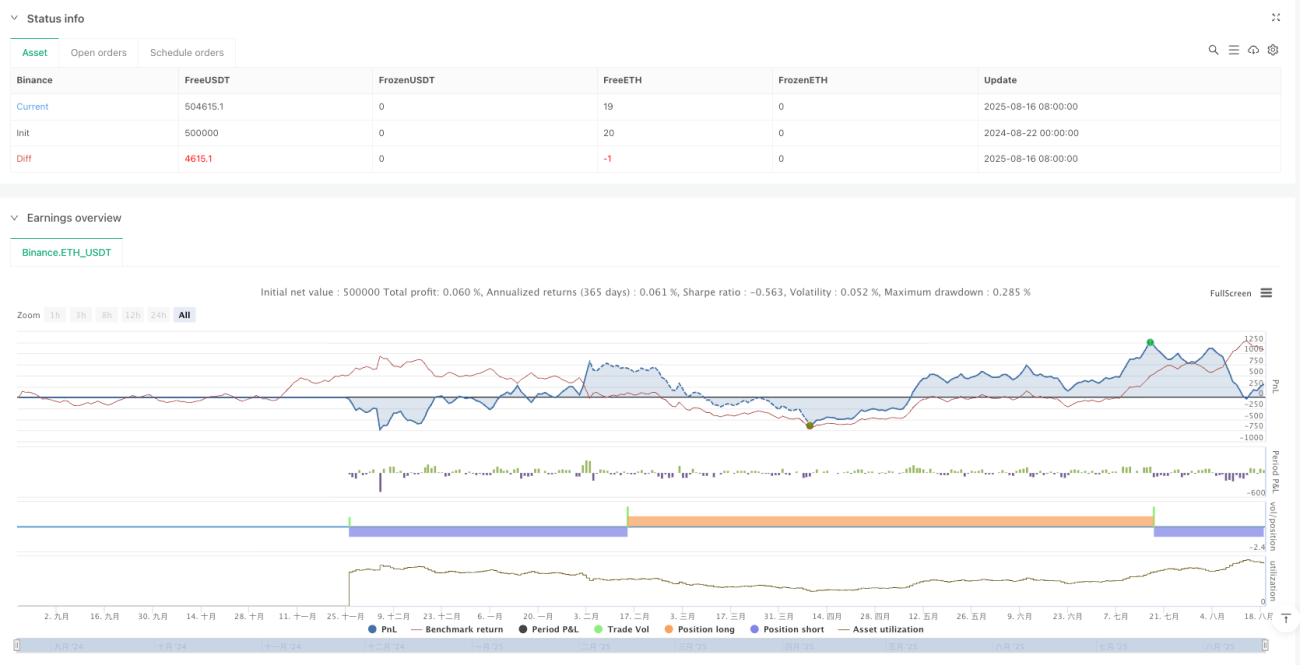

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1