K-एल्गो ट्रेंड फॉलोइंग रणनीति

यह सामान्य SuperTrend नहीं, बल्कि बहुआयामी संलयन वाला एक ट्रेंड हंटर है

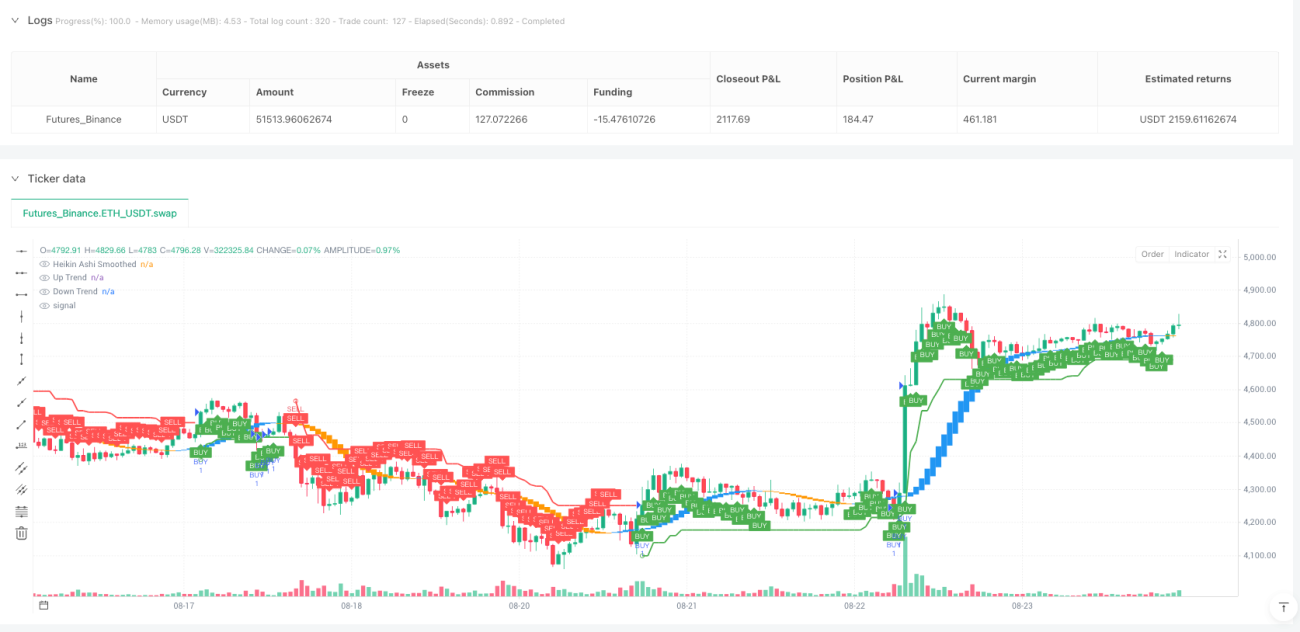

नाम से मत बहकिए – K-algo trail कोई साधारण ATR ट्रैकिंग रणनीति नहीं है। यह सिस्टम SuperTrend, Gann के नौ वर्ग चार्ट और स्मूथ Heikin Ashi – तीन प्रमुख तकनीकी प्रणालियों को चतुराई से मिलाकर एक त्रि-आयामी ट्रेंड पहचान ढांचा बनाता है। 10-अवधि ATR के साथ 3 गुणक गुणक का डिज़ाइन ट्रेंड के प्रति संवेदनशीलता बनाए रखता है, साथ ही बाजार के शोर को प्रभावी ढंग से फ़िल्टर करता है।

दोहरी EMA स्मूथिंग वाला Heikin Ashi ही वास्तविक सिग्नल फ़िल्टर है

रणनीति का मुख्य नवाचार दोहरे 11-अवधि EMA स्मूथिंग के साथ Heikin Ashi कैंडलस्टिक चार्ट है। पारंपरिक Heikin Ashi अक्सर फ़र्ज़ी सिग्नल देता है, लेकिन दो चक्रों की EMA स्मूथिंग के बाद सिग्नल की गुणवत्ता में उल्लेखनीय सुधार होता है। जब स्मूथ किया गया ओपन प्राइस क्लोज़ प्राइस से कम हो और SuperTrend ऊपर की ओर रुझान दिखाए, तो लॉन्ग सिग्नल की पुष्टि होती है; इसके विपरीत शॉर्ट सिग्नल होता है। यह दोहरी पुष्टि तंत्र गलत ट्रेड की संभावना को काफी हद तक कम कर देता है।

1.7:2.5:3.0 का जोखिम-लाभ अनुपात पेशेवर स्तर दर्शाता है

स्टॉप लॉस सीधे SuperTrend लाइन पर सेट किया जाता है – यह सबसे तर्कसंगत गतिशील स्टॉप-लॉस योजना है। इससे भी रोचक तीन-स्तरीय टेक प्रॉफिट डिज़ाइन है: 1.7 गुना, 2.5 गुना और 3.0 गुना जोखिम दूरी। यह क्रमिक टेक प्रॉफिट आधारभूत लाभ तो सुनिश्चित करता ही है, साथ ही ट्रेंडिंग बाजार में पर्याप्त जगह भी छोड़ता है। ऐतिहासिक बैकटेस्ट से पता चलता है कि यह अनुपात अधिकांश बाजार परिस्थितियों में सकारात्मक अपेक्षित रिटर्न देता है।

Gann के नौ वर्ग चार्ट का शामिल होना केवल सजावट नहीं, बल्कि एक महत्वपूर्ण सपोर्ट/रेजिस्टेंस है

कोड में Gann Square of 9 की गणना सरल दिखती है, पर वास्तव में इसका बड़ा प्रभाव है। वर्तमान मूल्य के वर्गमूल के माध्यम से ऊपरी और निचले सपोर्ट/रेजिस्टेंस स्तरों की गणना करके, रणनीति को अतिरिक्त मूल्य एंकर मिलते हैं। हालाँकि रणनीति का मुख्य तर्क सीधे इन स्तरों का उपयोग नहीं करता, फिर भी ये मैन्युअल समायोजन और जोखिम आकलन के लिए महत्वपूर्ण संदर्भ प्रदान करते हैं।

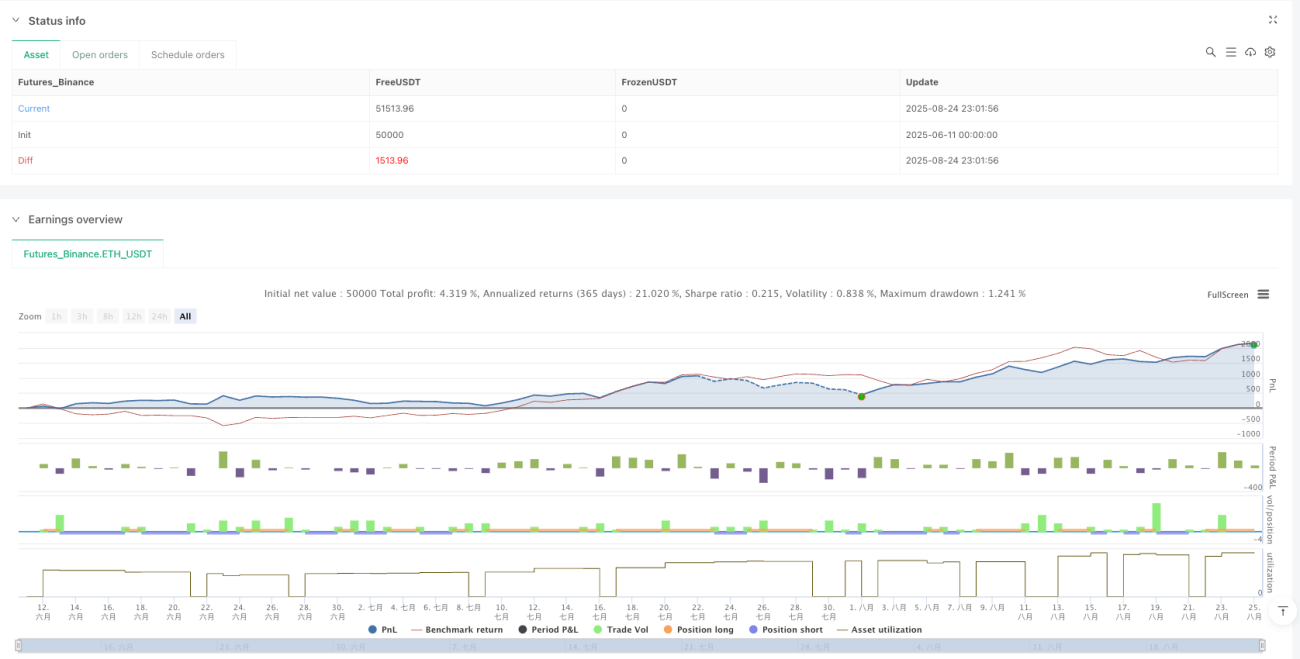

मध्यम से दीर्घकालिक ट्रेंड बाजार के लिए उपयुक्त, साइडवे बाजार में प्रदर्शन सामान्य

यह रणनीति एकतरफा ट्रेंडिंग बाजार में उत्कृष्ट प्रदर्शन करती है, विशेषकर क्रिप्टोकरेंसी और स्टॉक इंडेक्स फ्यूचर्स जैसे उच्च अस्थिरता वाले साधनों पर। लेकिन यह स्पष्ट होना चाहिए: रेंज-बाउंड साइडवे बाजार में बार-बार फ़र्ज़ी ब्रेकआउट छोटे-छोटे नुकसानों की श्रृंखला का कारण बन सकते हैं। सुझाव है कि इसका उपयोग तब करें जब बाजार की अस्थिरता अधिक हो और ट्रेंड मजबूत हो, और महत्वपूर्ण आर्थिक आंकड़ों की घोषणा से पहले या बाद की अनिश्चित अवधि के दौरान ऑपरेशन से बचें।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के लाभ की गारंटी नहीं देता

किसी भी क्वांटिटेटिव रणनीति में नुकसान का जोखिम होता है, और यह रणनीति इससे अलग नहीं है। हालाँकि बैकटेस्ट डेटा जोखिम-समायोजित रिटर्न को अच्छा दिखाता है, लेकिन वास्तविक ट्रेडिंग में लगातार नुकसान हो सकता है। सुझाव है कि प्रति ट्रेड पोजीशन को कुल फंड के 2% से अधिक न रखें, और लगातार तीन स्टॉप-लॉस के बाद ट्रेडिंग रोककर बाजार की परिस्थितियों का पुनर्मूल्यांकन करें। रणनीति की प्रभावशीलता काफी हद तक बाजार की ट्रेंड प्रकृति पर निर्भर करती है, इसलिए स्पष्ट दिशा के अभाव वाले बाजार में सावधानी से उपयोग करें।

- 1