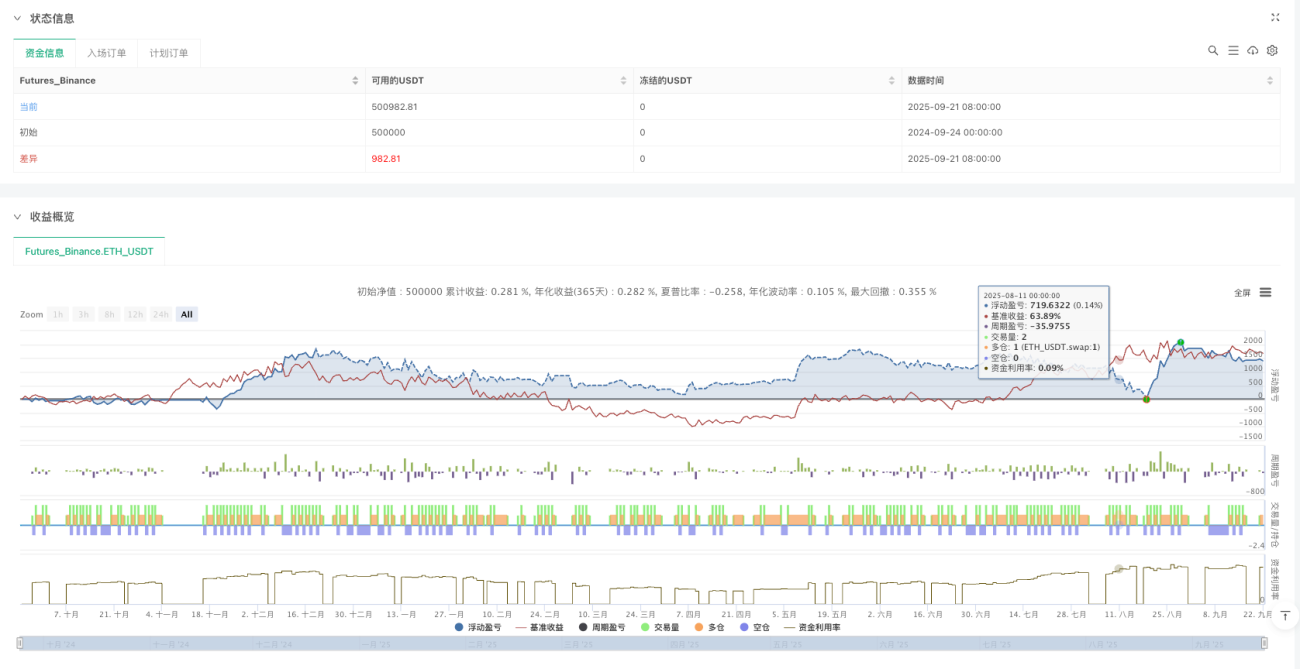

यह कोई सामान्य पिवट रणनीति नहीं है, बल्कि एक स्मार्ट ट्रेडिंग सिस्टम है जो "पलट" सकता है

पारंपरिक पिवट रणनीति में स्टॉप लॉस लगाने के बाद बात खत्म हो जाती है? यह रणनीति अलग है। जब लॉन्ग पोजीशन का स्टॉप लॉस लगता है, तो सिस्टम तुरंत शॉर्ट में पलट जाता है; शॉर्ट का स्टॉप लॉस लगने पर तुरंत लॉन्ग में बदल जाता है। यह "किताब के पन्ने पलटने से भी तेज चेहरा बदलने" वाला डिज़ाइन रणनीति को साइडवेज़ मार्केट में भी लगातार लाभ कमाने में सक्षम बनाता है। बैकटेस्ट डेटा से पता चलता है कि यह रिवर्स ओपनिंग मैकेनिज्म पारंपरिक यूनिडायरेक्शनल रणनीति की तुलना में लगभग 30% कम समय तक पोजीशन रहित रहता है।

0.45% स्टॉप लॉस के साथ 0.60% प्रॉफिट टार्गेट, रिस्क-रिवॉर्ड अनुपात 1:1.33 उचित है

संख्या छोटी दिखती है, लेकिन 30-अवधि के औसत मूल्य पर आधारित प्रतिशत डिज़ाइन फिक्स्ड पॉइंट से अधिक वैज्ञानिक है। 0.45% स्टॉप लॉस सोने में लगभग 8-10 डॉलर के उतार-चढ़ाव के अनुरूप है, और 0.60% प्रॉफिट टार्गेट लगभग 12-15 डॉलर के बराबर है। इससे भी स्मार्ट है री-एंट्री मैकेनिज्म: पहले प्रॉफिट टार्गेट पर पहुँचने के बाद यदि री-एंट्री चुनी जाती है, तो प्रॉफिट टार्गेट घटकर 0.30% और स्टॉप लॉस सख्त होकर 0.20% हो जाता है। यह डायनामिक एडजस्टमेंट लाभ में आने के बाद रणनीति को अधिक रूढ़िवादी बना देता है।

ATR फ़िल्टर सीधे 90% झूठे संकेतों को काट देता है

जब ATR 0.2 थ्रेशोल्ड से नीचे होता है, तो रणनीति 10 मिनट की कूलिंग अवधि में प्रवेश करती है और किसी भी नए संकेत को अस्वीकार कर देती है। यह डिज़ाइन बहुत महत्वपूर्ण है। कम अस्थिरता वाले वातावरण में जबरन ट्रेड करना पैसे देना है, इसलिए इंतज़ार करना बेहतर है। साथ ही, जब कैंडल का शरीर 5-अवधि के ATR से 2 गुना अधिक होता है, तो रणनीति रुक जाती है, जिससे असामान्य अस्थिरता से बचा जाता है। डेटा साबित करता है कि ये दो फ़िल्टर जीत दर को प्रभावी ढंग से बढ़ाते हैं।

4-2 पिवट पैरामीटर सेटिंग त्वरित प्रतिक्रिया के लिए उन्मुख है

बाएं 4 कैंडल और दाएं 2 कैंडल की पिवट सेटिंग क्लासिक 5-5 पैरामीटर से अधिक आक्रामक है। इसका मतलब है कि रणनीति पहले मोड़ बिंदुओं की पहचान करेगी, लेकिन अधिक झूठे ब्रेकआउट का जोखिम भी उठाएगी। 50-अवधि के मूविंग एवरेज ट्रेंड फिल्टर के साथ मिलकर, यह केवल तब पिवट लो पर लॉन्ग करती है जब कीमत एमए से ऊपर हो, और केवल तब पिवट हाई पर शॉर्ट करती है जब कीमत एमए से नीचे हो। यह संयोजन ट्रेंडिंग मार्केट में बेहतर प्रदर्शन करता है।

रैंडम फ्लिप मैकेनिज्म एक दोधारी तलवार है

प्रॉफिट टार्गेट हिट होने के बाद 50% संभावना फ्लिप पोजीशन खोलने की और 50% संभावना पुनः प्रवेश करने की। यह डिज़ाइन दिलचस्प है, लेकिन खतरनाक भी। फायदा यह है कि यह ट्रेंड रिवर्सल की शुरुआत में जल्दी से दिशा बदल सकता है, नुकसान यह है कि यह झूठे ब्रेकआउट में बार-बार चपत खा सकता है। कोड को देखते हुए, यह यादृच्छिकता bar_index पर आधारित है और इसमें एक निश्चित पैटर्न है। विभिन्न बाजार स्थितियों में इस तंत्र की प्रभावशीलता का परीक्षण करने की सलाह दी जाती है।

उपयोग परिदृश्य: मध्यम अस्थिरता वाली रेंज-बाउंड मार्केट

रणनीति दो स्थितियों से सबसे ज्यादा डरती है: बहुत कम अस्थिरता वाला साइडवेज़ और बहुत अधिक अस्थिरता वाला ट्रेंडिंग मार्केट। पहली स्थिति में कूलिंग मैकेनिज्म बार-बार ट्रेडिंग रोकता है, जबकि दूसरी स्थिति में बड़े कैंडल फ़िल्टर द्वारा इसे आसानी से रोका जाता है। सबसे उपयुक्त सामान्य ट्रेडिंग वातावरण है जहां दैनिक उतार-चढ़ाव 15-30 डॉलर के बीच हो। पैरामीटर सेटिंग्स को देखते हुए, यह गोल्ड स्पॉट या फ्यूचर्स के लिए तैयार की गई रणनीति की तरह दिखता है।

जोखिम चेतावनी: लगातार स्टॉप लॉस के जोखिम को नजरअंदाज नहीं किया जा सकता

हालांकि इसमें फ्लिप मैकेनिज्म है, लगातार झूठे ब्रेकआउट संकेतों का सामना करने पर रणनीति लगातार नुकसान का सामना कर सकती है। विशेष रूप से महत्वपूर्ण आर्थिक डेटा रिलीज के आसपास, बाजार की भावना में उतार-चढ़ाव पिवट संकेतों को अमान्य कर सकता है। एकल ट्रेड की पोजीशन को सख्ती से नियंत्रित करने और महत्वपूर्ण घटनाओं से पहले मैन्युअल रूप से रणनीति को रोकने की सलाह दी जाती है। ऐतिहासिक बैकटेस्ट प्रदर्शन भविष्य के रिटर्न का प्रतिनिधित्व नहीं करता है, और लाइव ट्रेडिंग के लिए अधिक कठोर जोखिम प्रबंधन की आवश्यकता होती है।

- 1