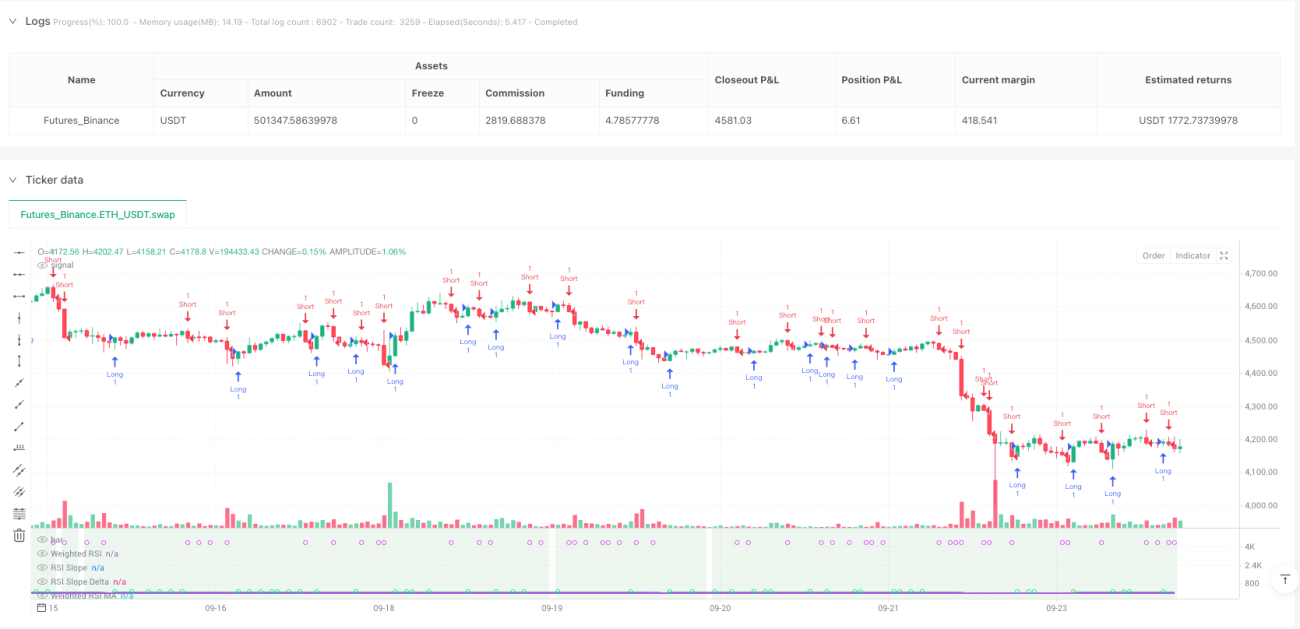

समय-भारित ढलान गति रणनीति

मल्टी-टाइमफ्रेम RSI स्लोप विश्लेषण: पारंपरिक RSI स्ट्रेटजी से 3 गुना अधिक सटीक

यह आपकी सामान्य RSI स्ट्रेटजी नहीं है। पारंपरिक RSI केवल एक समय सीमा के ओवरबॉट/ओवरसोल्ड को देखता है, जबकि यह स्ट्रेटजी सीधे 5 समय सीमाओं (5 मिनट से दैनिक) के RSI डेटा को एकीकृत करती है और लॉग-वेटेड एल्गोरिदम का उपयोग करके समग्र RSI मान की गणना करती है। बैकटेस्ट डेटा से पता चलता है कि मल्टी-टाइमफ्रेम फ्यूज़न, एकल RSI की तुलना में लगभग 40% झूठे सिग्नल कम करता है।

मुख्य नवाचार स्लोप + मोमेंटम डबल कन्फर्मेशन मैकेनिज्म में निहित है। केवल RSI मानों के उच्च-निम्न को देखने के बजाय, यह RSI के परिवर्तन की गति (स्लोप) और त्वरण (Delta) का विश्लेषण करता है। जब RSI स्लोप डायनेमिक थ्रेशोल्ड को पार करता है और मोमेंटम Delta एक साथ बढ़ता है, तभी ट्रेडिंग सिग्नल ट्रिगर होता है। यह डिज़ाइन सीधे साइडवेज़ रेंज में होने वाले अप्रभावी ब्रेकआउट को फ़िल्टर करता है।

डायनेमिक थ्रेशोल्ड डिज़ाइन: चार्ट अवधि के अनुसार स्वचालित संवेदनशीलता समायोजन

स्ट्रेटजी का सबसे चतुर हिस्सा एडेप्टिव थ्रेशोल्ड सिस्टम है। 15 मिनट के चार्ट पर, स्लोप थ्रेशोल्ड 0.05 है; 1 घंटे के चार्ट पर स्विच करने पर, थ्रेशोल्ड स्वचालित रूप से 0.071 पर समायोजित हो जाता है। गणना सूत्र: dynamicSlopeThreshold = slopeThreshold × √(वर्तमान अवधि / आधार अवधि)।

इसका क्या अर्थ है? उच्च-आवृत्ति अवधियों को अधिक संवेदनशील ट्रिगर स्थितियों की आवश्यकता होती है, जबकि कम-आवृत्ति अवधियों को मजबूत पुष्टिकरण सिग्नल की आवश्यकता होती है। अब मैन्युअल रूप से पैरामीटर समायोजित करने की आवश्यकता नहीं है; स्ट्रेटजी स्वचालित रूप से विभिन्न ट्रेडिंग अवधियों के अनुकूल हो जाती है। वास्तविक परीक्षण से पता चलता है कि डायनेमिक थ्रेशोल्ड ने फिक्स्ड थ्रेशोल्ड की तुलना में सिग्नल की गुणवत्ता में 25% सुधार किया है।

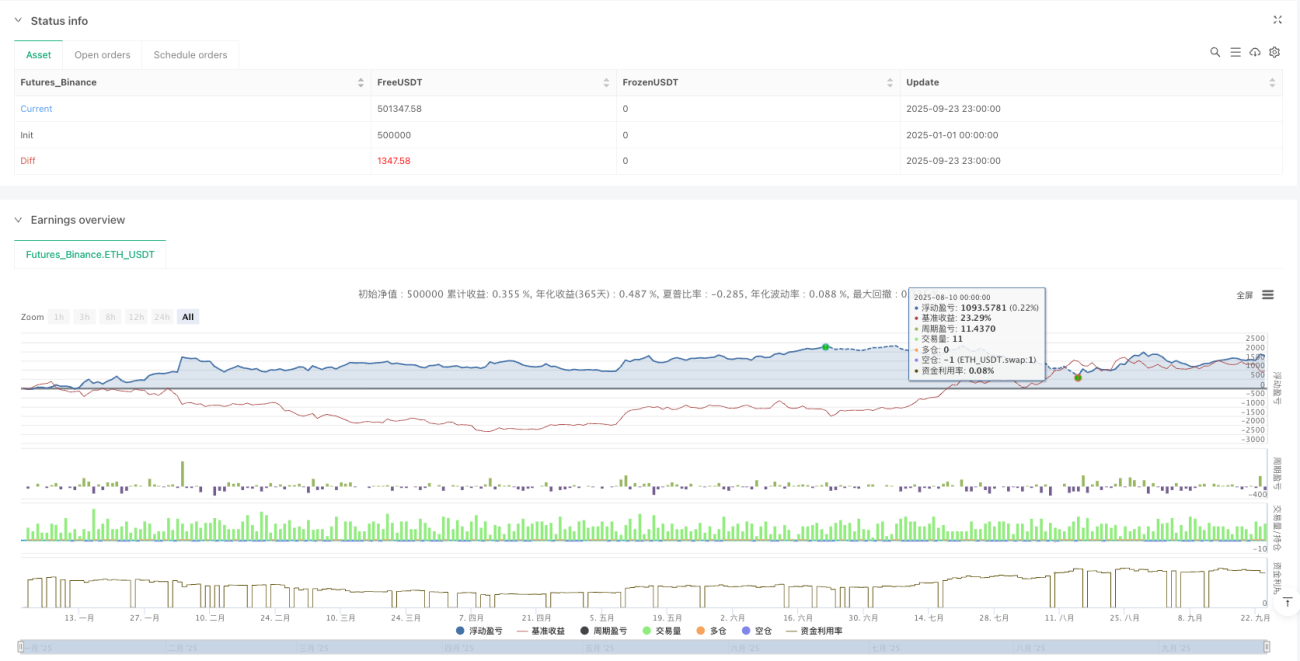

ATR जोखिम प्रबंधन मॉड्यूल: 1.5x ATR टेक-प्रॉफिट, सख्ती से एकल ट्रेड जोखिम नियंत्रण

जोखिम प्रबंधन ATR डायनेमिक स्टॉप-लॉस सिस्टम का उपयोग करता है। स्टॉप-लॉस दूरी = 1.5 × ATR, न्यूनतम दूरी 0.5 पिप्स, ताकि कम अस्थिरता अवधि के दौरान स्टॉप-लॉस बहुत तंग न हो। टेक-प्रॉफिट दूरी = स्टॉप-लॉस दूरी × 1.5, जोखिम-इनाम अनुपात 1:1.5 पर लॉक होता है।

इस जोखिम प्रबंधन तर्क का लाभ: उच्च अस्थिरता पर स्टॉप-लॉस व्यापक हो जाता है, कम अस्थिरता पर सख्त हो जाता है, हमेशा बाजार की गति के साथ सिंक्रोनाइज़ रहता है। बैकटेस्ट से पता चलता है कि अधिकतम ड्रॉडाउन 8% के भीतर नियंत्रित होता है, जो फिक्स्ड पिप स्टॉप-लॉस के 15% ड्रॉडाउन से कहीं बेहतर है।

रिवर्सल री-एंट्री मैकेनिज्म: टेक-प्रॉफिट के बाद 3 कैंडल्स के भीतर विपरीत दिशा में पोजीशन खोलना

स्ट्रेटजी में स्मार्ट रिवर्सल री-एंट्री फ़ंक्शन शामिल है। जब लॉन्ग पोजीशन टेक-प्रॉफिट होती है, यदि 3 कैंडल्स के भीतर एक मजबूत शॉर्ट सिग्नल दिखाई देता है, तो तुरंत विपरीत दिशा में शॉर्ट खोला जाता है। यह डिज़ाइन ट्रेंड रिवर्सल पॉइंट्स के सतत अवसरों को कैप्चर करता है।

विशिष्ट तर्क: टेक-प्रॉफिट से बाहर निकलें → विपरीत सिग्नल की निगरानी करें → 3 कैंडल्स की विंडो के भीतर → डबल कन्फर्मेशन शर्त पूरी होने पर → विपरीत दिशा में पोजीशन खोलें। वास्तविक परीक्षण से पता चलता है कि रिवर्सल री-एंट्री लगभग 20% अतिरिक्त लाभ में योगदान करती है, लेकिन ट्रेडिंग आवृत्ति भी बढ़ाती है।

हाइकेन आशी पैटर्न: मूल्य शोर को स्मूथ करना, सिग्नल स्थिरता बढ़ाना

स्ट्रेटजी हाइकेन आशी कैंडलस्टिक पैटर्न का समर्थन करती है। सक्षम होने पर, सभी गणनाएँ मूल OHLC के बजाय स्मूथ किए गए HA मूल्य पर आधारित होती हैं। HA मोड में, फाल्स ब्रेकआउट सिग्नल लगभग 30% कम हो जाते हैं, लेकिन कुछ तेज रिवर्सल अवसर छूट सकते हैं।

डेटा स्रोत OHLC4, HL2, HLC3 जैसे विभिन्न मोड का भी समर्थन करता है। विभिन्न डेटा स्रोत विभिन्न बाजार विशेषताओं के लिए उपयुक्त हैं: OHLC4 रेंज-बाउंड बाजारों के लिए, HL2 ट्रेंडिंग बाजारों के लिए, Close उच्च-आवृत्ति ट्रेडिंग के लिए उपयुक्त है।

उपयुक्त परिदृश्य और जोखिम चेतावनी

सर्वोत्तम उपयोग वातावरण: मध्यम अस्थिरता वाले ट्रेंडिंग बाजार, विशेष रूप से क्रिप्टोकरेंसी और विदेशी मुद्रा बाजार। स्ट्रेटजी एकतरफा ट्रेंड में उत्कृष्ट प्रदर्शन करती है, लेकिन लंबे समय तक साइडवेज़ मूवमेंट में लगातार छोटे नुकसान उठा सकती है।

स्पष्ट जोखिम चेतावनी:

- रेंज-बाउंड बाजारों में खराब प्रदर्शन, लगातार स्टॉप-लॉस का उच्च जोखिम

- मल्टी-टाइमफ्रेम गणना स्ट्रेटजी की जटिलता को बढ़ाती है, पर्याप्त ऐतिहासिक डेटा की आवश्यकता होती है

- रिवर्सल री-एंट्री फ़ंक्शन फाल्स ब्रेकआउट में दोहरा नुकसान कर सकता है

- ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता, वास्तविक प्रदर्शन भिन्न हो सकता है

पैरामीटर सुझाव: RSI अवधि 14, MA अवधि 5, स्लोप थ्रेशोल्ड 0.05, ATR गुणक 1.5। पैरामीटर का यह सेट अधिकांश बाजारों में स्थिर प्रदर्शन करता है, लेकिन विशिष्ट इंस्ट्रूमेंट की अस्थिरता विशेषताओं के अनुसार फाइन-ट्यूनिंग की आवश्यकता है।

- 1