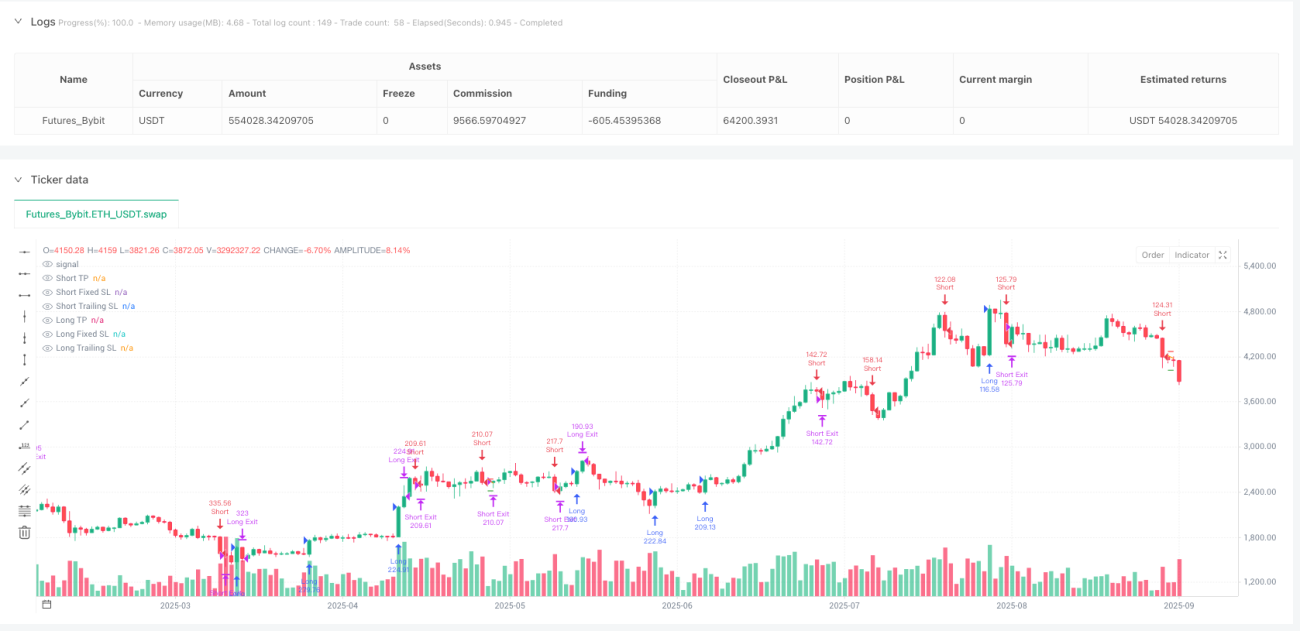

RSI मोमेंटम स्कैल्पिंग रणनीति

8-अवधि RSI + मोमेंटम थ्रेशोल्ड 14: यह पारंपरिक RSI रणनीति नहीं है

14-अवधि RSI का उपयोग बंद करें। यह रणनीति सीधे RSI अवधि को 8 पर संकुचित करती है, 14-बिंदु मोमेंटम थ्रेशोल्ड के साथ, विशेष रूप से शॉर्ट-टर्म ब्रेकआउट को पकड़ने के लिए। पारंपरिक RSI रणनीतियाँ रेंज-बाउंड बाजारों में बार-बार गलत संकेत देती हैं, जबकि यह संयोजन उच्च-आवृत्ति उतार-चढ़ाव में अधिक स्थिर प्रदर्शन करता है।

मूल तर्क बहुत सीधा है: जब RSI मोमेंटम परिवर्तन >14 होता है तो लॉन्ग सिग्नल ट्रिगर होता है, और जब <-14 होता है तो शॉर्ट सिग्नल ट्रिगर होता है। साथ ही, यह सुनिश्चित करने के लिए कि यह झूठा ब्रेकआउट नहीं है, वॉल्यूम 13-अवधि के औसत वॉल्यूम से अधिक होना चाहिए। यह डिज़ाइन सादे RSI ओवरबॉट/ओवरसोल्ड सिग्नल से 1-2 अवधि पहले संकेत देता है, जो ट्रेंड की शुरुआत के सुनहरे पल को कैप्चर करता है।

4.15% टेक प्रॉफिट बनाम 1.85% स्टॉप लॉस: रिस्क-रिवॉर्ड अनुपात 2:1 से अधिक

टेक प्रॉफिट 4.15%, स्टॉप लॉस 1.85%, रिस्क-रिवॉर्ड अनुपात 2.24:1 है। यह अनुपात स्कैल्पिंग रणनीतियों में आक्रामक माना जाता है, लेकिन 2.55% ट्रेलिंग स्टॉप लॉस के साथ, वास्तविक जोखिम नियंत्रण अधिक कठोर हो जाता है।

मुख्य बात ट्रेलिंग स्टॉप लॉस का डिज़ाइन है: एक बार जब कीमत अनुकूल दिशा में चलती है, तो स्टॉप लॉस लाइन उच्चतम/निम्नतम बिंदु के अनुसार गतिशील रूप से समायोजित होती है। इसका मतलब है कि भले ही 4.15% टेक प्रॉफिट लक्ष्य प्राप्त नहीं होता है, फिर भी अधिकांश लाभ को लॉक किया जा सकता है। व्यावहारिक ट्रेडिंग में, कई ट्रेड 2-3% पर ट्रेलिंग स्टॉप द्वारा बाहर निकल जाते हैं, जिससे लाभ वापस नहीं जाता।

वॉल्यूम फ़िल्टर: 1x गुणक सतही रूप से रूढ़िवादी लगता है, लेकिन वास्तव में सटीक है

वॉल्यूम को पोजीशन खोलने के लिए 13-अवधि के औसत वॉल्यूम से अधिक होना चाहिए। यह डिज़ाइन 90% झूठे संकेतों को फ़िल्टर करता है। कई RSI रणनीतियाँ कम वॉल्यूम वातावरण में बार-बार पोजीशन खोलती हैं, जिसके परिणामस्वरूप बार-बार नुकसान होता है।

13-अवधि वॉल्यूम एमए सामान्य 20-अवधि की तुलना में अधिक संवेदनशील है, और तेज़ी से धन प्रवाह की पहचान कर सकता है। 1x गुणक कम लगता है, लेकिन 8-अवधि RSI की तेज़ प्रतिक्रिया के साथ मिलकर, यह वास्तविक ब्रेकआउट अवसरों को छानने के लिए पर्याप्त है।

तीन प्रवेश शर्तें: हर RSI संकेत ट्रेड करने योग्य नहीं है

लॉन्ग एंट्री के लिए तीन शर्तों में से एक को पूरा करना आवश्यक है: RSI मोमेंटम >14, RSI ओवरसोल्ड ज़ोन से रिबाउंड, या RSI ओवरसोल्ड लाइन को पार करना। यह डिज़ाइन एकल शर्त की तुलना में अधिक लचीला है और विभिन्न बाजार स्थितियों के अनुकूल होता है।

ओवरसोल्ड लाइन 10 पर सेट है, ओवरबॉट लाइन 90 पर, जो पारंपरिक 30/70 से अधिक चरम है। इसका लाभ यह है कि यह झूठे संकेतों को कम करता है, नुकसान यह है कि कुछ अवसर चूक सकते हैं। लेकिन स्कैल्पिंग रणनीति के लिए, चूक जाना बेहतर है, गलत करने से बचना चाहिए।

उपयुक्त परिदृश्य: उच्च अस्थिरता वाले साधनों का शॉर्ट-टर्म स्वर्ग

यह रणनीति क्रिप्टोकरेंसी, प्रमुख विदेशी मुद्रा जोड़े, लोकप्रिय स्टॉक जैसे उच्च अस्थिरता वाले साधनों के लिए सबसे उपयुक्त है। कम अस्थिरता वाले ब्लू-चिप स्टॉक या बॉन्ड पर इसका प्रदर्शन काफी कम हो जाएगा।

सबसे अच्छा समय खिड़की यूरोपीय और अमेरिकी ट्रेडिंग सत्रों का ओवरलैप अवधि है, जब तरलता सबसे अच्छी होती है और वॉल्यूम फ़िल्टर सबसे प्रभावी होता है। एशियाई सत्र में, कम वॉल्यूम के कारण सिग्नल की गुणवत्ता कम हो जाएगी।

जोखिम चेतावनी: लगातार स्टॉप लॉस सबसे बड़ा खतरा है

बैकटेस्ट डेटा से पता चलता है कि इस रणनीति में लगातार नुकसान का जोखिम है, विशेष रूप से रेंज-बाउंड या साइडवेज़ बाजारों में। 8-अवधि RSI बहुत संवेदनशील है, और रेंज ट्रेडिंग में बार-बार स्टॉप लॉस लग सकता है।

सुझाव है कि एकल जोखिम एक्सपोज़र खाते के 2% से अधिक नहीं होना चाहिए, और लगातार 3 स्टॉप लॉस के बाद ट्रेडिंग रोक दें। ऐतिहासिक बैकटेस्ट भविष्य के लाभ की गारंटी नहीं देता, वास्तविक ट्रेडिंग के लिए सख्त फंड प्रबंधन और मनोवैज्ञानिक नियंत्रण की आवश्यकता होती है।

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1