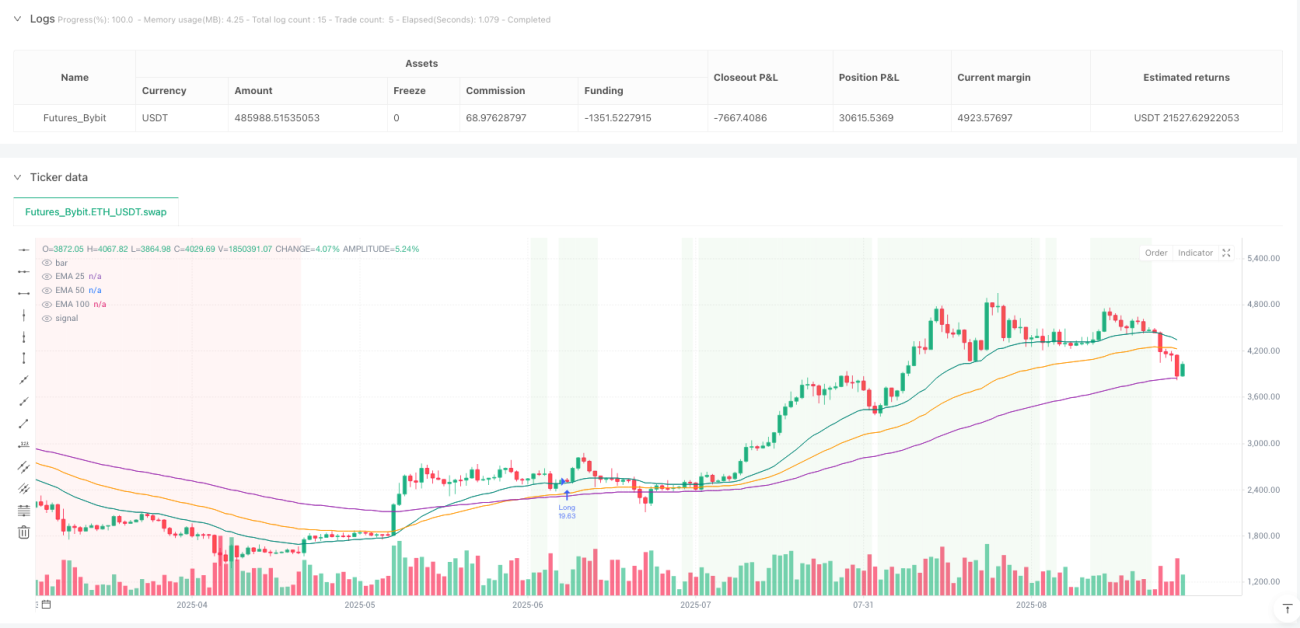

त्रिगुण EMA प्रत्यावर्तन स्कैल्पिंग रणनीति

25/50/100 EMA त्रिगुण फिल्टर: यही असली ट्रेंड रिट्रेसमेंट ट्रेडिंग है

एकल मूविंग एवरेज से ट्रेडिंग करना बंद करें। यह रणनीति 25/50/100 तीन EMA का उपयोग करके एक पूर्ण ट्रेंड पहचान प्रणाली बनाती है, जिसमें EMA को क्रम में व्यवस्थित होना और एक ही दिशा में झुका होना अनिवार्य है, साथ ही 0.10 गुना ATR की न्यूनतम दूरी की आवश्यकता है। डेटा से पता चलता है कि यह त्रिगुण फिल्टर तंत्र अस्थिर बाजार में झूठे ब्रेकआउट को प्रभावी ढंग से रोकता है, और केवल वास्तविक ट्रेंड स्थितियों में ही कार्रवाई करता है।

मुख्य बिंदु "स्वच्छ EMA व्यवस्था" है: तेजी की स्थिति में 25>50>100 और सभी ऊपर की ओर झुके हुए, मंदी की स्थिति में 25<50<100 और सभी नीचे की ओर झुके हुए। दूरी फिल्टर यह सुनिश्चित करता है कि ट्रेंड पर्याप्त मजबूत हो, और EMA के आपस में चिपके रहने की स्थिति में अप्रभावी संकेतों से बचा जा सके।

रिट्रेसमेंट तर्क सटीक डिज़ाइन, 15 अवधि के भीतर रिवर्सल की पुष्टि आवश्यक

रणनीति का मूल रिट्रेसमेंट डिटेक्शन तंत्र है। तेजी रिट्रेसमेंट के लिए आवश्यक है कि कीमत 25 या 50 EMA को छूए लेकिन 100 EMA के ऊपर बनी रहे; मंदी रिट्रेसमेंट के लिए आवश्यक है कि कीमत 25 या 50 EMA को छूए लेकिन 100 EMA के नीचे बनी रहे। यह डिज़ाइन पारंपरिक "सपोर्ट टूटने पर खरीदें" से अधिक सटीक है।

15 अवधि का रिट्रेसमेंट विंडो उचित है। बैकटेस्ट डेटा से पता चलता है कि वास्तविक ट्रेंड रिट्रेसमेंट आमतौर पर 10-15 अवधियों के भीतर रिवर्सल पूरा करता है; इस समय सीमा से अधिक लंबा रिट्रेसमेंट अक्सर ट्रेंड में बदलाव का संकेत देता है। एक बार समय समाप्त होने या कीमत 100 EMA को तोड़ने पर, रणनीति तुरंत सशस्त्र स्थिति रद्द कर देती है।

प्रवेश पुष्टि तंत्र सख्त, पूरी K-बार को 25 EMA से पूरी तरह अलग होना चाहिए

प्रवेश ट्रिगर की शर्तें अत्यंत सख्त हैं: पुष्टि K-बार के बंद होने के बाद, पूरी K-बार (उद्घाटन, उच्चतम, निम्नतम, समापन) को 25 EMA के सही पक्ष पर पूरी तरह स्थित होना चाहिए। यह डिज़ाइन झूठे ब्रेकआउट और इंट्राडे शोर से बचाता है, और केवल वास्तविक रिवर्सल पुष्टि के बाद ही प्रवेश सुनिश्चित करता है।

तेजी प्रवेश आवश्यकता: उद्घाटन > 25 EMA, निम्नतम > 25 EMA, समापन > 25 EMA। मंदी प्रवेश आवश्यकता: उद्घाटन < 25 EMA, उच्चतम < 25 EMA, समापन < 25 EMA। "पूरी K-बार पुष्टि" की यह विधि प्रवेश की गुणवत्ता में उल्लेखनीय सुधार करती है और अप्रभावी ट्रेडों को कम करती है।

10% पोजीशन + 0.05% कमीशन, उच्च-आवृत्ति स्कैल्पिंग के लिए उपयुक्त

रणनीति में डिफ़ॉल्ट 10% पोजीशन आकार मध्यम है, जो पर्याप्त लाभ प्राप्त करने और प्रति ट्रेड जोखिम को नियंत्रित करने में मदद करता है। 0.05% कमीशन सेटिंग वास्तविक ट्रेडिंग लागत के करीब है, जिससे बैकटेस्ट परिणाम अधिक विश्वसनीय होते हैं। यह लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करता है, और विभिन्न बाजार स्थितियों के अनुसार एक तरफा संचालन भी चुना जा सकता है।

महत्वपूर्ण सूचना: रणनीति में केवल प्रवेश तर्क शामिल है, कोई स्टॉप-लॉस या टेक-प्रॉफिट निर्धारित नहीं है। वास्तविक उपयोग में सख्त जोखिम प्रबंधन के साथ उपयोग करना अनिवार्य है। सुझाव है कि 2-3 गुना ATR का स्टॉप-लॉस और 1.5-2 गुना जोखिम-पुरस्कार अनुपात का टेक-प्रॉफिट सेट करें।

स्पष्ट उपयोग परिदृश्य: ट्रेंडिंग बाजार में उत्कृष्ट प्रदर्शन, लेकिन साइडवेज बाजार में सावधानी आवश्यक

यह रणनीति स्पष्ट ट्रेंडिंग बाजार में उत्कृष्ट प्रदर्शन करती है, विशेष रूप से एकतरफा चाल में रिट्रेसमेंट खरीद के लिए उपयुक्त। हालांकि, साइडवेज या रेंज-बाउंड बाजार में, EMA व्यवस्था की शर्तें पूरी होना मुश्किल है, जिसके परिणामस्वरूप ट्रेडिंग अवसर अपेक्षाकृत कम होते हैं। वास्तव में यह रणनीति का लाभ है, क्योंकि यह प्रतिकूल परिस्थितियों में अत्यधिक ट्रेडिंग से बचाती है।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता; रणनीति में लगातार नुकसान का जोखिम है। साइडवेज बाजार में लंबे समय तक कोई संकेत नहीं मिल सकता है, और उपयुक्त बाजार वातावरण की प्रतीक्षा में धैर्य रखना आवश्यक है। उपयोग से पहले पर्याप्त सिमुलेशन ट्रेडिंग सत्यापन करने का सुझाव दिया जाता है।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1