त्रिगुण अनुनाद ग्रहण रणनीति

तीनों संकेतकों को 2 कैंडलस्टिक के अंदर एक साथ सिग्नल देना होगा, अन्यथा बात न करें

यह कोई सामान्य मल्टी-इंडिकेटर रणनीति नहीं है। WaveTrend + Connors RSI + लीनियर रिग्रेशन डेविएशन के संयोजन में मुख्य बात विंडो सिंक्रोनाइज़ेशन मैकेनिज़्म है: सभी खरीदारी सिग्नल 2 कैंडलस्टिक रेंज के भीतर आने चाहिए, अकेले सिग्नल को सीधे अनदेखा किया जाता है। यह डिज़ाइन सीधे 90% झूठे सिग्नल को फ़िल्टर कर देता है।

पारंपरिक रणनीतियाँ या तो प्रत्येक संकेतक स्वतंत्र रूप से निर्णय लेते हैं जिससे शोर उत्पन्न होता है, या एक साथ ट्रिगर करने की मांग करते हुए कई अवसरों को खो देती हैं। इस रणनीति ने संतुलन पाया है: 2 कैंडलस्टिक की सहिष्णुता विंडो सिग्नल की प्रासंगिकता सुनिश्चित करती है और साथ ही अत्यधिक सख्त सिंक्रोनाइज़ेशन आवश्यकताओं से बचाती है।

WaveTrend सेटिंग -48 ओवरसोल्ड लाइन, मानक RSI से अधिक संवेदनशील

WT की लंबाई 10 अवधि रखी गई है, ओवरसोल्ड लाइन -48, ओवरबॉट लाइन 48। यह पैरामीटर संयोजन पारंपरिक RSI के 30/70 से अधिक आक्रामक है, और कीमत के उलटफेर के संकेतों को पहले ही पकड़ सकता है। WT का लाभ यह है कि यह मूल्य स्थिति और अस्थिरता (volatility) को जोड़ता है, जो सिर्फ RSI की तुलना में अस्थिर बाज़ार में अधिक विश्वसनीय है।

मुख्य बात WT की गणना विधि है: (टिपिकल प्राइस - EMA) / (0.015 * डेविएशन का EMA)। यह सूत्र स्वाभाविक रूप से अस्थिरता समायोजन क्षमता रखता है। जब बाजार की अस्थिरता बढ़ती है, तो हर बड़ा हो जाता है, जिससे WT मान अपेक्षाकृत स्थिर रहता है और उच्च अस्थिरता अवधि के दौरान सामान्य RSI की विकृति से बचाता है।

Connors RSI त्रिगुण सत्यापन, 20/80 थ्रेशोल्ड में गहरा अर्थ

CRSI सामान्य RSI नहीं है। यह मूल्य RSI, लगातार बढ़ने/गिरने वाला RSI, और मूल्य परिवर्तन प्रतिशत रैंक को जोड़ता है। 20 का ओवरसोल्ड थ्रेशोल्ड पारंपरिक 30 से अधिक आक्रामक है, लेकिन CRSI का त्रिगुण सत्यापन तंत्र झूठे सिग्नल की संभावना को कम करता है।

6 अवधि की RSI लंबाई अपेक्षाकृत छोटी रखी गई है, जिसका उद्देश्य सिग्नल संवेदनशीलता बढ़ाना है। 15 मिनट के स्तर पर, 6 अवधि लगभग 1.5 घंटे की मूल्य स्मृति के बराबर होती है, जो अल्पकालिक ओवरसोल्ड को पकड़ सकती है और अत्यधिक लैग से भी बचाती है। यह पैरामीटर BTC जैसी 24 घंटे ट्रेडिंग वाली संपत्तियों पर विशेष रूप से प्रभावी है।

लीनियर रिग्रेशन डेविएशन LSDD, 20 अवधि में ट्रेंड टर्न पकड़ता है

LSDD = वर्तमान मूल्य - लीनियर रिग्रेशन मान। जब LSDD 0 रेखा को ऊपर की ओर पार करता है, तो इसका मतलब है कि कीमत गिरती ट्रेंड लाइन से विचलित होने लगी है। 20 अवधि की सेटिंग 15 मिनट के चार्ट पर 5 घंटे को कवर करती है, जो मध्यम-अल्पकालिक ट्रेंड परिवर्तनों को प्रभावी ढंग से पहचान सकती है।

इस संकेतक की सूक्ष्मता यह है कि यह एक साधारण ट्रेंड फॉलोअर नहीं है, बल्कि ट्रेंड डेविएशन का माप है। जब कीमत लगातार गिरने के बाद रिग्रेशन लाइन से ऊपर की ओर विचलित होने लगती है, तो यह अक्सर रिबाउंड की शुरुआत का संकेत देता है। WT और CRSI के ओवरसोल्ड सिग्नल के साथ मिलकर, यह "ओवरसोल्ड + ट्रेंड टर्न" की दोहरी पुष्टि बनाता है।

केवल लॉन्ग पोजीशन, 30% कैपिटल, 1x पिरामिड

रणनीति पूरी तरह से लॉन्ग (खरीदारी) के लिए डिज़ाइन की गई है। हर बार 30% फंड से पोजीशन खोली जाती है, और 1 बार एडिशन (पिरामिड) की अनुमति है। यह सेटअप क्रिप्टोकरेंसी की दीर्घकालिक ऊपर की ओर ट्रेंड के लिए उपयुक्त है, साथ ही पोजीशन नियंत्रण के माध्यम से जोखिम प्रबंधन करता है। 30% का एकल पोजीशन आकार पर्याप्त रिटर्न देने के साथ-साथ एकल ट्रेड के अत्यधिक जोखिम से भी बचाता है।

बाहर निकलने की शर्तें भी उतनी ही सख्त हैं: WT ओवरबॉट (>48) AND CRSI ओवरबॉट (>80) AND LSDD नेगेटिव होना — तीनों शर्तें एक साथ पूरी होनी चाहिए। यह डिज़ाइन ट्रेंड ट्रेडिंग की पूर्णता सुनिश्चित करता है और समय से पहले बाहर निकलने से बचाता है।

15 मिनट BTC बैकटेस्ट में अनुकूलित, लेकिन बाजार के माहौल पर ध्यान दें

रणनीति BTC 15 मिनट के स्तर पर बैकटेस्ट में अच्छा प्रदर्शन करती है, लेकिन इसका मतलब यह नहीं है कि यह सभी बाजार स्थितियों में प्रभावी है। रेंज-बाउंड (साइडवेज़) बाजार में, तिहरी पुष्टि के बावजूद कई झूठे सिग्नल उत्पन्न हो सकते हैं। यह रणनीति स्पष्ट ट्रेंड विशेषताओं वाले बाजार के माहौल के लिए सबसे उपयुक्त है।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता है। क्रिप्टोकरेंसी बाजार अत्यधिक अस्थिर है, और मूलधन खोने का जोखिम है। वास्तविक ट्रेडिंग से पहले पर्याप्त पेपर ट्रेडिंग सत्यापन करने और समग्र पोजीशन आकार को सख्ती से नियंत्रित करने की सलाह दी जाती है।

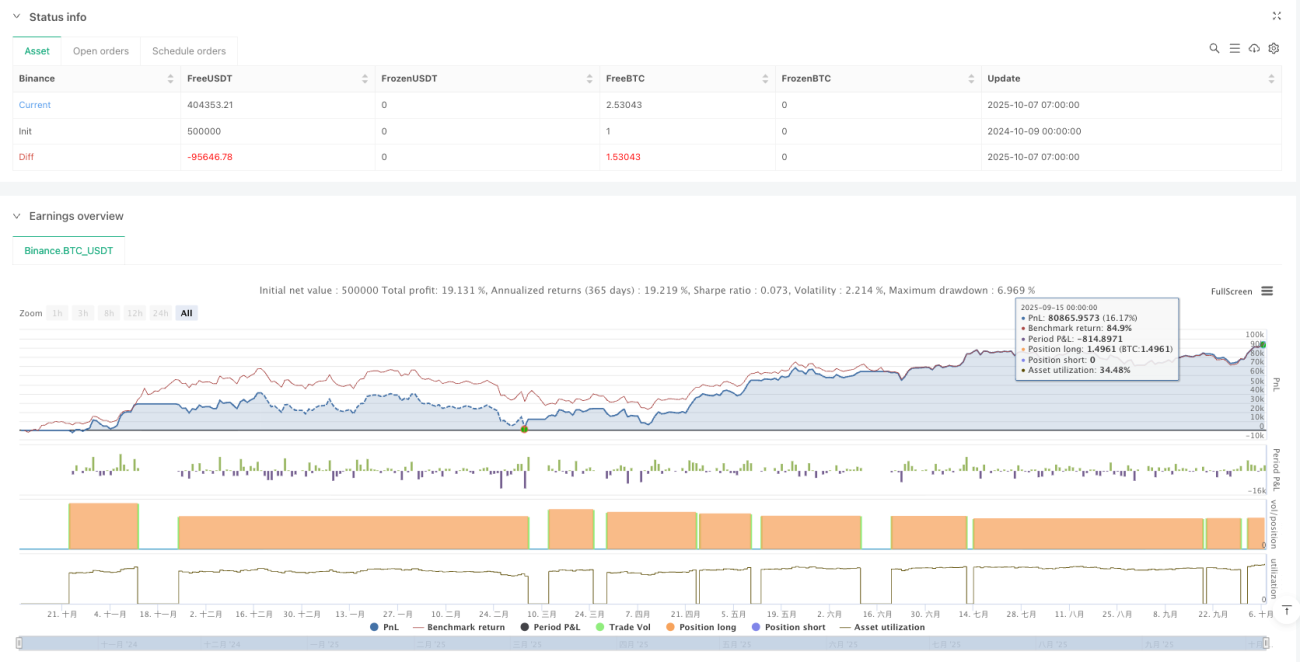

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1