प्रवृत्ति रेखा ब्रेकआउट शिकारी

200-दिन EMA + गतिशील प्रवृत्ति रेखा, यह संयोजन बाजार की समस्याओं को सीधे हिट करता है

उन पुराने लैगिंग संकेतकों का उपयोग करना बंद करें। यह रणनीति 200-दिन EMA का उपयोग करके मुख्य प्रवृत्ति की दिशा निर्धारित करती है, और फिर प्रमुख प्रतिरोध/समर्थन स्तरों पर ब्रेकआउट के अवसरों की तलाश करती है। मुख्य तर्क सरल और क्रूर है: तेजी बाजार में गिरती प्रवृत्ति रेखा के ब्रेकआउट पर लॉन्ग जाएं, मंदी बाजार में बढ़ती प्रवृत्ति रेखा के ब्रेकआउट पर शॉर्ट जाएं।

डेटा बोलता है: रणनीति 5+5 पिवट पॉइंट डिटेक्शन का उपयोग करती है, जिससे संकेत पुनर्वर्णित नहीं होते हैं। 20-अवधि का लुकबैक विंडो ऐतिहासिक डेटा की सीमा को सीमित करता है, ओवरफिटिंग से बचाता है। यह अंधविश्वास नहीं है, बल्कि शुद्ध मूल्य कार्रवाई विश्लेषण है।

1:3 जोखिम-लाभ अनुपात डिज़ाइन, गणितीय अपेक्षा आपके पक्ष में है

स्टॉप-लॉस पिछली कैंडल के उच्च/निम्न पर सेट किया गया है, लाभ-लक्ष्य स्टॉप-लॉस दूरी का 3 गुना है। इसका मतलब है कि भले ही जीत दर केवल 30% हो, लंबी अवधि में आप अभी भी लाभ में रहेंगे।

विशिष्ट निष्पादन: लॉन्ग ब्रेकआउट के बाद, स्टॉप-लॉस = पिछला निम्न, लाभ-लक्ष्य = प्रवेश मूल्य + 3 × (प्रवेश मूल्य - पिछला निम्न)। शॉर्ट के लिए इसका विपरीत। जोखिम नियंत्रण डिफ़ॉल्ट रूप से खाता धन का 1% सेट किया गया है, समायोज्य सीमा 0.1%-10%। उन अंधाधुंध पूर्ण-मार्जिन रणनीतियों की तुलना में 100 गुना अधिक सुरक्षित।

पिवट पॉइंट डिटेक्शन तंत्र, व्यक्तिपरक रेखा खींचने के युग को अलविदा

पारंपरिक तकनीकी विश्लेषण की सबसे बड़ी समस्या अत्यधिक व्यक्तिपरकता है। यह रणनीति एल्गोरिदम के साथ स्वचालित रूप से प्रमुख उच्च/निम्न बिंदुओं की पहचान करती है:

- बाईं ओर 5 कैंडल + दाईं ओर 5 कैंडल पिवट पॉइंट की पुष्टि करते हैं

- केवल 20 अवधियों के भीतर निकटतम दो वैध पिवट पॉइंट जोड़े जाते हैं

- तेजी बाजार की प्राथमिकता: घटते उच्च बिंदुओं को जोड़कर गिरती प्रवृत्ति रेखा बनाएं

- मंदी बाजार की प्राथमिकता: बढ़ते निम्न बिंदुओं को जोड़कर बढ़ती प्रवृत्ति रेखा बनाएं

परिणाम? पूरी तरह से वस्तुनिष्ठ, शून्य पुनर्वर्णन, पुनरुत्पादनीय। आपके हाथ से खींची गई रेखा से 1000 गुना अधिक सटीक।

दोहरी फ़िल्टर तंत्र, झूठे ब्रेकआउट की संभावना को काफी कम करता है

पहला फ़िल्टर: EMA प्रवृत्ति दिशा निर्धारण। कीमत 200-दिन EMA के ऊपर होने पर केवल लॉन्ग ब्रेकआउट, नीचे होने पर केवल शॉर्ट ब्रेकआउट। यह एक तरीका सीधे 80% प्रतिकूल-प्रवृत्ति ट्रेडों को फ़िल्टर करता है।

दूसरा फ़िल्टर: प्रवृत्ति रेखा की वैधता सत्यापन। सिस्टम को प्रवृत्ति रेखा खींचने से पहले दो योग्य पिवट पॉइंट खोजने की आवश्यकता होती है। अपर्याप्त डेटा समर्थन वाली "प्रवृत्ति रेखा" को सीधे अनदेखा किया जाता है।

व्यावहारिक प्रभाव: रेंज-बाउंड बाजारों में अमान्य संकेतों को काफी कम करता है, और प्रवृत्ति बाजारों में सटीक ब्रेकआउट अवसरों को पकड़ता है।

गतिशील स्थिति प्रबंधन, जोखिम नियंत्रण लाभ से अधिक महत्वपूर्ण है

दो स्थिति मोड जिनमें से आप चुन सकते हैं:

- जोखिम प्रतिशत मोड: स्टॉप-लॉस दूरी के अनुसार गतिशील रूप से स्थिति आकार समायोजित करता है, प्रति ट्रेड निश्चित जोखिम सुनिश्चित करता है

- निश्चित अनुबंध मोड: अनुभवी ट्रेडरों के लिए उपयुक्त, स्थिति निश्चित होती है लेकिन जोखिम स्टॉप-लॉस दूरी के साथ बदलता है

गणितीय सूत्र: स्थिति आकार = (खाता धन × जोखिम प्रतिशत) ÷ स्टॉप-लॉस दूरी

यह स्थिति प्रबंधन बाजार में 90% रणनीतियों की तुलना में अधिक वैज्ञानिक है। लगातार नुकसान होने पर स्वचालित रूप से आकार कम करता है, लाभ होने पर धीरे-धीरे बढ़ाता है।

रणनीति की सीमाएँ, मैं इसे छिपाऊंगा नहीं

यह रणनीति सर्वशक्तिमान नहीं है, निम्नलिखित स्थितियों में खराब प्रदर्शन करती है:

- साइडवेज़ रेंज बाजार: बार-बार झूठे ब्रेकआउट ट्रेडिंग लागत बढ़ाते हैं

- अत्यधिक अस्थिर बाजार: पिवट पॉइंट डिटेक्शन तेजी से बदलाव में पिछड़ सकता है

- कम तरलता वाले उपकरण: मूल्य गैप के कारण स्टॉप-लॉस विफल हो सकता है

पैरामीटर संवेदनशीलता चेतावनी:

- पिवट पॉइंट संवेदनशीलता बहुत कम सेट करने से शोर संकेत उत्पन्न होते हैं

- बहुत छोटा लुकबैक विंडो वैध प्रवृत्ति रेखा नहीं ढूंढ सकता

- 2% से अधिक जोखिम प्रतिशत पर सावधानी से विचार करने की आवश्यकता है

व्यावहारिक तैनाती सुझाव, सिद्धांत भले ही अच्छा हो, व्यवहार में लागू होना चाहिए

सर्वोत्तम उपयोग परिदृश्य:

- स्पष्ट दीर्घकालिक प्रवृत्ति वाले मुख्यधारा के उपकरण

- दैनिक या 4-घंटे चार्ट

- कुछ अस्थिरता लेकिन अत्यधिक उन्मादी नहीं बाजार वातावरण

पैरामीटर अनुकूलन सुझाव:

- शुरुआती लोगों के लिए जोखिम 0.5%-1% पर नियंत्रित रखें

- उपकरण विशेषताओं के अनुसार पिवट पॉइंट संवेदनशीलता समायोजित करें

- बाजार चक्र के अनुसार लुकबैक विंडो को उचित रूप से बढ़ाया जा सकता है

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के लाभ की गारंटी नहीं देता है, किसी भी रणनीति में लगातार नुकसान की संभावना होती है। पहले सिमुलेशन वातावरण में परीक्षण करने की सलाह दी जाती है, रणनीति के तर्क को समझने के बाद ही वास्तविक व्यापार में प्रवेश करें। बाजार में जोखिम है, व्यापार सावधानी से करें।

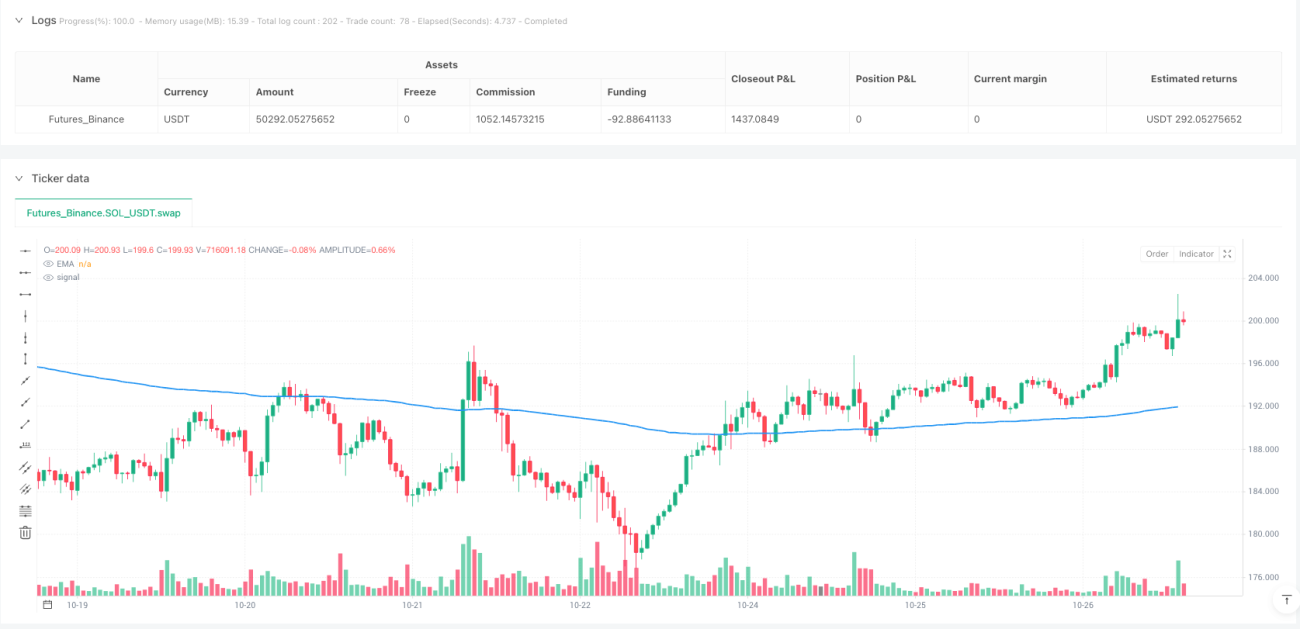

/*backtest

start: 2024-10-29 00:00:00

end: 2025-10-27 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Trendline Breakout Strategy", overlay=true, max_lines_count=500, max_labels_count=500, max_boxes_count=500)

// === INPUTS ===- 1