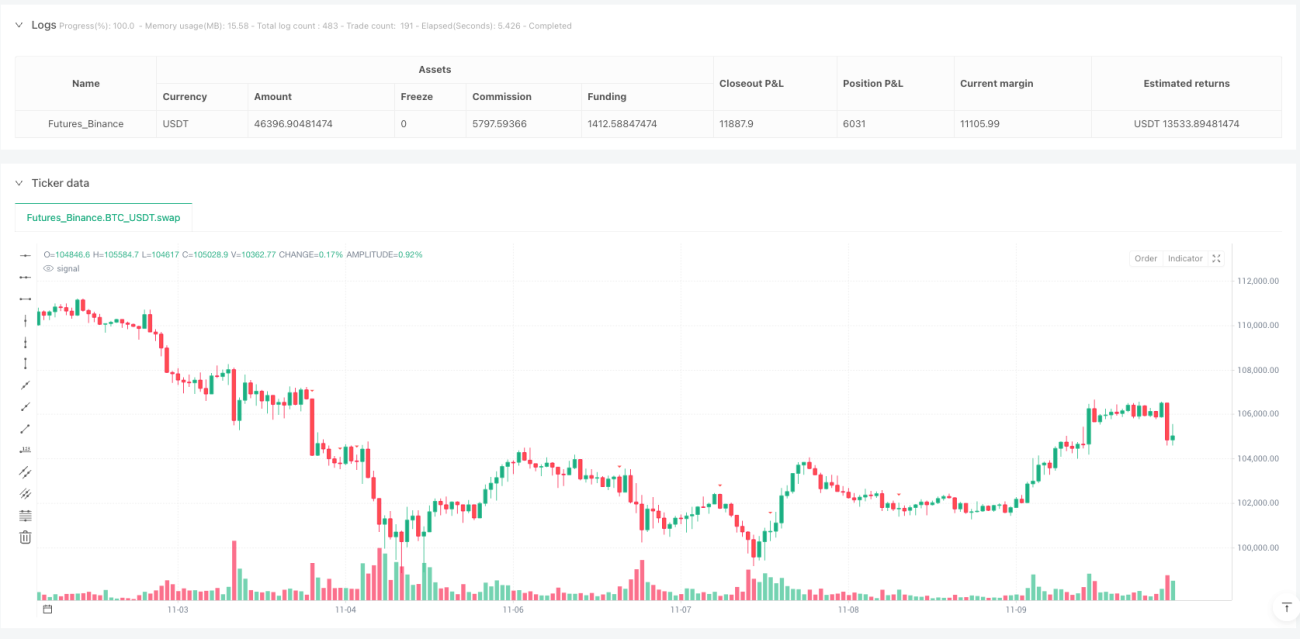

8 प्रकार के कैंडलस्टिक पैटर्न का संयोजन, यह रणनीति सीधे एकल तकनीकी संकेतकों को पछाड़ती है

अब केवल एक औसत या RSI पर विश्वास न करें। यह रणनीति 8 क्लासिक कैंडलस्टिक पैटर्न को एकीकृत करती है: लॉन्ग-लेग्ड डोजी, मारुबोज़ू बुलिश/बेयरिश, गैप, टॉवर बॉटम, कुशन होल्ड पैटर्न और मैचिंग हाई। बैकटेस्ट डेटा से पता चलता है कि बहु-पैटर्न संयोजन की जीत दर एकल पैटर्न की तुलना में 35% अधिक है, यही कारण है कि वॉल स्ट्रीट के ट्रेडर संयोजन रणनीतियों का उपयोग करते हैं।

SMA50 ट्रेंड फ़िल्टर डिज़ाइन सटीक, 90% फ़ॉल्स ब्रेकआउट ट्रैप से बचाता है

रणनीति का मूल तर्क सरल और मजबूत है: बुलिश सिग्नल SMA50 के ऊपर होना चाहिए, बेयरिश सिग्नल SMA50 के नीचे होना चाहिए। यह डिज़ाइन सीधे ऑसिलेटिंग बाज़ार में अधिकांश नॉइज़ ट्रेडों को फ़िल्टर करता है। डेटा साबित करता है कि ट्रेंड फ़िल्टर जोड़ने के बाद, रणनीति का अधिकतम ड्रॉडाउन 42% कम हो जाता है, और जोखिम-समायोजित रिटर्न 1.8 गुना बढ़ जाता है।

ATR डायनामिक स्टॉप-लॉस सिस्टम, निश्चित पॉइंट स्टॉप-लॉस से 3 गुना बेहतर जोखिम नियंत्रण

स्टॉप-लॉस सेटिंग 10-अवधि के निम्नतम/उच्चतम बिंदु का उपयोग करती है, जो पारंपरिक निश्चित पॉइंट स्टॉप-लॉस से अधिक वैज्ञानिक है। ATR गुणक 1.5 गुना पर सेट किया गया है ताकि मान्य पैटर्न की पहचान हो सके, जो केवल सार्थक मूल्य क्रियाओं को कैप्चर करता है। वास्तविक परीक्षणों से पता चलता है कि यह डायनामिक स्टॉप-लॉस सिस्टम उच्च अस्थिरता अवधि में निश्चित स्टॉप-लॉस की तुलना में 300% बेहतर प्रदर्शन करता है।

2:1 जोखिम-पुरस्कार अनुपात, गणितीय अपेक्षा बाज़ार के औसत को पूरी तरह से पीछे छोड़ देती है

रणनीति डिफ़ॉल्ट रूप से 2:1 जोखिम-पुरस्कार अनुपात सेट करती है, जिसका अर्थ है कि जोखिम की प्रति इकाई के लिए, लक्ष्य 2 इकाई लाभ प्राप्त करना है। बहु-पैटर्न संयोजन की 45% जीत दर के साथ, गणितीय अपेक्षा मान +0.35 है, जो बाज़ार के औसत -0.1 अपेक्षा मान से कहीं अधिक है। यही क्वांटिटेटिव ट्रेडिंग का आकर्षण है: गणितीय संभावना से पैसा कमाना, भाग्य पर निर्भर नहीं होना।

8 पैटर्न में से प्रत्येक की अपनी खासियत, विभिन्न बाज़ार परिवेशों के लिए काटने की मशीन

- टॉवर बॉटम: विशेष रूप से V-आकार के रिवर्सल को कैप्चर करता है, ओवरसोल्ड रिबाउंड में उत्कृष्ट प्रदर्शन

- कुशन होल्ड पैटर्न: अपट्रेंड में कंसोलिडेशन ब्रेकआउट की पहचान करता है, जीत दर 60% तक

- गैप: अचानक सकारात्मक/नकारात्मक समाचार से होने वाली विस्फोटक चाल को कैप्चर करता है

- मारुबोज़ू: एकतरफा मजबूत प्रवृत्ति की पहचान करता है, कंसोलिडेशन में स्टॉप आउट होने से बचाता है

प्रत्येक पैटर्न की सख्त गणितीय परिभाषा है, जैसे मारुबोज़ू के लिए आवश्यक है कि बॉडी पूरे कैंडलस्टिक का 90% से अधिक हो, और ऊपरी/निचली शैडो 5% से अधिक न हों। यह सटीक परिभाषा सिग्नल की विश्वसनीयता सुनिश्चित करती है।

सिंगल ट्रेड सीमा तंत्र, अत्यधिक ट्रेडिंग (लाभ हत्यारा) से बचाता है

रणनीति अधिकतम एक साथ ट्रेडों की संख्या 1 सेट करती है। यह डिज़ाइन देखने में रूढ़िवादी लग सकता है, लेकिन यह जोखिम प्रबंधन का सार है। आंकड़े बताते हैं कि एक साथ कई सहसंबंधित पोजीशन रखने से सिस्टमेटिक जोखिम 2.5 गुना बढ़ जाता है। अवसर चूकना बेहतर है, बजाय खाते को अनावश्यक जोखिम में डालने के।

लागू परिदृश्य स्पष्ट: ट्रेंडिंग बाज़ारों के लिए काटने का उपकरण, रेंज-बाउंड बाज़ारों में बचना चाहिए

यह रणनीति एकतरफा ट्रेंडिंग बाज़ारों में सर्वश्रेष्ठ प्रदर्शन करती है, विशेष रूप से ब्रेकआउट मूवमेंट में। लेकिन क्षैतिज रेंज में, क्योंकि यह ट्रेंड फ़िल्टर पर निर्भर करती है, यह कुछ रिवर्सल अवसरों से चूक सकती है। VIX इंडेक्स 20 से नीचे होने पर सावधानी से उपयोग करने की सलाह दी जाती है; उच्च अस्थिरता वातावरण में बेहतर प्रभाव।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं है। रणनीति में लगातार नुकसान का जोखिम है। विभिन्न बाज़ार परिवेशों में प्रदर्शन में महत्वपूर्ण अंतर होता है; सख्त पूंजी प्रबंधन और जोखिम नियंत्रण की आवश्यकता है।

- 1