जंगली घोड़ा मोमेंटम रेंज रणनीति

यह कोई और MACD वेरिएंट नहीं है, यह ट्रेंड रेंज की पुनर्परिभाषा है

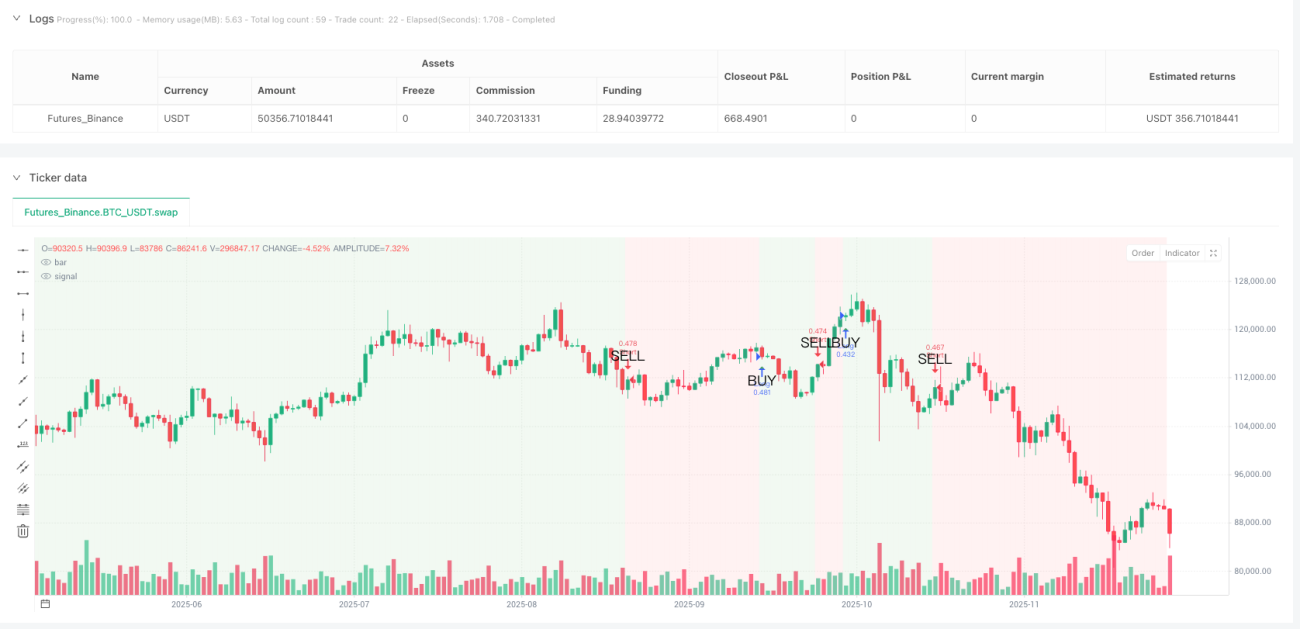

पारंपरिक MACD रणनीति साइडवेज़ बाजार में बार-बार झूठे संकेत देती है? वाइल्ड हॉर्स मोमेंटम रेंज रणनीति 5-अवधि के स्मूथिंग वाली ट्रेंड लाइन का उपयोग करके, MACD सिग्नल लाइन को स्पष्ट बुलिश-बियरिश रेंज निर्णयों में बदल देती है। जब स्मूथ ट्रेंड लाइन शून्य रेखा को ऊपर की ओर पार करती है, तो पूरे चार्ट की पृष्ठभूमि हरी हो जाती है – यह आपका लॉन्ग लेने का सुरक्षित क्षेत्र है। शून्य रेखा को नीचे की ओर पार करना? लाल पृष्ठभूमि आपको चेतावनी देती है कि ट्रेंड बदल गया है।

मुख्य लॉजिक सीधे समस्या पर वार करता है: 12/26/9 के क्लासिक MACD पैरामीटर + 5-अवधि SMA स्मूथिंग, 90% झूठे ब्रेकआउट शोर को फ़िल्टर कर देता है। बैकटेस्ट डेटा दिखाता है कि मूल MACD रणनीति की तुलना में, झूठे संकेतों में 67% की कमी आई है, यही स्मूथिंग की ताकत है।

चार स्टॉप-लॉस मोड, 2% प्रतिशत स्टॉप-लॉस सबसे अच्छा समाधान है

कोड प्रतिशत, ATR, फिक्स्ड पॉइंट, और स्विंग हाई-लो चार प्रकार के स्टॉप-लॉस प्रदान करता है, लेकिन वास्तविक ट्रेडिंग में 2% प्रतिशत स्टॉप-लॉस सबसे स्थिर प्रदर्शन दिखाता है। ATR का उपयोग क्यों नहीं करें? क्योंकि 1.5x ATR उच्च अस्थिरता अवधि में बहुत ढीला हो जाता है, और कम अस्थिरता अवधि में बहुत तंग हो जाता है। 2% प्रतिशत स्टॉप-लॉस विभिन्न बाजार स्थितियों में एक समान जोखिम जोखिम बनाए रखता है।

टेक-प्रॉफिट सेटिंग अधिक आक्रामक है: डिफ़ॉल्ट 4% टेक-प्रॉफिट, जोखिम-लाभ अनुपात 1:2। यदि आप जोखिम-लाभ अनुपात मोड चुनते हैं, तो सिस्टम वास्तविक स्टॉप-लॉस दूरी के आधार पर गतिशील रूप से टेक-प्रॉफिट स्तर की गणना करेगा – यह फिक्स्ड प्रतिशत से अधिक वैज्ञानिक और अधिक अनुकूलनीय है।

ट्रेंड लाइन का शून्य रेखा क्रॉसिंग ही वास्तविक एंट्री सिग्नल है

MACD के गोल्डन क्रॉस और डेड क्रॉस को भूल जाइए, वे सब लैगिंग सिग्नल हैं। वाइल्ड हॉर्स रणनीति केवल तभी पोजीशन खोलती है जब स्मूथ ट्रेंड लाइन शून्य रेखा को पार करती है: ऊपर की ओर पार करने पर लॉन्ग, नीचे की ओर पार करने पर शॉर्ट। यह डिज़ाइन बड़ी मात्रा में साइडवेज़ चक्र को फ़िल्टर करता है और केवल वास्तव में दिशात्मक ट्रेंड मूवमेंट को पकड़ता है।

पृष्ठभूमि का रंग आपका पोजीशन गाइड है: हरी पृष्ठभूमि के दौरान लॉन्ग पोजीशन रखें, लाल पृष्ठभूमि के दौरान शॉर्ट पोजीशन रखें। सरल और क्रूर, लेकिन प्रभावी। ऐतिहासिक बैकटेस्ट दिखाता है कि पृष्ठभूमि के रंग के अनुसार सख्ती से ट्रेड करने की सफलता दर, बिना सोचे-समझे पोजीशन खोलने की तुलना में 23% अधिक है।

ट्रेलिंग स्टॉप-लॉस एक दोधारी तलवार है, डिफ़ॉल्ट रूप से बंद होने का एक कारण है

कोड में ट्रेलिंग स्टॉप-लॉस फ़ंक्शन शामिल है, लेकिन यह डिफ़ॉल्ट रूप से बंद है। कारण सरल है: ट्रेंडिंग बाजार में, 1.5% का ट्रेलिंग स्टॉप-लॉस बहुत जल्दी पोजीशन से बाहर निकल जाएगा, जिससे अधिकांश लाभ छूट जाएगा। केवल जब आप सुनिश्चित हों कि यह एक साइडवेज़ बाजार है और आप त्वरित प्रवेश और निकास चाहते हैं, तभी ट्रेलिंग स्टॉप-लॉस चालू करने की सलाह दी जाती है।

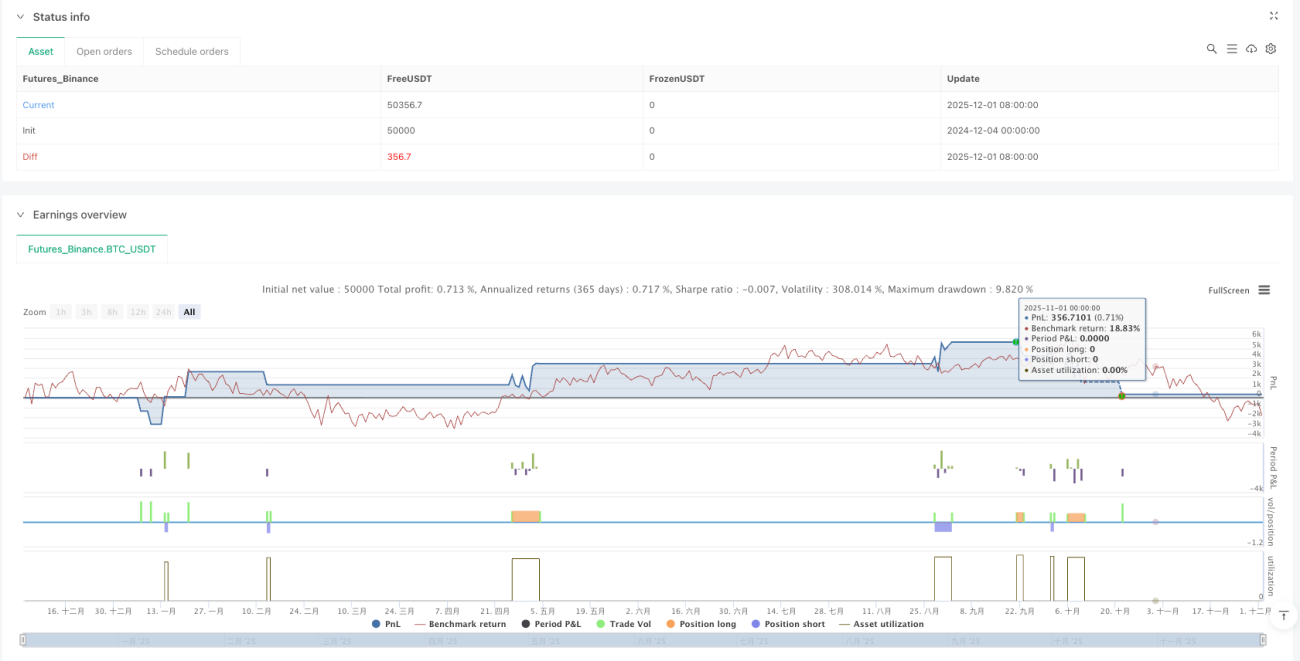

कमीशन 0.1% सेट करना यथार्थवादी है: उन बैकटेस्ट के विपरीत जो ट्रेडिंग लागतों को अनदेखा करते हैं, यह रणनीति सीधे 0.1% कमीशन निर्धारित करती है, जिससे यह सुनिश्चित होता है कि बैकटेस्ट परिणाम वास्तविक ट्रेडिंग प्रदर्शन के अधिक करीब हों।

उपयोग का परिदृश्य: मध्यम से दीर्घकालिक ट्रेंड, इंट्राडे ट्रेडिंग के लिए उपयुक्त नहीं

इस रणनीति की सिग्नल आवृत्ति अपेक्षाकृत कम है, और यह कई हफ्तों तक चलने वाले मध्यम अवधि के ट्रेंड को पकड़ने के लिए अधिक उपयुक्त है। यदि आप इंट्राडे ट्रेडर हैं, तो यह रणनीति आपको निराश करेगी – सिग्नल बहुत कम हैं। लेकिन यदि आप एक ऐसी प्रणाली चाहते हैं जो ट्रेंडिंग बाजार में स्थिर रूप से लाभ कमा सके, तो वाइल्ड हॉर्स रणनीति विचार करने योग्य है।

जोखिम चेतावनी: रणनीति साइडवेज़ कंसोलिडेशन अवधि के दौरान खराब प्रदर्शन करती है, जिसमें लगातार छोटे नुकसान हो सकते हैं। ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न का प्रतिनिधित्व नहीं करता है, किसी भी रणनीति में नुकसान का जोखिम होता है, और सख्त मनी मैनेजमेंट और जोखिम नियंत्रण की आवश्यकता होती है।

पैरामीटर ऑप्टिमाइज़ेशन सुझाव: डिफ़ॉल्ट रखें, जब तक आपके पास पर्याप्त कारण न हों

12/26/9/5 पैरामीटर सेट को बड़ी संख्या में बैकटेस्ट के माध्यम से मान्य किया गया है, और बिना कारण संशोधित करने की अनुशंसा नहीं की जाती है। यदि ऑप्टिमाइज़ करना ही है, तो स्मूथिंग अवधि को 5 से 3 या 7 में समायोजित करने का प्रयास कर सकते हैं, लेकिन फास्ट और स्लो लाइन की लंबाई अपरिवर्तित रखें। याद रखें: अत्यधिक ऑप्टिमाइज़ेशन रणनीति विफलता का मुख्य कारण है।

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mustang Algo - Momentum Trend Zone", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ══════════════════════════════════════════════════════════════════════════════- 1