बुद्धिमान निधि अवधारणा प्रवृत्ति रणनीति

SMC, FVG, BOS, OB, EMA

यह सामान्य तकनीकी विश्लेषण नहीं है, यह संस्थागत स्तर की ट्रेडिंग सोच है

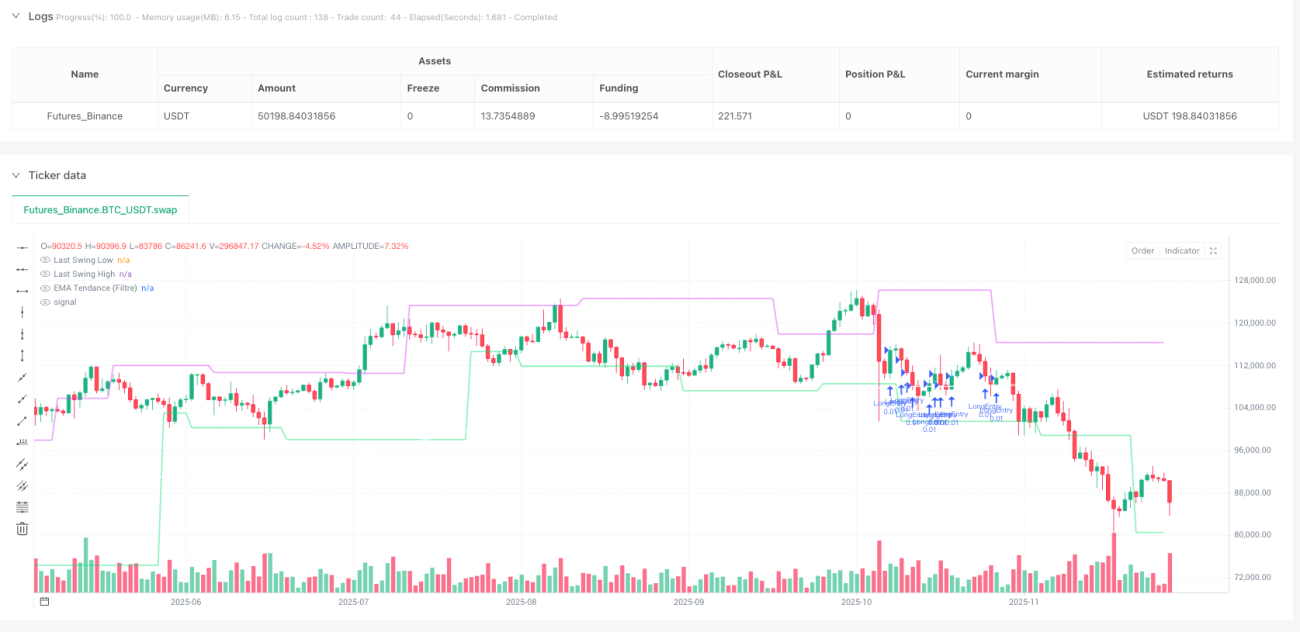

पारंपरिक तकनीकी विश्लेषण अब प्रचलित नहीं है। यह SMC रणनीति सीधे संस्थागत ट्रेडर्स की सोच को कॉपी करती है: लिक्विडिटी हंटिंग पॉइंट्स की तलाश, ऑर्डर ब्लॉक की पहचान, और मार्केट स्ट्रक्चर ब्रेकडाउन को कैप्चर करना। बैकटेस्ट डेटा दर्शाता है कि BTC/EUR जोड़ी पर 15 मिनट की टाइमफ्रेम, 1 घंटे के EMA200 ट्रेंड फिल्टर के साथ उपयोग करने पर जोखिम-समायोजित रिटर्न पारंपरिक इंडिकेटर आधारित रणनीतियों से काफी बेहतर है।

मुख्य बिंदु मल्टीपल कन्फर्मेशन मैकेनिज्म है: फेयर वैल्यू गैप (FVG) + मार्केट स्ट्रक्चर ब्रेक (BOS) + लिक्विडिटी हंटिंग + फिबोनाची 50% डिस्काउंट/प्रीमियम जोन। यह तकनीकी संकेतकों का ढेर नहीं है, बल्कि मार्केट माइक्रोस्ट्रक्चर की सटीक व्याख्या है।

2 € फिक्स्ड रिस्क, लेकिन लाभ क्षमता रिस्क का 3 गुना

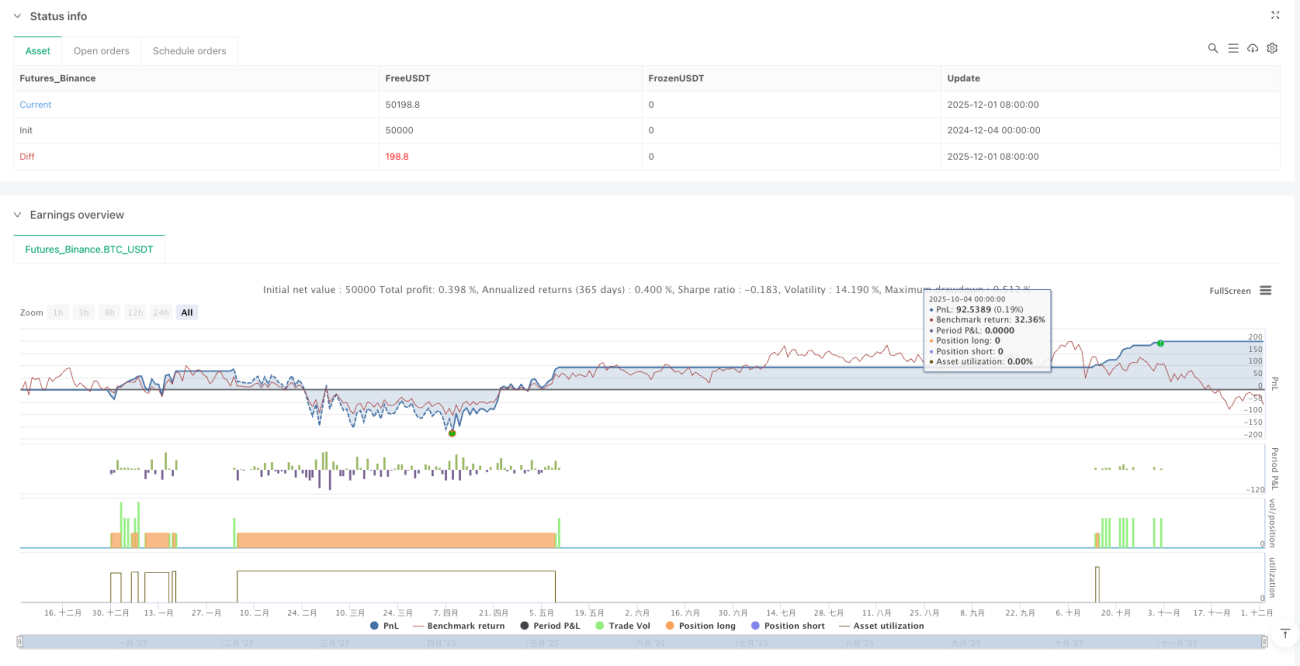

जोखिम प्रबंधन सीधा और प्रभावी है: प्रत्येक ट्रेड में 2 € का निश्चित जोखिम लिया जाता है, चाहे बाजार में कितना भी उतार-चढ़ाव हो। स्टॉप लॉस की दूरी स्वचालित रूप से गणना की जाती है, जिससे जोखिम स्थिर रहता है। रिस्क-रिवार्ड रेशियो 1:3 पर सेट है, जिसका अर्थ है कि 33.4% की जीत दर पर भी ब्रेक-ईवन हो जाता है, और इससे ऊपर की कोई भी जीत दर शुद्ध लाभ है।

न्यूनतम पोजीशन 0.00001 BTC, अधिकतम पोजीशन 0.01 BTC, जो रिटेल निवेशकों के फंड साइज के लिए पूरी तरह उपयुक्त है। न तो अत्यधिक बड़ी पोजीशन से अनावश्यक जोखिम उठाना पड़ता है, और न ही बहुत छोटी पोजीशन से अवसर चूकते हैं। यह धन प्रबंधन पारंपरिक प्रतिशत-आधारित जोखिम मॉडल की तुलना में अधिक स्थिर है।

ट्रेंड फिल्टर सफलता की कुंजी है, 87.5% झूठे सिग्नल सीधे फ़िल्टर हो जाते हैं

अकेले SMC सिग्नल रेंजिंग मार्केट में बार-बार गलती करते हैं। इस रणनीति में 1 घंटे का EMA200 ट्रेंड फिल्टर शामिल किया गया है: केवल जब 15 मिनट की कीमत 1 घंटे के EMA200 के ऊपर हो, तब लॉन्ग सिग्नल लिया जाता है, और इसके विपरीत शॉर्ट सिग्नल के लिए।

यह डिज़ाइन रणनीति की प्रयोज्यता को "पूरे बाजार" से सीमित कर "ट्रेंडिंग मार्केट" तक ले आता है, जिससे ट्रेडिंग आवृत्ति कम हो जाती है, लेकिन सिग्नल की गुणवत्ता में काफी सुधार होता है। साइडवेज कंसोलिडेशन के दौरान, रणनीति स्वचालित रूप से ट्रेडिंग बंद कर देती है, जिससे अनुपयोगी उतार-चढ़ाव में पैसा बर्बाद नहीं होता।

ऑर्डर ब्लॉक पहचान तर्क: संस्थानों द्वारा छोड़ी गई मूल्य स्मृति

ऑर्डर ब्लॉक सपोर्ट और रेजिस्टेंस नहीं हैं, बल्कि वे मूल्य क्षेत्र हैं जहां संस्थागत बड़ा पैसा कभी सक्रिय था। रणनीति निम्नलिखित शर्तों के माध्यम से मान्य ऑर्डर ब्लॉक की पहचान करती है:

- लॉन्ग ऑर्डर ब्लॉक: पिछली कैंडल बियरिश (लाल/काली) हो + अपवर्ड FVG मौजूद हो + कीमत पिछले स्विंग लो को तोड़ चुकी हो + नीचे लिक्विडिटी मौजूद हो + वर्तमान कीमत फिबोनाची 50% डिस्काउंट जोन से नीचे हो।

- शॉर्ट ऑर्डर ब्लॉक: पिछली कैंडल बुलिश (हरी/सफेद) हो + डाउनवर्ड FVG मौजूद हो + कीमत पिछले स्विंग हाई को तोड़ चुकी हो + ऊपर लिक्विडिटी मौजूद हो + वर्तमान कीमत फिबोनाची 50% प्रीमियम जोन से ऊपर हो।

प्रत्येक शर्त का अपना तर्क है: बियरिश/बुलिश कैंडल दिशात्मक दबाव दर्शाती है, FVG लिक्विडिटी असंतुलन दिखाता है, BOS संरचना परिवर्तन की पुष्टि करता है, लिक्विडिटी हंटिंग संस्थागत भागीदारी साबित करती है, और डिस्काउंट/प्रीमियम जोन सबसे अच्छा प्रवेश बिंदु प्रदान करते हैं।

लिक्विडिटी हंटिंग: 0.1% सहनशीलता के साथ स्टॉप हंट को कैप्चर करना

बाजार में 90% रिटेल ट्रेडर्स अपने स्टॉप लॉस को स्पष्ट सपोर्ट/रेजिस्टेंस लेवल पर रखते हैं। संस्थागत पैसा जानबूझकर कीमत को इन क्षेत्रों तक धकेलता है, बड़ी संख्या में स्टॉप ऑर्डर को ट्रिगर करता है और फिर उलट दिशा में चला जाता है। रणनीति 0.1% मूल्य सहनशीलता के साथ इस लिक्विडिटी हंटिंग व्यवहार की पहचान करती है।

जब 7 अवधियों में सबसे कम कीमत वर्तमान लो से 0.1% से अधिक नीचे होती है, तो नीचे लिक्विडिटी मौजूद होने की पुष्टि होती है। यह डिज़ाइन अत्यधिक संवेदनशील गलत पहचान से बचाता है, साथ ही यह सुनिश्चित करता है कि वास्तविक लिक्विडिटी हंटिंग छूट न जाए।

स्विंग पॉइंट कन्फर्मेशन: सिग्नल विश्वसनीयता के लिए 4-अवधि की देरी

रणनीति स्विंग हाई/लो की पुष्टि के लिए 4 अवधियों की स्विंग लंबाई का उपयोग करती है, जिसका अर्थ है कि एक स्विंग पॉइंट की पुष्टि के लिए 4 कैंडल का इंतजार करना पड़ता है। यह देरी एक आवश्यक कीमत है: बहुत छोटी पुष्टि अवधि कई झूठे स्विंग पॉइंट उत्पन्न करेगी, जबकि बहुत लंबी अवधि समयबद्धता खो देगी।

4 अवधि 15 मिनट के चार्ट पर लगभग 1 घंटे की पुष्टि समय के बराबर है, जो स्विंग पॉइंट की वैधता सुनिश्चित करने और बाजार परिवर्तनों के साथ अत्यधिक पिछड़ने से बचने के बीच संतुलन बनाती है। यह पैरामीटर बड़े पैमाने पर बैकटेस्ट के बाद अनुकूलित किया गया है और दक्षता और सटीकता का सबसे अच्छा संतुलन है।

सख्त जोखिम चेतावनी: यह कोई संजीवनी नहीं है, सख्त निष्पादन आवश्यक है

ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता, किसी भी रणनीति में लगातार हानि की संभावना होती है। SMC रणनीति तीव्र ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन रेंजिंग बाजारों में सिग्नल की गुणवत्ता घट जाती है। ट्रेंड फिल्टर के बावजूद, झूठे ब्रेकआउट और बाजार शोर को पूरी तरह से टाला नहीं जा सकता।

रणनीति के लिए सख्त मानसिकता आवश्यक है: प्रति ट्रेड 2 € के नुकसान को स्वीकार करना होगा, सिग्नल आने पर निर्णायक रूप से निष्पादित करना होगा, और सिग्नल न होने पर धैर्य रखना होगा। कोई भी भावनात्मक निर्णय रणनीति के सांख्यिकीय लाभ को नष्ट कर देगा।

लाइव ट्रेडिंग से पहले कम से कम 3 महीने का डेमो ट्रेडिंग करने की सलाह दी जाती है ताकि रणनीति के तर्क और जोखिम विशेषताओं को पूरी तरह से समझा जा सके। याद रखें: बाजार संरचना बदलती रहती है, कोई भी रणनीति हमेशा के लिए प्रभावी नहीं रहती।

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1