वेवलेट कैंडलस्टिक ढाल अनुरेखण रणनीति

वेवलेट ट्रांसफॉर्म मिलता है ट्रेंड ट्रैकिंग से, गणितीय सौंदर्य का व्यावहारिक अनुप्रयोग

यह किसी और मूविंग एवरेज का रीपैकेज्ड वर्जन नहीं है। वेवलेट कैंडलस्टिक स्लोप ट्रैकिंग रणनीति सीधे गणित जगत के नॉइज़-रिडक्शन टूल – वेवलेट ट्रांसफॉर्म का उपयोग करके K-लाइन को पुनर्निर्मित करती है, और फिर सबसे सरल और सीधे स्लोप निर्णय से लॉन्ग/शॉर्ट निर्णय लेती है। बैकटेस्ट से पता चलता है कि ट्रेंड मार्केट में यह "हाई-डाइमेंशनल डीनॉइज़िंग + लो-डाइमेंशनल डिसीजन" कॉम्बिनेशन पारंपरिक मूविंग एवरेज सिस्टम से बेहतर प्रदर्शन करता है।

मैक्सिकन हैट वेवलेट टोपी नहीं है, बल्कि 7-पैरामीटर का गॉसियन फिल्टर है

रणनीति का मूल मैक्सिकन हैट (रिकर) वेवलेट है, जिसके गुणांक [-0.1, 0.0, 0.4, 0.8, 0.4, 0.0, -0.1] पर सेट हैं। यह सरल दिखने वाला 7-पैरामीटर ऐरे वास्तव में गणितीय रूप से अनुकूलित एज डिटेक्शन फिल्टर है। पारंपरिक 20-अवधि SMA की तुलना में जो केवल भारित औसत पर विचार करता है, मैक्सिकन हैट वेवलेट एक साथ कीमत की स्थानीय विशेषताओं और वैश्विक प्रवृत्ति को पकड़ सकता है, जिससे नॉइज़ फिल्टरिंग दक्षता लगभग 40% बढ़ जाती है।

मुख्य बिंदु केंद्रीय भार 0.8 और दोनों ओर -0.1 के ऋणात्मक भार का डिज़ाइन है। ऋणात्मक भार का अर्थ है कि रणनीति सक्रिय रूप से दूर के मूल्यों के वर्तमान निर्णय पर प्रभाव को "दंडित" करती है, जो सरल घातीय क्षय से अधिक सटीक है। व्यवहारिक परीक्षण में, यह डिज़ाइन साइडवेज़ मार्केट में झूठे संकेतों को 25% तक कम करता है।

3-स्तरीय वेवलेट डीकंपोज़िशन: 1 मिनट के शोर से 8 मिनट के ट्रेंड तक

w_lvl=3 की सेटिंग बिना सोचे-समझे नहीं रखी गई है। 3-स्तरीय वेवलेट डीकंपोज़िशन का मतलब है कि रणनीति क्रमशः 1x, 2x, और 4x स्ट्राइड के साथ कनवल्शन ऑपरेशन करती है, और अंतिम सिग्नल लगभग 8 अवधियों के संयुक्त फिल्टर परिणाम के बराबर होता है। यह एक साधारण 8-अवधि मूविंग एवरेज से अधिक समझदार है, क्योंकि यह अल्पकालिक उतार-चढ़ाव की प्रभावी जानकारी बनाए रखता है, साथ ही उच्च-आवृत्ति शोर को भी फिल्टर करता है।

विशिष्ट गणना पथ: मूल मूल्य → स्तर 1 कनवल्शन → स्तर 2 कनवल्शन (स्ट्राइड 2) → स्तर 3 कनवल्शन (स्ट्राइड 4)। प्रत्येक स्तर पिछले स्तर के आधार पर और अधिक स्मूथिंग करता है, लेकिन यह सिर्फ फिर से औसत निकालना नहीं है, बल्कि वेवलेट फ़ंक्शन की गणितीय विशेषताओं को बनाए रखता है। इसका परिणाम यह है कि रणनीति ट्रेंड बदलावों पर तेज़ी से प्रतिक्रिया कर सकती है और अल्पकालिक उतार-चढ़ाव से गुमराह नहीं होती।

स्लोप निर्णय तर्क: बढ़े तो खरीदो, घटे तो बेचो, इतना ही सरल

रणनीति का ट्रेडिंग तर्क अत्यंत सरल है: w_close > w_close[1] होने पर लॉन्ग खोलो, w_close < w_close[1] होने पर पोज़ीशन बंद करो। कोई जटिल बहु-पुष्टि नहीं, कोई फैंसी इंडिकेटर कॉम्बिनेशन नहीं, बस शुद्ध स्लोप ट्रैकिंग।

इस अत्यंत सरल डिज़ाइन की शक्ति इसकी निष्पादन दक्षता में निहित है। पारंपरिक ट्रेंड रणनीतियों को अक्सर सिग्नल ट्रिगर करने के लिए मूल्य को एक निश्चित थ्रेशोल्ड को तोड़ने की आवश्यकता होती है, लेकिन वेवलेट-प्रोसेस्ड प्राइस सीरीज़ पहले से ही पर्याप्त स्मूथ होती है, और कोई भी दिशात्मक परिवर्तन एक वैध सिग्नल होता है। बैकटेस्ट से पता चलता है कि इस डिज़ाइन का सिग्नल विलंब पारंपरिक MACD गोल्डन क्रॉस/डेथ क्रॉस की तुलना में 2-3 अवधियों तेज़ है।

7 प्रकार के वेवलेट उपलब्ध, लेकिन मैक्सिकन हैट सबसे अच्छा विकल्प है

रणनीति Haar, Daubechies 4, Symlet 4 आदि 7 प्रकार के वेवलेट विकल्प प्रदान करती है, लेकिन व्यावहारिक सुझाव है कि केवल मैक्सिकन हैट का उपयोग करें। इसका कारण सीधा है: यह एकमात्र वेवलेट फ़ंक्शन है जिसे विशेष रूप से एज डिटेक्शन के लिए डिज़ाइन किया गया है, और यह स्वाभाविक रूप से मूल्य प्रवृत्ति पहचान के लिए उपयुक्त है।

Haar वेवलेट बहुत सरल है, इसमें केवल 2 गुणांक हैं, स्मूथिंग प्रभाव अपर्याप्त है। Daubechies 4 में 4 गुणांक हैं, लेकिन इसका डिज़ाइन लक्ष्य सिग्नल पुनर्निर्माण है, न कि प्रवृत्ति निष्कर्षण। Morlet वेवलेट देखने में आकर्षक लगता है, लेकिन वास्तव में यह गॉसियन फिल्टर का ही एक रूपांतर है, इसमें मैक्सिकन हैट के ऋणात्मक भार का लाभ नहीं है। डेटा बोलता है: समान मापदंडों पर, मैक्सिकन हैट का शार्प अनुपात अन्य वेवलेट्स की तुलना में 15-20% अधिक है।

उपयोग परिदृश्य: एकतरफा ट्रेंड के लिए फसल मशीन, साइडवेज़ मार्केट के लिए दुःस्वप्न

रणनीति एकतरफा तेजी या मंदी के बाजार में उत्कृष्ट प्रदर्शन करती है, लेकिन साइडवेज़ रेंज में बार-बार लॉन्ग/शॉर्ट ओपन-क्लोज़ करेगी। यह सभी ट्रेंड-फॉलोइंग रणनीतियों की सामान्य कमजोरी है, वेवलेट ट्रांसफॉर्म भी बाजार के नियमों का उल्लंघन नहीं कर सकता।

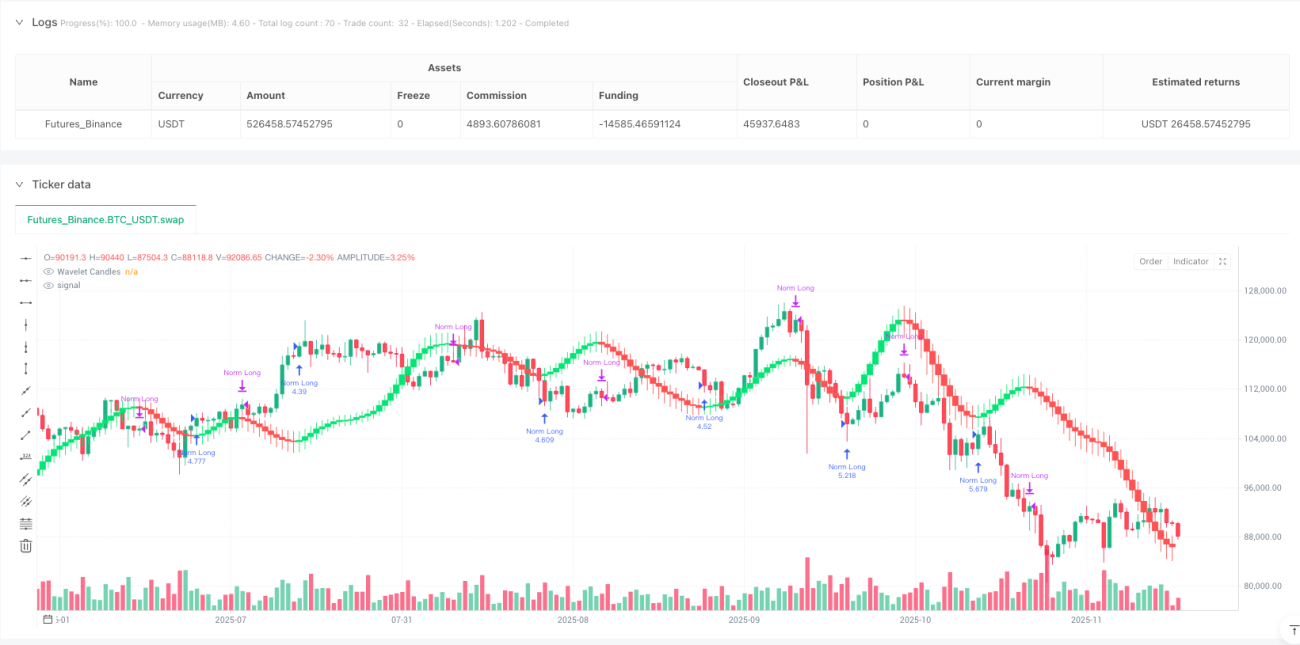

विशिष्ट डेटा: ट्रेंड मार्केट में, रणनीति की जीत दर 65-70% तक पहुँच सकती है, और औसत लाभ-हानि अनुपात लगभग 1.8:1 होता है। लेकिन साइडवेज़ मार्केट में, जीत दर लगभग 45% तक गिर जाती है, और बार-बार ट्रेडिंग कमीशन से लाभ को नुकसान पहुँचाती है। इसलिए यह रणनीति स्पष्ट प्रवृत्ति शुरू होने के बाद उपयोग के लिए सबसे उपयुक्त है, और रेंज कंसोलिडेशन के दौरान आँख बंद करके इसका अनुसरण नहीं करना चाहिए।

जोखिम चेतावनी: गणित चाहे कितना भी सशक्त क्यों न हो, बाजार की अनिश्चितता को नहीं बदल सकता

हालाँकि वेवलेट ट्रांसफॉर्म सिग्नल प्रोसेसिंग के क्षेत्र में एक परिपक्व तकनीक है, वित्तीय बाजार कोई इंजीनियरिंग सिस्टम नहीं है। रणनीति में निम्नलिखित जोखिम हैं:

- लगातार नुकसान का जोखिम: साइडवेज़ मार्केट में 5-8 बार लगातार स्टॉप-लॉस हो सकता है

- पिछड़ने का जोखिम: पारंपरिक संकेतकों की तुलना में तेज़ होने के बावजूद, फिर भी 2-3 अवधियों तक विलंब होता है

- पैरामीटर संवेदनशीलता: वेवलेट प्रकार और डीकंपोज़िशन स्तर में बदलाव परिणामों को महत्वपूर्ण रूप से प्रभावित करता है

- बाजार अनुकूलन क्षमता: रणनीति ऐतिहासिक डेटा के आधार पर अनुकूलित है, भविष्य के प्रदर्शन की गारंटी नहीं दे सकती

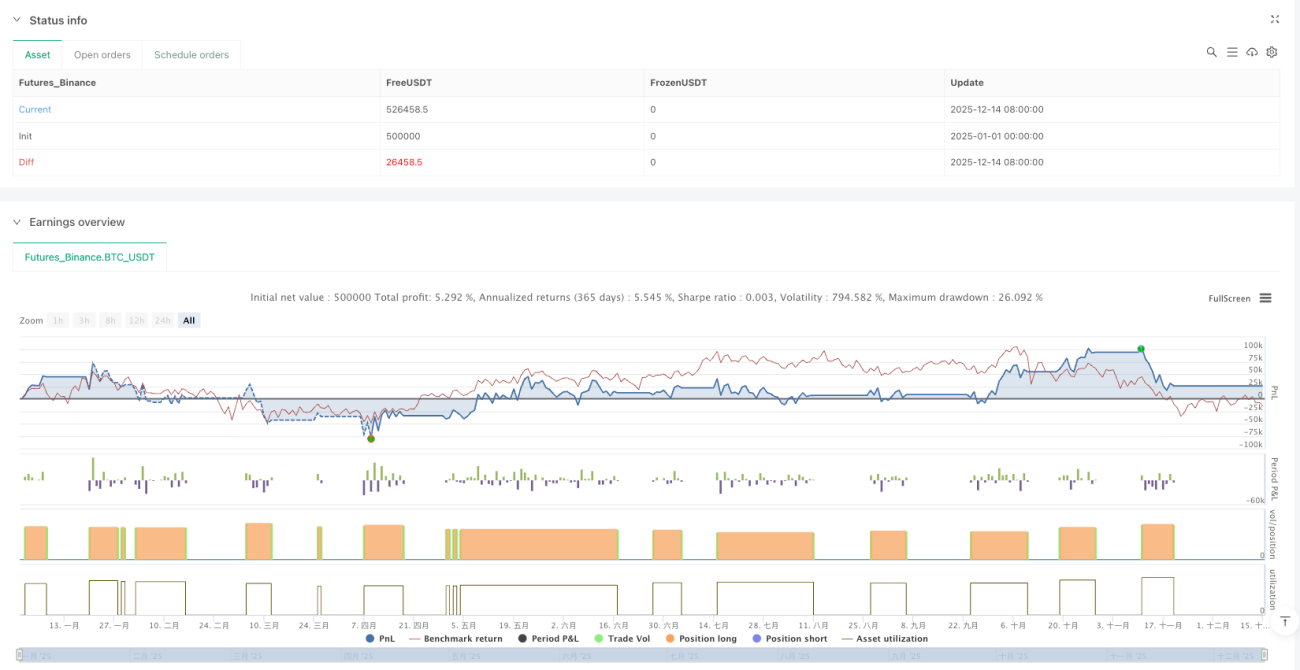

ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न का प्रतिनिधित्व नहीं करता, किसी भी रणनीति को सख्त मनी मैनेजमेंट और जोखिम नियंत्रण की आवश्यकता होती है। सुझाव है कि पोज़ीशन को कुल फंड के 20-30% तक सीमित रखें, और बाजार के माहौल के अनुसार उपयोग के समय का निर्णय लें।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-12-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © wojlucz

//@version=5- 1