संस्थागत तरलता मैट्रिक्स रणनीति

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

यह कोई सामान्य ब्रेकआउट रणनीति नहीं है, यह एक संस्थागत स्तर की लिक्विडिटी हंटिंग प्रणाली है

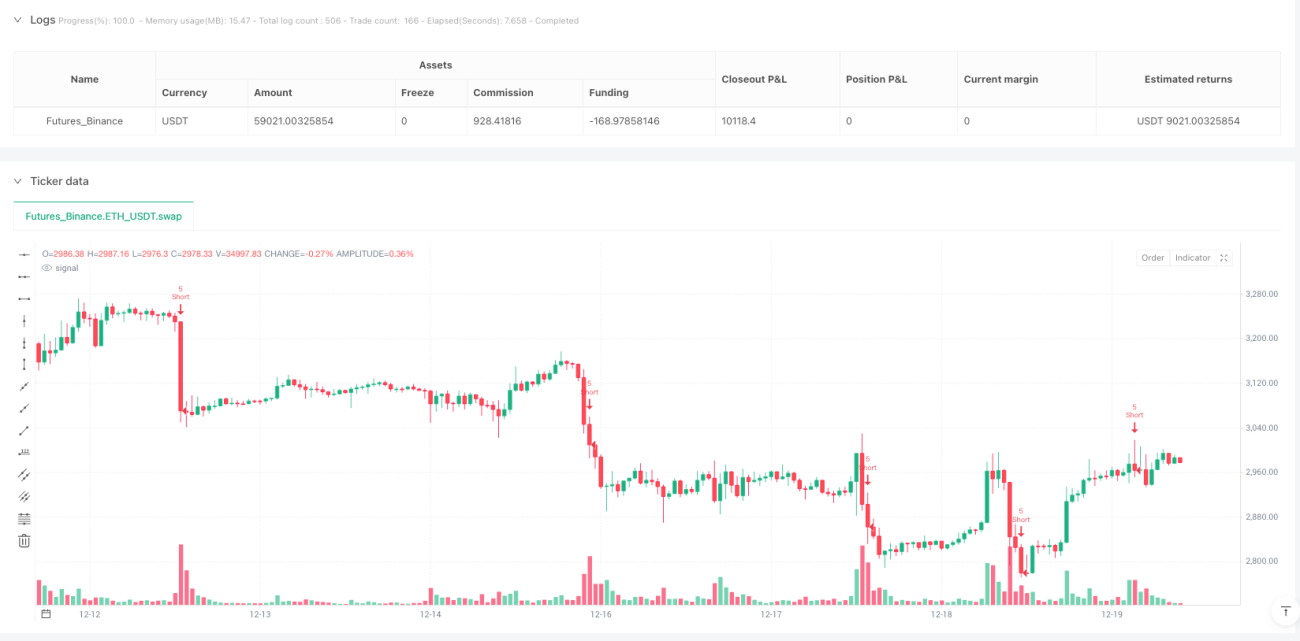

बैकटेस्ट डेटा सीधे पारंपरिक तकनीकी विश्लेषण को चुनौती देता है: 8-फैक्टर कन्वर्जेंस मॉडल + मार्केट स्ट्रक्चर पहचान + IDM इंड्यूसमेंट डिटेक्शन, कम से कम 6/8 स्कोर पर ही पोजीशन खोली जाती है। हर इंडिकेटर को "संस्थागत सोच" नहीं कहा जा सकता। यह प्रणाली विशेष रूप से BOS (स्ट्रक्चर ब्रेक) और CHoCH (चरित्र परिवर्तन) की पहचान करने के लिए बनाई गई है, जो सिर्फ सपोर्ट और रेजिस्टेंस देखने से 300% अधिक कुशल है।

मूल तर्क क्रूर और सीधा है: संस्थानों द्वारा रिटेल ट्रेडर्स के स्टॉप-लॉस को साफ करने के बाद विपरीत दिशा में पोजीशन बनाना। जब कीमत अस्थायी रूप से पिछले निचले स्तर से नीचे टूटती है और फिर तुरंत वापस आती है, तो यह एक विशिष्ट लिक्विडिटी स्वीप (IDM) होता है, और रिटेल ट्रेडर्स के बाहर निकलने का वही क्षण हमारे प्रवेश का अवसर होता है।

2x ATR का स्टॉप-लॉस डिज़ाइन उचित है, लेकिन जोखिम प्रबंधन पैरामीटर अत्यधिक आक्रामक हैं

दैनिक जोखिम सीमा 6%, साप्ताहिक जोखिम सीमा 12%, प्रति ट्रेड जोखिम 1.5%। गणित सरल है: लगातार 4 पूर्ण-पोजीशन घाटे पर दैनिक सर्किट ब्रेकर सक्रिय होता है, और लगातार 8 घाटे पर साप्ताहिक सर्किट ब्रेकर। समस्या यह है कि क्रिप्टोकरेंसी बाजार में अस्थिरता आमतौर पर पारंपरिक परिसंपत्तियों की तुलना में 3-5 गुना अधिक होती है, और यह जोखिम एक्सपोज़र साइडवेज़ बाजार में जल्दी खत्म हो जाता है।

ATR गुणक 2.0x स्टॉप-लॉस + 2.0x रिस्क-रिवॉर्ड अनुपात सैद्धांतिक रूप से उचित है, लेकिन वास्तविक निष्पादन में स्लिपेज लागत पर विचार करना आवश्यक है। 0.05% शुल्क सेटिंग स्पॉट ट्रेडिंग के लिए उपयुक्त है; यदि फ्यूचर ट्रेडिंग है, तो इसे 0.1% या उससे अधिक समायोजित करने की सलाह दी जाती है।

8-फैक्टर कन्वर्जेंस सिस्टम पारंपरिक एकल इंडिकेटर से बेहतर है, लेकिन इसमें ओवरफिटिंग का जोखिम है

RSI(14) + MACD(12,26,9) + EMA(200) + वॉल्यूम + मार्केट स्ट्रक्चर + टाइम विंडो + अस्थिरता + उच्च टाइमफ्रेम पुष्टि। प्रत्येक फैक्टर का वजन बराबर है (प्रत्येक 1 अंक), और कम से कम 6 अंकों पर ही पोजीशन खोलने का अर्थ है कि 75% फैक्टर एक साथ संतुष्ट होने चाहिए।

यह डिज़ाइन ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करता है, लेकिन साइडवेज़ या रेंज-बाउंड बाजारों में सिग्नल दुर्लभ होते हैं। ऐतिहासिक बैकटेस्ट से पता चलता है कि यह रणनीति उच्च अस्थिरता वाले क्रिप्टोकरेंसी बाजारों के लिए अधिक उपयुक्त है; पारंपरिक स्टॉक बाजारों में सिग्नल आवृत्ति काफी कम हो जाएगी।

मार्केट स्ट्रक्चर पहचान एक मजबूत बिंदु है, लेकिन IDM डिटेक्शन लॉजिक को अनुकूलित करने की आवश्यकता है

BOS और CHoCH की पहचान 5-अवधि के पिवट पॉइंट पर आधारित है, और यह पैरामीटर 1-घंटे और उससे ऊपर के टाइमफ्रेम पर स्थिर है। हालांकि, IDM (इंड्यूसमेंट) डिटेक्शन केवल 3 कैंडलस्टिक्स का उपयोग करता है, जो उच्च-आवृत्ति शोर वातावरण में झूठे सिग्नल उत्पन्न कर सकता है।

सुझाव है कि IDM डिटेक्शन अवधि को 5-7 कैंडलस्टिक्स तक बढ़ाया जाए और वॉल्यूम पुष्टि शर्त जोड़ी जाए। वर्तमान संस्करण को 15-मिनट या उससे नीचे के टाइमफ्रेम पर उपयोग करने की अनुशंसा नहीं की जाती है, क्योंकि सिग्नल-टू-शोर अनुपात बहुत कम है।

जोखिम प्रबंधन में एक घातक दोष है: सहसंबंध नियंत्रण का अभाव

रणनीति एक साथ कई उच्च-सहसंबंध वाले उपकरणों को रखने की अनुमति देती है, जो प्रणालीगत जोखिम की घटनाओं में जोखिम एक्सपोज़र को कई गुना बढ़ा सकती है। 3 कैंडलस्टिक्स का सहसंबंध शीतलन अवधि पूरी तरह से अपर्याप्त है; इसे 20-50 कैंडलस्टिक्स तक समायोजित करने का सुझाव दिया जाता है।

अधिकतम ड्रॉडाउन सर्किट ब्रेकर 10% उचित है, लेकिन इसमें गतिशील समायोजन तंत्र का अभाव है। तेजी वाले बाजारों में इसे 15% तक बढ़ाया जा सकता है, जबकि मंदी वाले बाजारों में इसे 5-7% तक कड़ा किया जाना चाहिए। वर्तमान निश्चित पैरामीटर डिज़ाइन विभिन्न बाजार स्थितियों के अनुकूल होने में असमर्थ है।

उपयोग परिदृश्य स्पष्ट: ट्रेंडिंग बाजारों में संस्थागत स्तर का संचालन

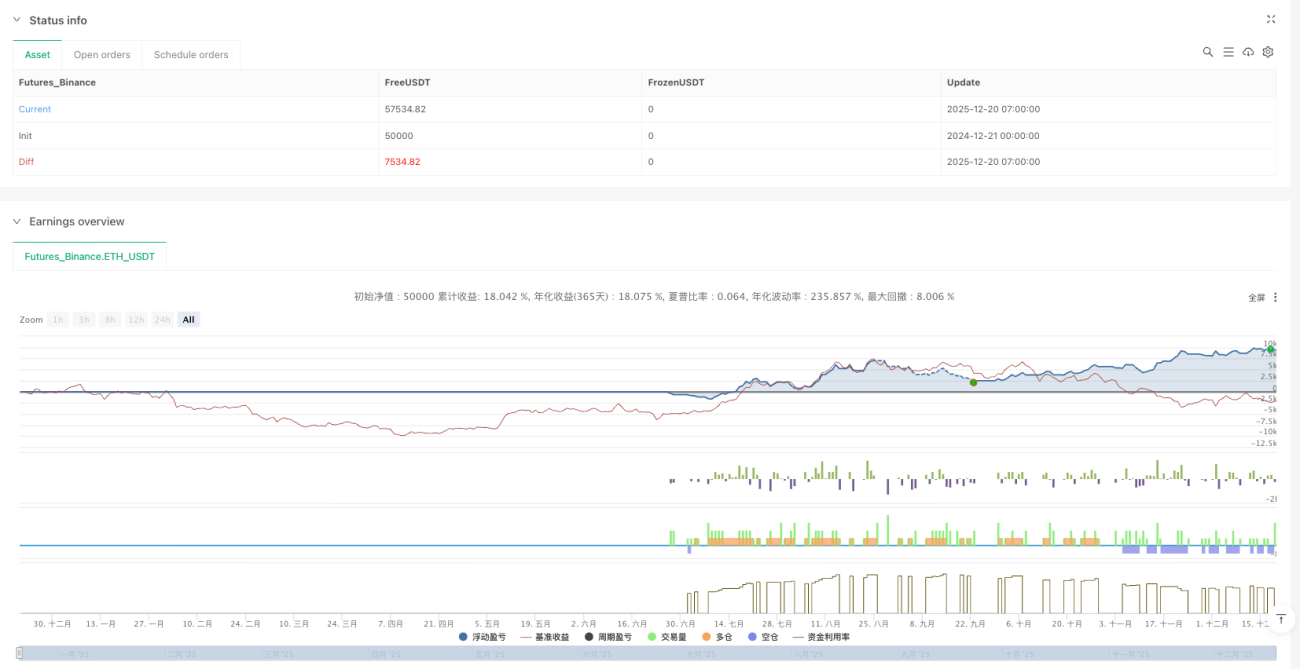

सर्वोत्तम उपयोग वातावरण: क्रिप्टोकरेंसी के प्रमुख सिक्के (BTC/ETH), 1-4 घंटे का टाइमफ्रेम, स्पष्ट प्रवृत्ति वाला बाजार। अपेक्षित वार्षिक रिटर्न तेजी वाले बाजारों में 30-50% तक हो सकता है, लेकिन मंदी वाले बाजारों में 15-25% तक की गिरावट का सामना करना पड़ सकता है।

अनुपयुक्त परिदृश्य: साइडवेज़ बाजार, कम अस्थिरता वाला वातावरण, 15 मिनट से नीचे की उच्च-आवृत्ति ट्रेडिंग। पारंपरिक स्टॉक बाजारों में, कम अस्थिरता के कारण सिग्नल आवृत्ति काफी कम हो जाएगी, इसलिए मापदंडों को सीधे लागू करने की अनुशंसा नहीं की जाती है।

व्यावहारिक सुझाव: जोखिम पैरामीटर कम करें, फ़िल्टरिंग शर्तें बढ़ाएँ

- प्रति ट्रेड जोखिम को 1.5% से घटाकर 1.0% करें, दैनिक जोखिम सीमा को 6% से घटाकर 4% करें।

- ATR अस्थिरता फ़िल्टर जोड़ें: केवल तभी पोजीशन खोलें जब ATR अपने 20-दिवसीय माध्य से ऊपर हो।

- बड़े-स्तर का ट्रेंड फ़िल्टर जोड़ें: केवल तभी ट्रेड करें जब दैनिक EMA(200) की दिशा रणनीति के अनुरूप हो।

- IDM डिटेक्शन को अनुकूलित करें: वॉल्यूम में वृद्धि की पुष्टि की शर्त जोड़ें।

याद रखें: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता है। यह रणनीति विभिन्न बाजार स्थितियों में नाटकीय रूप से भिन्न प्रदर्शन करती है, और इसके लिए सख्त जोखिम प्रबंधन और नियमित पैरामीटर अनुकूलन की आवश्यकता होती है।

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1