Black-Scholes गामा स्कैल्पिंग रणनीति: ऑप्शन मार्केट मेकरों की मात्रात्मक बुद्धिमत्ता

BS, GAMMA, DELTA, THETA, VEGA

क्यों विकल्प बाजार निर्माता हमेशा अस्थिरता से लाभ कमा सकते हैं?

मात्रात्मक ट्रेडिंग की दुनिया में, एक विरोधाभासी घटना है: जब खुदरा निवेशक बाजार में उतार-चढ़ाव के कारण चिंतित होते हैं, तो विकल्प बाजार निर्माता स्थिर रूप से लाभ कमा सकते हैं। इसके पीछे का रहस्य क्या है? इसका उत्तर आज इस ब्लैक-स्कोल्स मॉडल पर आधारित गामा स्कैल्पिंग रणनीति में निहित है।

इस रणनीति का मुख्य विचार विकल्प बाजार निर्माताओं के ट्रेडिंग व्यवहार का अनुकरण करना है: एक सिंथेटिक स्ट्रैडल (लॉन्ग स्ट्रैडल) का निर्माण करके, गामा प्रभाव का उपयोग करके गतिशील हेजिंग करना, और इस प्रकार अस्थिरता आर्बिट्रेज से लाभ अर्जित करना। सरल शब्दों में, यह गणित को हमारे लिए काम करने देता है, बाजार की भावनाओं से लड़ने के बजाय।

रणनीति का गणितीय आधार: ब्लैक-स्कोल्स मॉडल का व्यावहारिक अनुप्रयोग

ब्लैक-स्कोल्स मॉडल केवल एक अकादमिक सिद्धांत नहीं है; यह आधुनिक विकल्प मूल्य निर्धारण की आधारशिला है। इस रणनीति में, हम पांच ग्रीक अक्षरों पर ध्यान केंद्रित करते हैं:

डेल्टा (Δ) : अंतर्निहित परिसंपत्ति की कीमत में बदलाव के प्रति विकल्प की कीमत की संवेदनशीलता को मापता है। एक स्ट्रैडल संयोजन के लिए, डेल्टा में परिवर्तन हमें हेजिंग के संकेत प्रदान करता है।

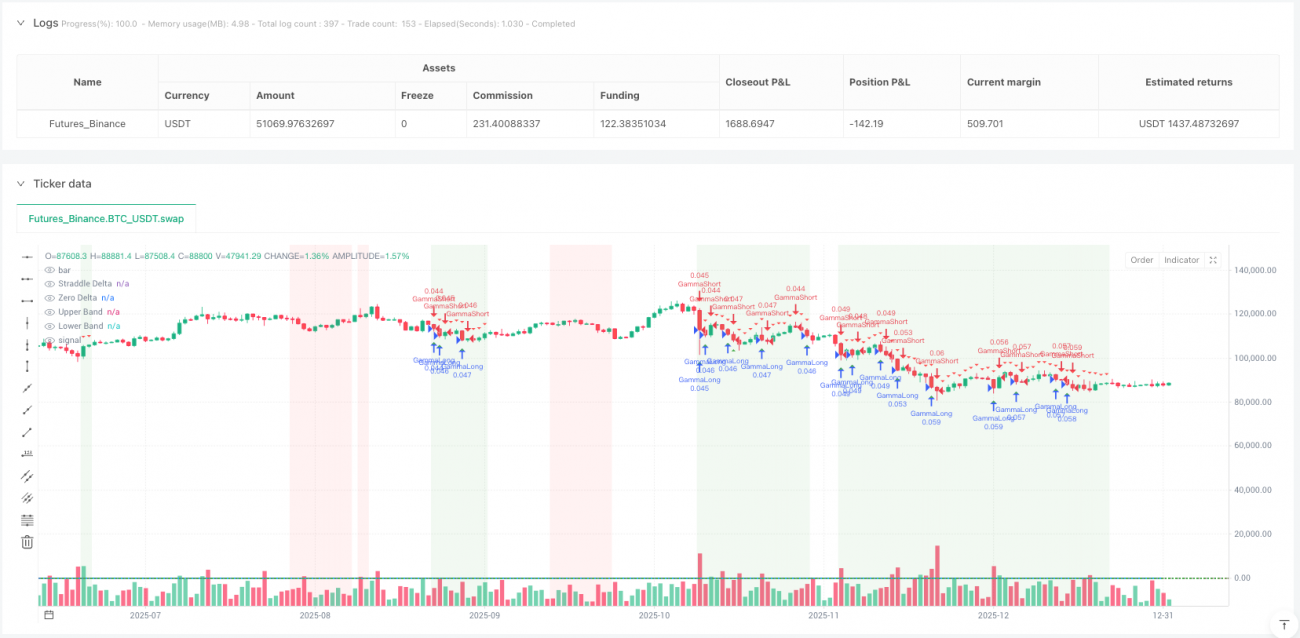

गामा (Γ) : डेल्टा की परिवर्तन दर, यह रणनीति का मूल है। सकारात्मक गामा का अर्थ है कि जब कीमत बढ़ती है तो डेल्टा बढ़ता है, और जब कीमत घटती है तो डेल्टा घटता है, जो हमारे लिए "कम खरीदें, अधिक बेचें" के अवसर पैदा करता है।

थीटा (Θ) : समय क्षय, यह वह लागत है जिसे हमें पार करना होता है। केवल जब वास्तविक अस्थिरता निहित अस्थिरता से अधिक होती है, तो गामा ट्रेडिंग का लाभ समय क्षय को कवर कर सकता है।

वेगा (ν) : अस्थिरता के प्रति संवेदनशीलता, जो हमें अस्थिरता के वातावरण का आकलन करने में मदद करती है।

कोड कार्यान्वयन से देखते हुए, रणनीति इन ग्रीक अक्षरों की गणना के लिए मानक ब्लैक-स्कोल्स सूत्र का उपयोग करती है, और गणना सटीकता सुनिश्चित करने के लिए मानक सामान्य वितरण फ़ंक्शन (अब्रामोविट्ज़ और स्टेगुन सन्निकटन का उपयोग करके) का उपयोग करती है।

सर्वोत्तम ट्रेडिंग अवसर की पहचान कैसे करें?

रणनीति तीन-स्तरीय सिग्नल फ़िल्टरिंग तंत्र डिज़ाइन करती है:

पहला स्तर: अस्थिरता प्रणाली पहचान

ऐतिहासिक अस्थिरता और निहित अस्थिरता के अनुपात की तुलना करके वर्तमान अस्थिरता वातावरण का आकलन करें। जब ऐतिहासिक अस्थिरता/निहित अस्थिरता > 1.2 होती है, तो यह इंगित करता है कि बाजार की वास्तविक अस्थिरता विकल्प मूल्य निर्धारण में अपेक्षा से अधिक है, जो गामा स्कैल्पिंग के लिए एक आदर्श वातावरण है।

दूसरा स्तर: गामा स्कैल्पिंग ट्रिगर

जब कीमत ATR के एक विशिष्ट गुणक से अधिक चलती है, तो ट्रेडिंग सिग्नल ट्रिगर होता है। यह डिज़ाइन चतुर है: यह सुनिश्चित करता है कि हम केवल तभी हेजिंग ट्रेड करें जब पर्याप्त मूल्य आंदोलन हो, जिससे अत्यधिक ट्रेडिंग से बचा जा सके।

तीसरा स्तर: डेल्टा हेजिंग बैंड

जब स्ट्रैडल संयोजन का शुद्ध डेल्टा निर्धारित सीमा से अधिक तटस्थ स्थिति से विचलित होता है, तो हेजिंग सिग्नल उत्पन्न होता है। यह बाजार निर्माताओं के डेल्टा-तटस्थ बने रहने के व्यवहार का अनुकरण करता है।

यह रणनीति कब सबसे प्रभावी होती है?

रणनीति तर्क के विश्लेषण से, सर्वोत्तम उपयोग परिदृश्यों में शामिल हैं:

-

उच्च अस्थिरता वातावरण: जब बाजार की वास्तविक अस्थिरता लगातार निहित अस्थिरता से अधिक होती है, तो गामा ट्रेडिंग अतिरिक्त लाभ उत्पन्न कर सकती है।

-

प्रवृत्ति बाजार में उलटफेर: मजबूत प्रवृत्ति में अल्पकालिक उलटफेर गामा स्कैल्पिंग के लिए अच्छे अवसर पैदा करते हैं।

-

घटना-संचालित अस्थिरता: कमाई, केंद्रीय बैंक के निर्णय जैसी घटनाओं से पहले और बाद में अस्थिरता में परिवर्तन रणनीति के लिए आदर्श ट्रेडिंग वातावरण प्रदान करता है।

ध्यान दें कि रणनीति कम अस्थिरता वाले साइडवे बाजारों में सीमित प्रभाव डालती है, क्योंकि मूल्य आंदोलन प्रभावी गामा ट्रेडिंग सिग्नल उत्पन्न करने के लिए पर्याप्त नहीं होते हैं।

जोखिम प्रबंधन का सूक्ष्म डिज़ाइन

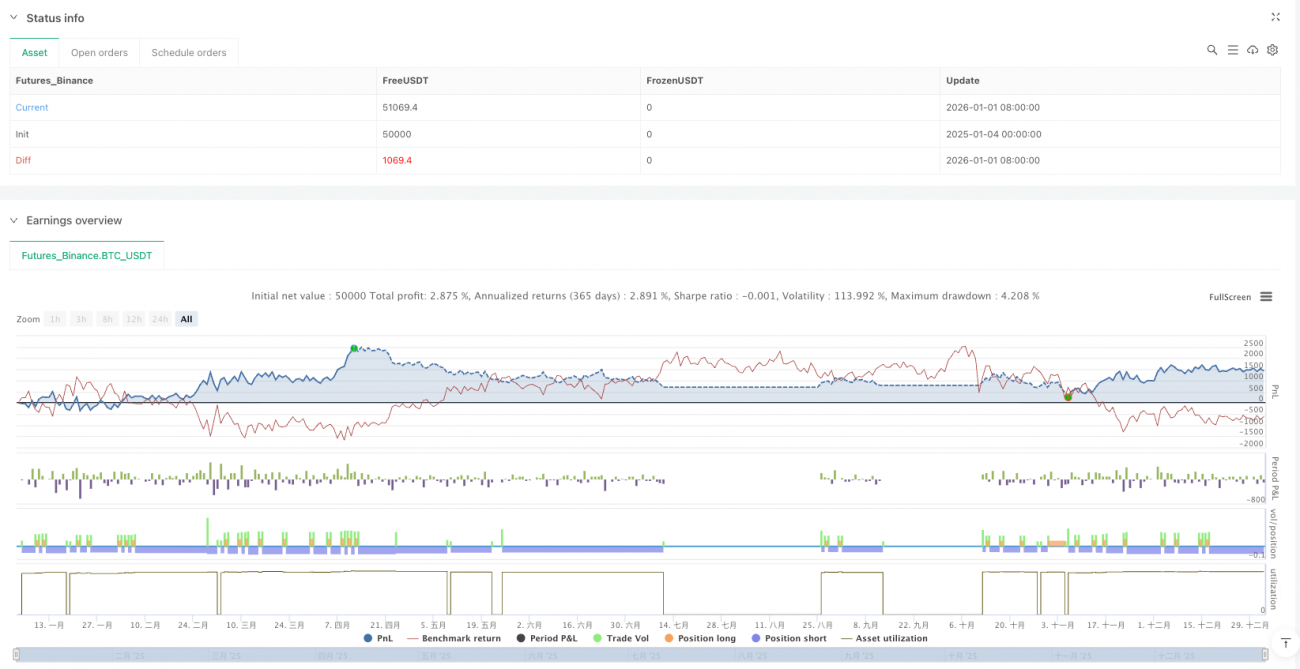

इस रणनीति का जोखिम प्रबंधन पेशेवर मात्रात्मक ट्रेडिंग के स्तर को दर्शाता है:

गतिशील स्थिति प्रबंधन: अस्थिरता के अनुसार स्थिति का आकार समायोजित करें, उच्च अस्थिरता पर स्थिति कम करें, निम्न अस्थिरता पर स्थिति बढ़ाएं, जो पारंपरिक निश्चित स्थिति प्रबंधन के विपरीत है।

बहु-स्तरीय स्टॉप-लॉस तंत्र: ATR गुणक पर आधारित स्टॉप-लॉस, अधिकतम ड्रॉडाउन सुरक्षा, और समय मूल्य आधारित निकास तंत्र का संयोजन।

समवर्ती स्थिति सीमा: अधिकतम एक साथ खुली स्थितियों की संख्या को सीमित करके कुल जोखिम जोखिम को नियंत्रित करना।

रणनीति के नवाचार और सीमाएं

नवाचार बिंदु:

- जटिल विकल्प ग्रीक अक्षर गणना को स्टॉक/फ्यूचर्स ट्रेडिंग में पूरी तरह से स्थानांतरित करना

- स्थिर पैरामीटर के बजाय गतिशील अस्थिरता प्रणाली पहचान

- बहु-आयामी सिग्नल पुष्टिकरण तंत्र, गलत सिग्नल को कम करना

संभावित सीमाएं:

- ट्रेडिंग लागत के प्रति संवेदनशील, कम कमीशन वातावरण की आवश्यकता

- चरम बाजार स्थितियों में, ब्लैक-स्कोल्स मॉडल की धारणाएं विफल हो सकती हैं

- रणनीति की जटिलता अधिक है, इसके लिए पर्याप्त बैकटेस्टिंग सत्यापन की आवश्यकता है

व्यावहारिक सुझाव और अनुकूलन दिशाएं

कोड के गहन विश्लेषण के आधार पर, मेरा सुझाव है:

- पैरामीटर अनुकूलन: विभिन्न बाजार वातावरणों के लिए अस्थिरता सीमा और हेजिंग बैंड चौड़ाई को गतिशील रूप से समायोजित करें

- बहु-समय सीमा पुष्टि: सिग्नल फ़िल्टरिंग के लिए लंबी अवधि की अस्थिरता प्रवृत्तियों को शामिल करें

- लागत नियंत्रण: लाइव ट्रेडिंग में स्लिपेज और कमीशन को सख्ती से नियंत्रित करें, यह सीधे रणनीति की लाभप्रदता को प्रभावित करता है

यह रणनीति मात्रात्मक ट्रेडिंग के आकर्षण को दर्शाती है: गणितीय मॉडल के माध्यम से जटिल बाजार व्यवहार को क्रियान्वित ट्रेडिंग नियमों में सरल बनाना। हालांकि यह हर ट्रेड में लाभ की गारंटी नहीं दे सकता, लंबी अवधि में, यह हमें एक सकारात्मक अपेक्षित मूल्य वाला ट्रेडिंग फ्रेमवर्क प्रदान करता है।

विकल्प ट्रेडिंग के सार को गहराई से समझने के इच्छुक मात्रात्मक ट्रेडरों के लिए, यह रणनीति निस्संदेह एक उत्कृष्ट सीखने का मामला है। यह न केवल यह दर्शाता है कि सिद्धांत को व्यवहार में कैसे बदलें, बल्कि इससे भी महत्वपूर्ण बात, यह पेशेवर ट्रेडरों के बाजार के बारे में सोचने के तरीके को उजागर करता है: दिशा की भविष्यवाणी करने के बजाय, जोखिम का प्रबंधन करें और संभावना को हमारे लिए काम करने दें।

- 1