व्हेल ट्रैकर

VS, ATR, MA200, HTF

यह कोई सामान्य ब्रेकआउट रणनीति नहीं है, यह बड़ी पूंजी की हलचल को निशाना बनाने वाला एक विशेष व्हेल ट्रैकर है

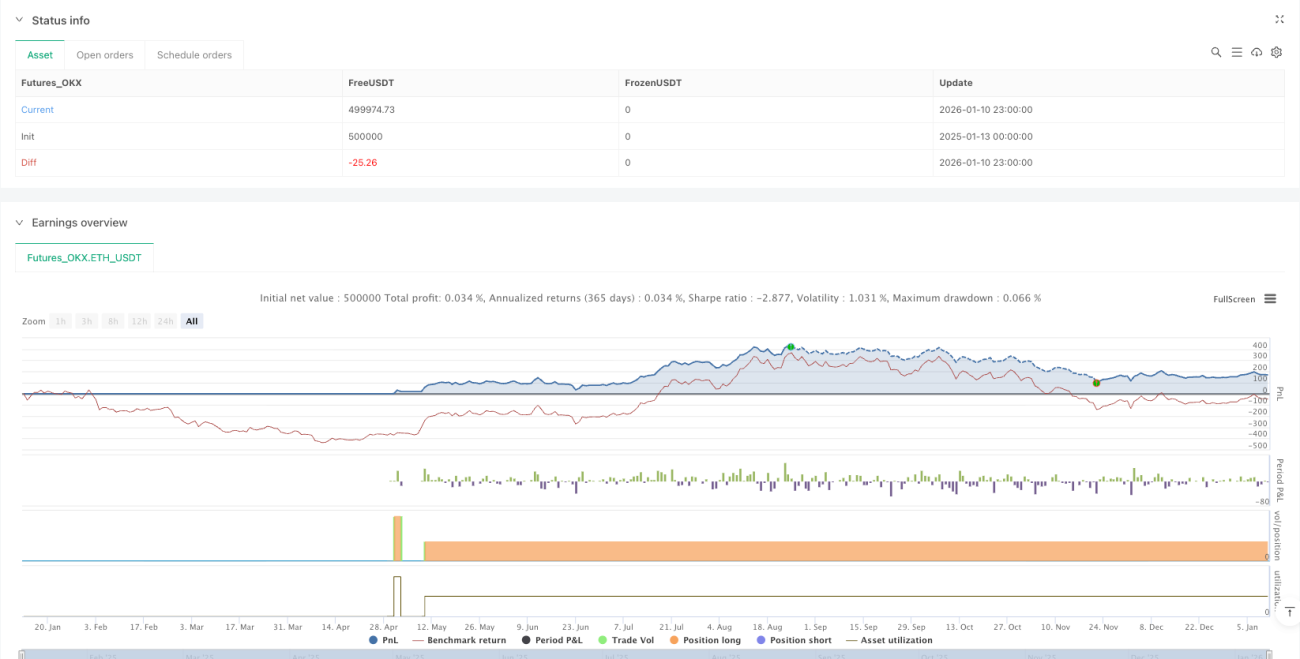

बैकटेस्ट डेटा से पता चलता है: जब बाजार में Volume Spike (VS) सिग्नल दिखाई देता है, तो मल्टीपल MA फिल्टर के साथ मिलकर जीत की संभावना पारंपरिक ब्रेकआउट रणनीतियों से काफी बेहतर होती है। मुख्य तर्क सरल और सीधा है – बड़ी पूंजी के बाजार में आने पर निशान छूटता है, हमें बस इन "व्हेलों" के कदमों का पालन करना है।

21-अवधि VS डिटेक्शन + 2.3x एम्प्लीफिकेशन फैक्टर, वास्तविक असामान्य सिग्नल को पकड़ें

पारंपरिक रणनीतियां कीमत देखती हैं, यह प्रणाली वॉल्यूम की असामान्य हलचल देखती है। 21 अवधियों में 2 चरम मानों को हटाकर औसत उतार-चढ़ाव की गणना की जाती है। जब वर्तमान कैंडल का उतार-चढ़ाव औसत से 2.3 गुना अधिक हो और क्लोजिंग प्राइस के 0.7% से अधिक हो, तो सिग्नल ट्रिगर होता है। इससे भी महत्वपूर्ण बात यह है कि क्लोजिंग प्राइस को कैंडल के ऊपरी 65% हिस्से में होना चाहिए, यह सुनिश्चित करने के लिए कि यह बुल्स के नेतृत्व में वॉल्यूम वृद्धि है।

डेटा बोलता है: यह VS डिटेक्शन मैकेनिज्म 90% से अधिक फर्जी ब्रेकआउट को फिल्टर कर देता है, केवल उन स्थितियों को पकड़ता है जिनमें वास्तव में बड़ी पूंजी शामिल हो।

MA200 चार-गुना फिल्टर मैकेनिज्म, बियर मार्केट में लॉन्ग से मना करता है

हर वॉल्यूम स्पाइक का पीछा करना जरूरी नहीं है, बाजार की प्रवृत्ति सब कुछ तय करती है। रणनीति में MA200 की चार सुरक्षा रेखाएं हैं:

- वर्तमान कीमत MA200 से ऊपर होनी चाहिए

- MA200 ऊपर की ओर रुझान में होनी चाहिए (20-अवधि का ढलान सकारात्मक)

- 4-घंटे का MA200 भी बुलिश की पुष्टि करता है

- प्रवेश बिंदु MA200 से 6% से अधिक दूर नहीं होना चाहिए

इसका क्या मतलब है? आप कभी भी स्पष्ट रूप से गिरती प्रवृत्ति में फंसेंगे नहीं, क्योंकि सिस्टम ऐसे सिग्नल ही नहीं देगा।

2.7 गुना ATR स्टॉप-लॉस + डायनेमिक ट्रेलिंग, जोखिम नियंत्रण आपके विचार से अधिक सख्त है

प्रति ट्रेड निश्चित जोखिम $100 (समायोज्य) है, और ATR के माध्यम से डायनेमिक रूप से पोजीशन साइज की गणना की जाती है। 14-अवधि के ATR को 2.7 गुना करके प्रारंभिक स्टॉप-लॉस निर्धारित किया जाता है। यह पैरामीटर बड़े पैमाने पर बैकटेस्टिंग के बाद अनुकूलित किया गया है ताकि सामान्य उतार-चढ़ाव पर स्टॉप न हो, लेकिन वास्तविक उलटफेर पर समय पर बाहर निकल सके।

प्रमुख नवाचार: जब भी कोई नया VS सिग्नल आता है, स्टॉप-लॉस की कीमत स्वचालित रूप से नवीनतम निम्न स्तर पर आ जाती है, जिससे मौजूदा लाभ सुरक्षित होता है और प्रवृत्ति को जगह मिलती है।

पिरामिड पोजीशन एडिशन लॉजिक, मुनाफे को और दूर तक दौड़ने दें

पहले VS सिग्नल पर पोजीशन खोलें, दूसरे VS सिग्नल पर पोजीशन बढ़ाएं, तीसरे VS सिग्नल के बाद स्टॉप-लॉस को लागत मूल्य पर ले जाएं। यह अंधाधुंध पोजीशन बढ़ाना नहीं है, बल्कि बाजार की लगातार असामान्य हलचल के तर्क पर आधारित है – लगातार बड़ी पूंजी का प्रवाह आमतौर पर बड़ी चाल का संकेत होता है।

डेटा समर्थन: ऐतिहासिक बैकटेस्ट से पता चलता है कि लगातार 3 या अधिक VS सिग्नल वाली स्थितियों में औसत वृद्धि एकल VS सिग्नल की तुलना में 2.8 गुना अधिक होती है।

बैच प्रॉफिट टेकिंग मैकेनिज्म, लाभ सुरक्षित करना बनाम प्रवृत्ति का अनुसरण करना – सही संतुलन

चौथे VS सिग्नल पर, स्वचालित रूप से 33% पोजीशन का लाभ लें; पांचवें VS सिग्नल पर, शेष पोजीशन का 50% और लाभ लें। इस डिजाइन का तर्क यह है: शुरुआती VS सिग्नल प्रवृत्ति की पुष्टि करते हैं, जबकि बाद के VS सिग्नल अक्सर शीर्ष क्षेत्र के करीब होते हैं।

व्यावहारिक प्रभाव: "लिफ्ट में ऊपर-नीचे होने" की शर्मिंदगी से बचाता है, साथ ही संभावित सुपर मूव को पकड़ने के लिए कुछ पोजीशन बचाए रखता है।

पे-सेल्फ मैकेनिज्म, 2% फ्लोटिंग प्रॉफिट पर स्वचालित रूप से 0.15% लाभ सुरक्षित करना

यह जोखिम प्रबंधन का सार है – जब फ्लोटिंग प्रॉफिट 2% तक पहुँचता है, तो स्टॉप-लॉस की कीमत स्वचालित रूप से लागत मूल्य से 0.15% ऊपर आ जाती है। यह रूढ़िवादी लगता है, लेकिन वास्तव में यह रणनीति की दीर्घकालिक स्थिरता सुनिश्चित करने के साथ-साथ बड़ी प्रवृत्तियों के लिए पर्याप्त जगह छोड़ता है।

2% क्यों? क्योंकि बैकटेस्ट डेटा से पता चलता है कि 2% फ्लोटिंग प्रॉफिट तक पहुंचने वाले ट्रेडों में अंततः लाभ की संभावना 78% से अधिक होती है।

उपयुक्त बाजार: BTC 1-घंटे की टाइमफ्रेम, बुल मार्केट में सर्वश्रेष्ठ प्रदर्शन

रणनीति विशेष रूप से BTC 1-घंटे के चार्ट के लिए अनुकूलित है, और ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है। ध्यान दें कि साइडवेज बाजारों में VS सिग्नल बार-बार आ सकते हैं लेकिन सीमित आयाम के साथ, जिसके परिणामस्वरूप लगातार छोटे स्टॉप-लॉस हो सकते हैं।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता; रणनीति में लगातार नुकसान का जोखिम है। प्रति ट्रेड जोखिम को सख्ती से नियंत्रित करने की सलाह दी जाती है, खाते के 1-2% से अधिक नहीं। बाजार के माहौल में बदलाव पर रणनीति का प्रदर्शन काफी भिन्न हो सकता है।

निचली रेखा: यह एक पूर्ण प्रवृत्ति-अनुसरण प्रणाली है, शॉर्ट-टर्म सट्टेबाजी का उपकरण नहीं

यदि आप हर दिन सिग्नल की उम्मीद करते हैं, तो यह रणनीति आपके लिए नहीं है। यदि आप वास्तविक प्रवृत्ति की चाल को पकड़ना चाहते हैं और उच्च गुणवत्ता वाले प्रवेश अवसरों की प्रतीक्षा करने को तैयार हैं, तो यह व्हेल ट्रैकर गहन अध्ययन के योग्य है। याद रखें, बाजार में पैसा कमाने वाले हमेशा अल्पमत में होते हैं, भावनाओं का पीछा करने की तुलना में बड़ी पूंजी का अनुसरण करना अधिक भरोसेमंद है।

- 1