अनुकूली सुपर ट्रेंड AI रणनीति

SUPERTREND, ATR, ADX, EMA, AI

यह वह सामान्य SuperTrend रणनीति नहीं है जिसे आपने देखा है

पारंपरिक SuperTrend रणनीति की सबसे बड़ी समस्या? विभिन्न बाजार परिस्थितियों में निश्चित पैरामीटर बहुत भिन्न प्रदर्शन दिखाते हैं। यह AI-उन्नत संस्करण गतिशील रूप से ATR गुणक को समायोजित करता है, उच्च अस्थिरता के दौरान गुणक को आधार मान के 2 गुना तक बढ़ाता है और कम अस्थिरता के दौरान 0.85 गुना तक घटाता है। बैकटेस्ट डेटा दर्शाता है कि यह अनुकूली तंत्र उतार-चढ़ाव वाले बाजार में झूठे संकेतों को काफी हद तक कम कर सकता है।

मुख्य नवाचार तीन-स्तरीय फ़िल्टर सिस्टम में निहित है: बाजार स्थिति पहचान, AI स्कोर मूल्यांकन, और बहु-पुष्टि तंत्र। अब केवल मूल्य का SuperTrend रेखा से ऊपर टूटना ही प्रवेश का कारण नहीं है, बल्कि ट्रेडिंग सिग्नल तभी ट्रिगर होता है जब AI स्कोर 65 से अधिक हो। यह स्कोरिंग सिस्टम वॉल्यूम विस्फोट, मूल्य विचलन की डिग्री, प्रवृत्ति स्थिरता जैसे 5 आयामों पर विचार करता है।

AI स्कोरिंग सिस्टम: प्रत्येक सिग्नल की विश्वसनीयता को परिमाणित करना

स्कोरिंग तंत्र बहुत सटीक है: वॉल्यूम विस्फोट में 20 अंकों का भार, SuperTrend रेखा से मूल्य विचलन की दूरी में 25 अंक, EMA प्रवृत्ति स्थिरता में 20 अंक, बाजार स्थिति गुणवत्ता में 15 अंक, और पिछले मूल्य और प्रवृत्ति रेखा के बीच की दूरी में 20 अंक। कुल 100 अंक, डिफ़ॉल्ट 65 अंक की सीमा का अर्थ है कि केवल उच्च गुणवत्ता वाले सिग्नल ही फ़िल्टर पास करेंगे।

विशेष रूप से, जब वॉल्यूम 20-अवधि के औसत के 2.5 गुना से अधिक होता है तो पूरे 20 अंक मिलते हैं, और जब मूल्य SuperTrend रेखा से 1.5 गुना ATR से अधिक विचलित होता है तो 25 अंक मिलते हैं। यह मात्रात्मक स्कोरिंग व्यक्तिपरक निर्णय से बचाता है, प्रत्येक सिग्नल के पास स्पष्ट डेटा समर्थन होता है। वास्तविक उपयोग में, विभिन्न उपकरणों की विशेषताओं के अनुसार न्यूनतम स्कोर आवश्यकता को समायोजित करने की सिफारिश की जाती है।

बाजार स्थिति के लिए अनुकूली: एक ही पैरामीटर को छोड़ना

रणनीति ATR अनुपात और ADX संकेतक के माध्यम से तीन बाजार स्थितियों की पहचान करती है: प्रवृत्ति अवधि (regime=1), उच्च अस्थिरता अवधि (regime=2), और उतार-चढ़ाव अवधि (regime=0)। जब ATR अनुपात 1.4 से अधिक होता है तो उच्च अस्थिरता अवधि, जब ADX 20 से कम और ATR अनुपात 0.9 से कम होता है तो उतार-चढ़ाव अवधि मानी जाती है।

अनुकूली गुणक समायोजन तर्क: उच्च अस्थिरता अवधि में गुणक 40%×(ATR अनुपात-1.0) बढ़ जाता है, उतार-चढ़ाव अवधि में गुणक आधार मान के 85% तक घट जाता है। इसका अर्थ है कि 3.0 का आधार गुणक चरम अस्थिरता पर 4.2 तक समायोजित हो सकता है, और उतार-चढ़ाव अवधि में 2.55 तक घट सकता है। यह गतिशील समायोजन तंत्र विभिन्न बाजार परिस्थितियों में रणनीति की अनुकूलनशीलता को काफी बढ़ाता है।

जोखिम प्रबंधन: तीन स्टॉप-लॉस मोड आपकी पसंद के लिए

ATR गतिशील स्टॉप-लॉस पहली पसंद है, डिफ़ॉल्ट 2.5 गुना ATR दूरी सामान्य उतार-चढ़ाव को सहन करने और समय पर स्टॉप-लॉस लगाने में सक्षम है। प्रतिशत स्टॉप-लॉस उन उपकरणों के लिए उपयुक्त है जिनकी अस्थिरता अपेक्षाकृत स्थिर है, और SuperTrend मोड प्रवृत्ति के उलट होने पर तुरंत पोजीशन बंद करता है।

लाभ लेना जोखिम-लाभ अनुपात मोड का समर्थन करता है, डिफ़ॉल्ट 2.5:1 जोखिम-लाभ अनुपात सांख्यिकीय रूप से लाभप्रद है। ट्रेलिंग स्टॉप-लॉस सक्षम होने पर, लाभदायक पोजीशन का स्टॉप-लॉस स्तर 2.5 गुना ATR दूरी के आधार पर गतिशील रूप से समायोजित होता है, जो प्रवृत्ति में लाभ को अधिकतम करता है।

बहु-फ़िल्टर: अप्रभावी ट्रेडों को कम करना

EMA प्रवृत्ति फ़िल्टर यह सुनिश्चित करता है कि प्रवेश केवल तभी हो जब 50-अवधि EMA की दिशा सुसंगत हो, जो प्रवृत्ति के विरुद्ध ट्रेडिंग से बचाता है। उतार-चढ़ाव अवधि फ़िल्टर सीधे regime=0 के सिग्नलों को छोड़ता है, हालांकि कुछ अवसर चूक सकते हैं, लेकिन झूठे सिग्नल दर को काफी कम करता है।

वॉल्यूम फ़िल्टर आवश्यक करता है कि प्रवेश पर वॉल्यूम 20-अवधि के औसत से अधिक हो, जो यह सुनिश्चित करता है कि मूल्य टूटने का समर्थन करने के लिए पर्याप्त बाजार भागीदारी हो। 10 अवधियों की शीतलन अवधि बार-बार ट्रेडिंग को रोकती है और ट्रेडिंग लागत को कम करती है।

व्यावहारिक सुझाव: पैरामीटर अनुकूलन और जोखिम नियंत्रण

क्रिप्टोकरेंसी के लिए न्यूनतम AI स्कोर को 70 तक बढ़ाने की सिफारिश की जाती है, पारंपरिक शेयरों के लिए इसे 60 तक कम किया जा सकता है। उच्च आवृत्ति ट्रेडर शीतलन अवधि को 5 अवधियों तक कम कर सकते हैं, दीर्घकालिक निवेशक इसे 15 अवधियों तक बढ़ाने की सलाह देते हैं।

ATR लंबाई पैरामीटर 10 एक अनुकूलित संतुलन बिंदु है, बहुत छोटा अत्यधिक संवेदनशील होगा, बहुत लंबा पिछड़ जाएगा। आधार गुणक 3.0 अधिकांश उपकरणों के लिए उपयुक्त है, उच्च अस्थिरता वाले उपकरणों के लिए 3.5 तक और कम अस्थिरता वाले उपकरणों के लिए 2.5 तक समायोजित किया जा सकता है।

महत्वपूर्ण जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट परिणाम भविष्य के लाभ प्रदर्शन का प्रतिनिधित्व नहीं करते हैं। रणनीति चरम बाजार परिस्थितियों में लगातार नुकसान उठा सकती है, प्रति ट्रेड कुल पूंजी के 30% से अधिक न लगाने की सख्त सलाह दी जाती है। विभिन्न बाजार परिस्थितियों में रणनीति का प्रदर्शन काफी भिन्न होता है, निरंतर निगरानी और पैरामीटर समायोजन की आवश्यकता होती है।

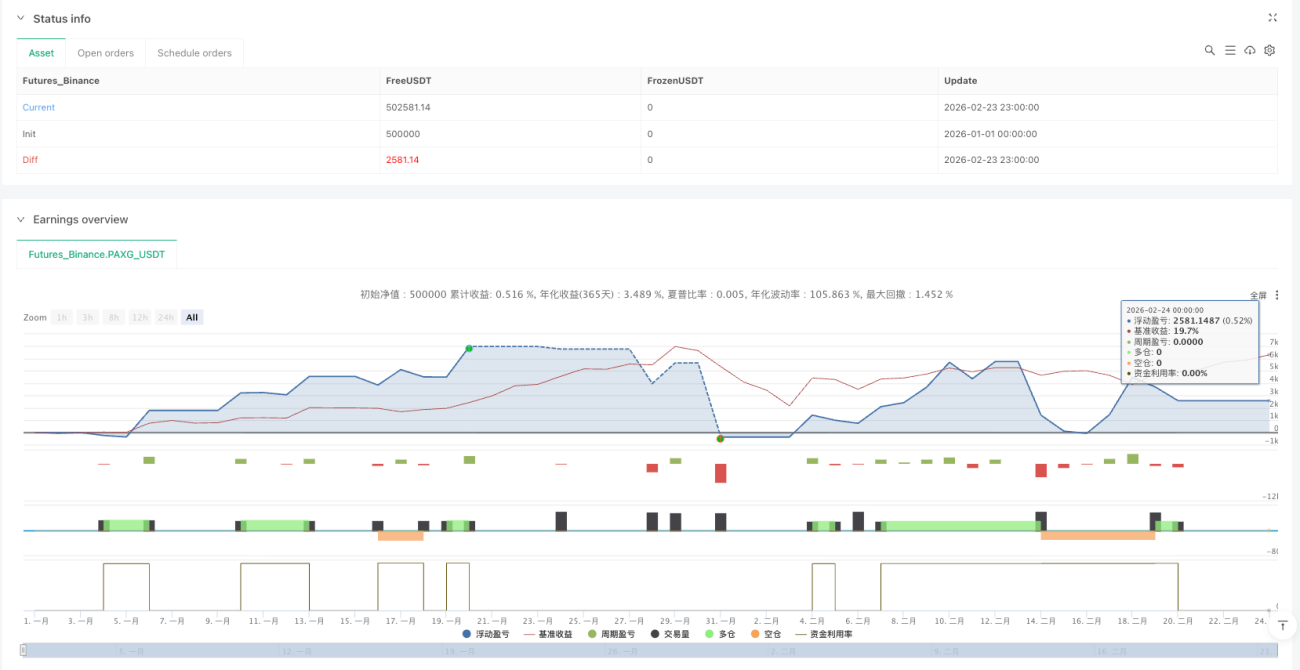

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1