Dalam artikel ini, kami akan menggunakan algoritme canggih untuk meningkatkan strategi Alternatif Data Driven Investment (ADDI), sebuah strategi investasi multi-lokasi otomatis yang bertujuan untuk mendapatkan hasil yang stabil yang tidak sesuai dengan pasar, dengan risiko penarikan yang terbatas.

Algoritma yang kami kembangkan adalah sebuah jaringan saraf dalam yang disesuaikan, yang digunakan untuk mengurangi risiko yang terkait dengan strategi multispace.

Mengapa menggunakan jejaring saraf?

Latar belakang

UntukInvestor kuantitatifUntuk mereka, mendapatkan data menandai titik tengah dalam perjalanan investasi mereka. Tetapi salah satu tahap yang paling penting dan menarik adalah di depan mata, di mana kemungkinan yang tak terhitung jumlahnya terbuka: bagaimana kita akan mengubah data ini menjadi sinyal?

Kita dapat memilih metode statistik tradisional untuk memeriksa hipotesis kita dengan cermat, atau kita dapat menjelajahi bidang algoritma canggih seperti pembelajaran mesin dan pembelajaran mendalam. Mungkin obsesi dengan beberapa teori ekonomi makro membuat Anda ingin mempelajari kelayakannya di pasar forex (FX). Atau, mungkin gairah untuk memahami FMZ dapat memandu Anda ke arah investasi kuantitatif.

Metode ETS

Dalam kasus kami, hanya ada satu prinsip yang menjadi panduan dalam memilih arah penelitian:Berani Berinovasi 。

Ketika seseorang berpikir tentang tumpukan batu dengan pemikiran tentang katedral, itu tidak lagi menjadi tumpukan batu.

Prinsip dasar di balik ini sangat sederhana: jika kita tidak berinovasi, kita tidak akan menonjol, dan peluang kita untuk sukses akan berkurang. Oleh karena itu, apakah kita sedang mengembangkan strategi baru, bergantung pada statistik tradisional atau melibatkan mendapatkan wawasan dari laporan keuangan perusahaan, kita selalu mencoba untuk mencapainya dengan metode baru.

Oleh karena itu, karena kemampuan dan fleksibilitas dari jaringan saraf, mereka sangat menarik dalam memecahkan masalah tertentu, yang membantu kami mengembangkan teknologi inovatif.

Seperti yang kita lihat, ada banyak cara untuk menggunakan teknik-teknik ini. Namun, kita harus berhati-hati karena tidak ada rumus ajaib di sini. Seperti upaya apa pun, kita harus selalu mulai dari dasar, dan kadang-kadang, regresi linear sederhana dapat terbukti sangat efektif.

Kembali ke fokus hari ini, kita akan memanfaatkan kemampuan jaringan saraf dalam untuk memprediksi risiko dengan menggunakan laporan keuangan dan data harga historis sebagai input.

Model kami

Meskipun demikian, kami akan mengevaluasi kinerja model dengan membandingkannya dengan metode yang lebih sederhana seperti fluktuasi historis.

Sebelum kita menggali lebih dalam, mari kita asumsikan bahwa kita sudah terbiasa dengan beberapa konsep kunci dari jaringan saraf dan bagaimana kita dapat menggunakannya untuk menyimpulkan distribusi dari hasil prediksi.

Selain itu, untuk tujuan hari ini, kami hanya akan fokus pada perbaikan terhadap benchmark kami dan hasil yang diperoleh setelah menerapkannya pada strategi investasi.

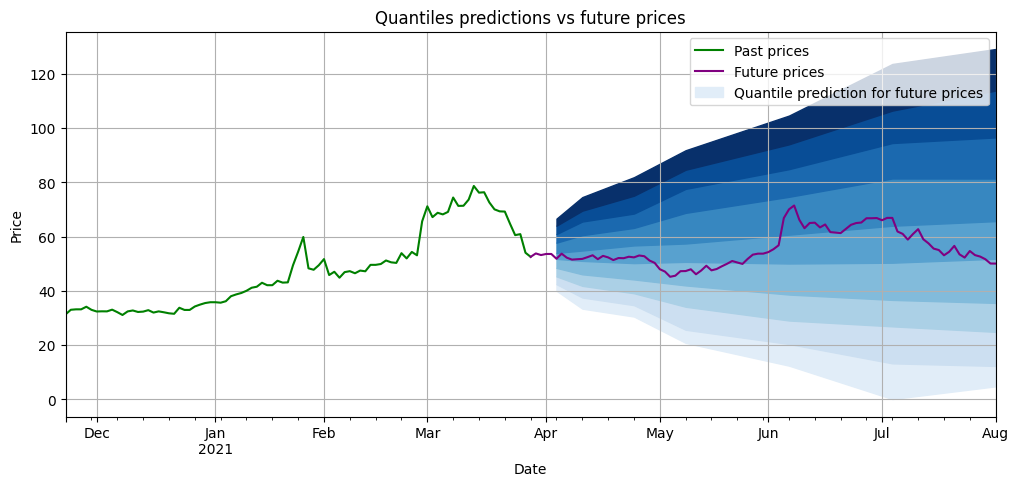

Oleh karena itu, dalam artikel berikutnya tentang pengukuran ketidakpastian data urutan waktu, kami akan mencoba untuk memperkirakan risiko perusahaan dengan memprediksi persentase dari pengembalian harga yang diharapkan untuk jangka waktu yang berbeda di masa depan, dalam contoh kami, rentang waktu adalah 5 hari hingga 90 hari.

Di bawah ini, ada contoh bagaimana prediksi pecahan dalam berbagai rentang waktu di masa depan akan muncul setelah model dilatih. Dalam warna biru, prediksi pecahan dalam rentang waktu yang berbeda.

Evaluasi model kami

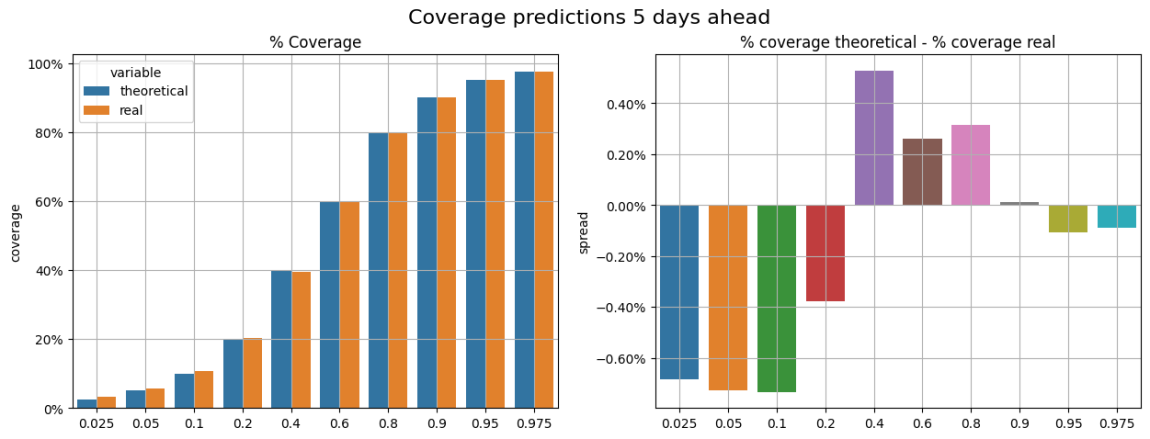

Seperti disebutkan di atas, sebelum menggunakan model kami dalam strategi kami, kami membandingkan perkiraan mereka dengan perkiraan yang diperoleh dengan menggunakan konversi sederhana dari volatilitas masa lalu. Apakah konversi sederhana dari volatilitas masa lalu lebih baik daripada algoritma yang lebih kompleks?

Untuk mengevaluasi model dan benchmark kami, kami membandingkan prediksi pecahan mereka dengan pengembalian yang diamati. Misalnya, di antara semua prediksi kami untuk pecahan 0,9, kami memperkirakan rata-rata 90% probabilitas bahwa harga akan kembali kurang dari prediksi pecahan tersebut.

Itulah yang kami coba evaluasi dalam gambar di bawah ini (semua hasil yang ditampilkan berasal dari test set). Pada gambar di sebelah kiri, kita bisa membandingkan antara theoretical coverage dan actual coverage. Pada gambar di sebelah kanan, kita melihat perbedaan antara theoretical coverage dan actual coverage, yang kita sebut dengan theoretical coverage versus actual coverage.Kesalahan dalam pencakapanMisalnya, untuk nilai 0.2, kesalahan cakupan mendekati 0.4%, yang berarti bahwa rata-rata, kita mengamati 20.4% data di bawah nilai-nilai ini, bukan 20% teoretis.

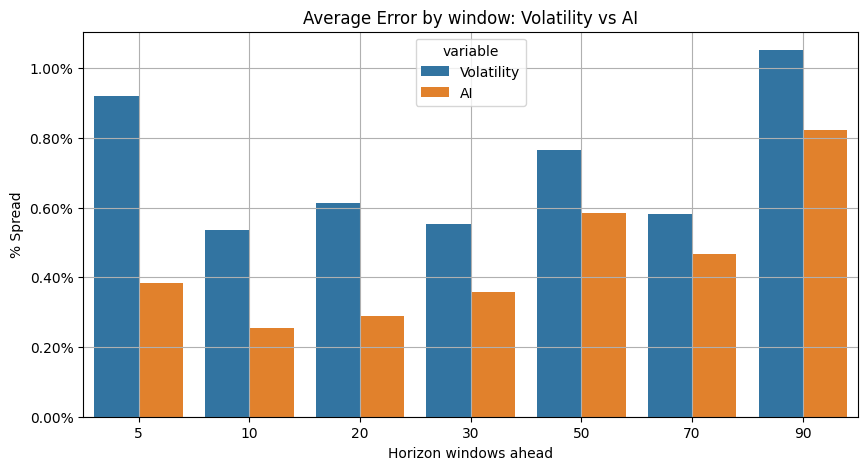

Kami rata-rata semua kesalahan penutup digit pada jendela proyeksi (5, 10 ... hari) dan membandingkan hasil yang diperoleh dari pengujian acuan dan model AI.Model pembelajaran mendalam kami lebih baik.(Rasio rata-rata cakupan lebih kecil), dan kami siap untuk memasukkan model kami ke dalam strategi kami.

Artificial Intelligence dalam ADDI

ADDI adalah portofolio investasi leverage netral beta (beta ~ 0.1) yang mampu menghasilkan alpha dalam situasi pasar bullish dan bearish, dengan sedikit net penetrasi ke pasar, dan risiko rendah.

Bagian multi-head dari strategi ini memilih kualitas tinggi dan bias fluktuasi yang kecil. Oleh karena itu, penilaian risiko inventaris adalah tugas penting dalam proses ini. Di kepala kosong, penilaian risiko juga merupakan perhitungan penting, karena strategi ini mencoba untuk menghindari proyek dengan risiko sangat tinggi atau sangat rendah.

Kita dapat mengukur risiko dengan menggunakan historical fluctuation rate (HFR) dalam berbagai periode perhitungan dalam bagian multihead dan blank head dari strategi.

Untuk meningkatkan analisis risiko ADDI, kami akan menguji algoritma jaringan saraf dalam yang telah ditunjukkan sebelumnya untuk menggantikan proses perhitungan risiko saat ini.

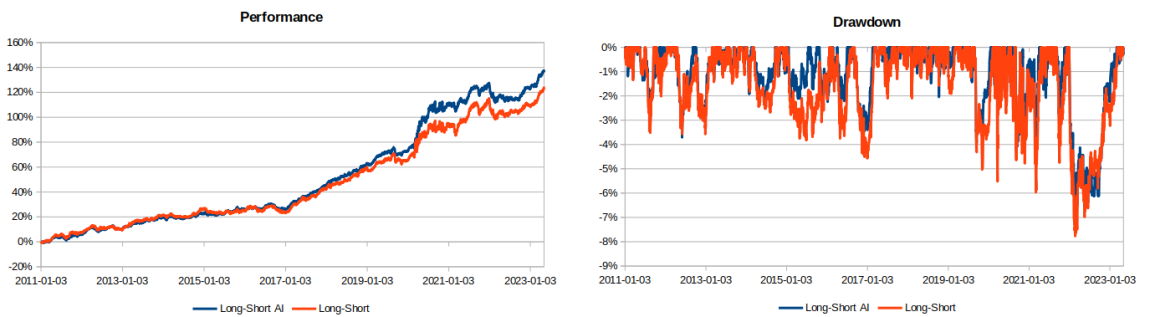

Hasilnya

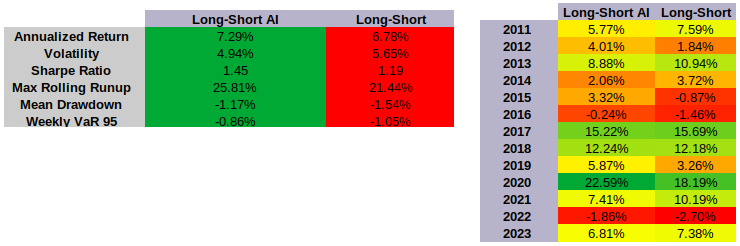

Dalam menguji model pembelajaran mendalam baru pada strategi multi-headed head-to-head yang diinvestasikan dalam komponen indeks S&P 900, dapat dilihat hasil yang lebih baik dalam hal kinerja dan risiko:

- Angka yang menunjukkan total return lebih tinggi dari versi asli

- Turunnya volatilitas

- Tingkatkan Rasio Sharpe

- Pengurangan risiko pada penarikan dan VaR

- Pertumbuhan rollover maksimal 1 tahun lebih tinggi.

sebagai kesimpulan

Dalam artikel ini, kami menunjukkan contoh model algoritma tingkat tinggi yang digunakan untuk meningkatkan strategi kuantitatif multi-ruang perdagangan (ADDI). Kami menunjukkan bagaimana menggunakan jaringan saraf untuk meningkatkan dan mengelola tugas-tugas tertentu dalam produk investasi kuantitatif dengan lebih akurat, sehingga meningkatkan hasil akhir.

Namun, lebih dari itu, kita dapat menggunakan algoritma ini untuk berbagai strategi lain. Sebagai contoh, kita dapat menggunakannya untuk memilih perusahaan dengan rasio Sharpe tertinggi, atau bahkan untuk menerapkan strategi perdagangan pasangan.

"Saya tidak tahu apa-apa tentang itu, tapi saya pikir itu adalah strategi yang bagus.

- 1