Dengan meningkatnya minat terhadap cryptocurrency, aset kripto telah mengkonsolidasikan posisinya sebagai salah satu kategori aset utama di pasar global, didorong oleh setiap kenaikan harga.*Perdagangan 24 jam sepanjang hari, menunjukkan likuiditas dan volatilitas yang unik. Lingkungan perdagangan yang berkelanjutan ini mendorong kami untuk mempelajari bagaimana flagship cryptocurrency, Bitcoin, berkinerja di siang hari dan di malam hari.

perkenalan

Tujuan utama dari penelitian ini adalah:

- Analisis waktu transaksi harian dan waktu transaksi malam hari di bidang cryptocurrency;

- Mencari tahu apakah ada efek overnight secara keseluruhan, dan jika ada, seberapa besar, dari aset utama flagship Bitcoin (BTC);

- Menganalisis apakah cryptocurrency (Bitcoin) memiliki efek brick-and-mortar atau brick-and-mortar pada akhir pekan;

- Menggunakan semua hal di atas untuk membangun strategi musiman untuk memanfaatkan efek musiman dari pasar BTC.

Latar belakang

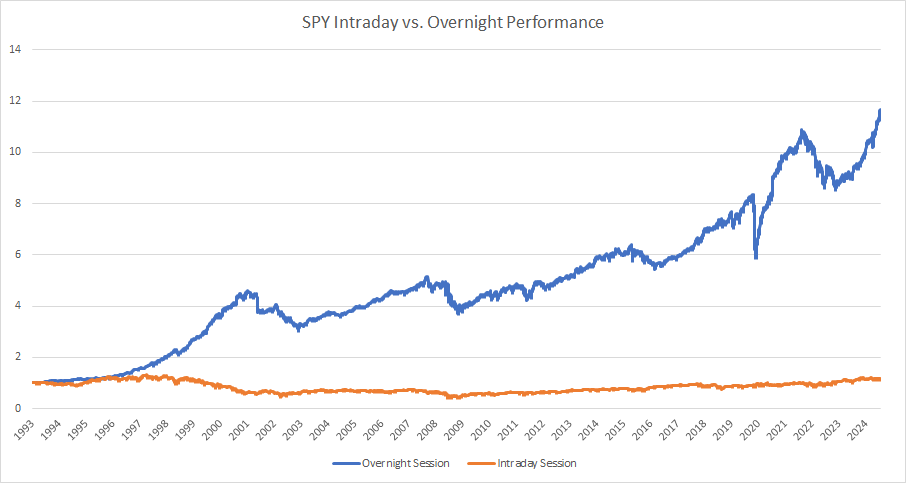

Referensi dari kami sebelumnya.Efek makan siang pada S&P 500 dan indeks saham utama AS lainnyaDalam studi kami pada grafik, kami mengamati bahwa sebagian besar SPY dan indeks perdagangan kuantitatif berkinerja baik pada waktu malam:

Sumber: Perhitungan Quantpedia

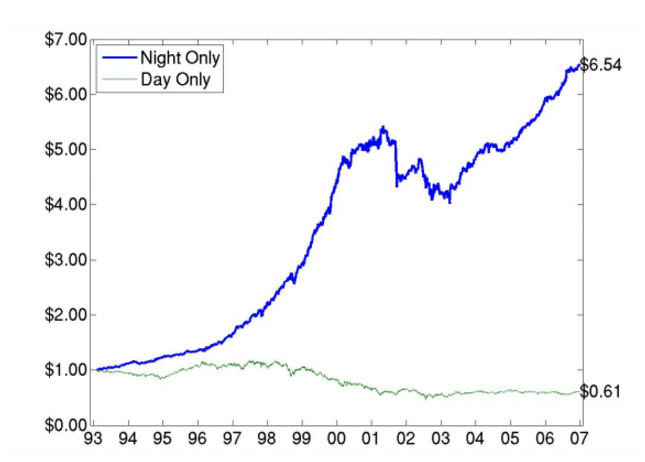

Untuk memudahkan pemahaman, berikut adalah contoh singkat dari sebuah penelitian yang diterbitkan pada tahun 2008 (dan kita dapat melihat bahwa tidak banyak yang berubah selama 16 tahun terakhir):

Gambar 1 Perkembangan pendapatan malam hari (garis biru tebal) dan pendapatan siang hari (garis hijau tipis) dari investasi $ 1 dalam dana yang diperdagangkan di bursa saham Standard & Poor's 500 Spider (SPY) dari tahun 1993 hingga 2006.

Cliff, Cooper, dan GulenGangguan tidur malamPerbedaan pendapatan antara waktu perdagangan dan waktu non-perdagangan: seperti malam dan siang hari.

Oleh karena itu, tujuan kami adalah untuk memahami dampak perdagangan siang hari dan malam hari terhadap kinerja bitcoin, terutama dalam kasus pengenalan Bitcoin ETF. Ini menunjukkan kemungkinan perubahan dari perdagangan 24 jam ke lingkungan perdagangan yang lebih terstruktur yang mirip dengan bursa tradisional (seperti New York Stock Exchange, Nasdaq, American Stock Exchange, ARCA, dll.).

Motivasi

Kami berpendapat bahwa karena arus masuk dan arus keluar dari ETF yang diperdagangkan di area keuangan tradisional ini sangat terkait dengan jam buka bursa, perubahan perdagangan bitcoin semakin terkait erat dengan perubahan aset tradisional seperti saham dan obligasi.

Trader institusional biasanya membuka posisi atau posisi kosong pada saat pembukaan dan penutupan periode perdagangan utama, ketika mereka memiliki likuiditas yang cukup untuk memenuhi pesanan mereka (tidak mempertimbangkan perdagangan massal dalam kolam gelap dalam sehari atau pesanan TWAP); oleh karena itu, dalam periode perdagangan harian, saat perdagangan pertama dan terakhir dalam satuan menit tidak stabil dan berfluktuasi (yang dicari oleh pedagang dalam sehari, sebaliknya oleh investor biasa). Ditambah dengan kepentingan para pedagang pasar, mereka mungkin perlu mengetuk persediaan di buku mereka yang harus dilunasi, dan untuk kepentingan yang bertentangan dengan pedagang likuiditas jangka panjang yang melindungi.

Hal-hal ini sebagian besar tidak diketahui untuk Bitcoin, karena diperdagangkan di banyak tempat terdesentralisasi (cash or futures) dan hanya memungkinkan untuk melakukan arbitrage harga instan di antara mereka jika kendala likuiditas menguntungkan.

Bitcoin diperdagangkan tanpa gangguan, dan ketika bursa keuangan tradisional ditutup, bitcoin sering kali merupakan aset paling berisiko yang pertama untuk dihapus karena volatilitas yang akan datang diharapkan, seperti ketegangan geopolitik atau peristiwa ekstrem dan tidak terduga lainnya yang tidak ditentukan. BeInCrypto mengungkapkan pada akhir Oktober bahwa karena bitcoin telah diakui dan disetujui di Wall Street dan diterima oleh ETF sebagai kategori aset yang sah, SEC juga telah mengambil beberapa langkah kecil, seperti menyetujui perdagangan opsi ETF yang disebutkan di atas, untuk melonggarkan pengawasan.Jadi, apakah karakteristik unik bitcoin dalam distribusi keuntungan pada saat perdagangan telah terdistorsi, bergeser, dan berbalik, dan sekarang lebih seperti aset yang telah lama diuji seperti ETF dan saham?

Metodologi dan cara

data

Analisis kami didasarkan padaGemini DataHalaman ini berisi data BTC per jam dari 2015-10-08 hingga 2024-10-15. Kami mendefinisikan periode perdagangan harian sebagai kinerja antara jam 10 pagi dan 4 sore waktu AST pada hari pembukaan perdagangan di New York Stock Exchange. Semua jam di luar interval ini didefinisikan sebagai periode waktu antara malam dan malam.

Kami mengasumsikan bahwa futures yang ditandai dengan ETF BITO dapat secara akurat melacak dan memprediksi dampak dari cryptocurrency cryptocurrency cryptocurrency, tepatnya sejak tanggal 18 Oktober 2021. Oleh karena itu, untuk kesederhanaan, kami membagi sampel menjadi periode dalam sampel (sebelum Oktober 2021, di mana instrumen perdagangan ETF sederhana tidak dapat digunakan untuk perdagangan BTC) dan luar sampel (setelah Oktober 2021).

Kita tahu bahwa kita sangat sewenang-wenang dalam menentukan siklus dalam dan luar sampel. Kita tidak dapat mendefinisikan kapan tepatnya Bitcoin (dan cryptocurrency lainnya) menjadi aset tradisional dan tidak lagi dianggap sebagai investasi asing. Perbatasan antara aset tradisional dan aset alternatif sangat kabur. Yang ingin kita tunjukkan adalah bahwa seiring berjalannya waktu, perilaku Bitcoin telah berubah pada waktu transaksi antara malam dan siang hari.

Penelitian awal

Setelah mengumpulkan semua data yang dibutuhkan, kami mulai mengolah data dan melakukan penelitian awal.

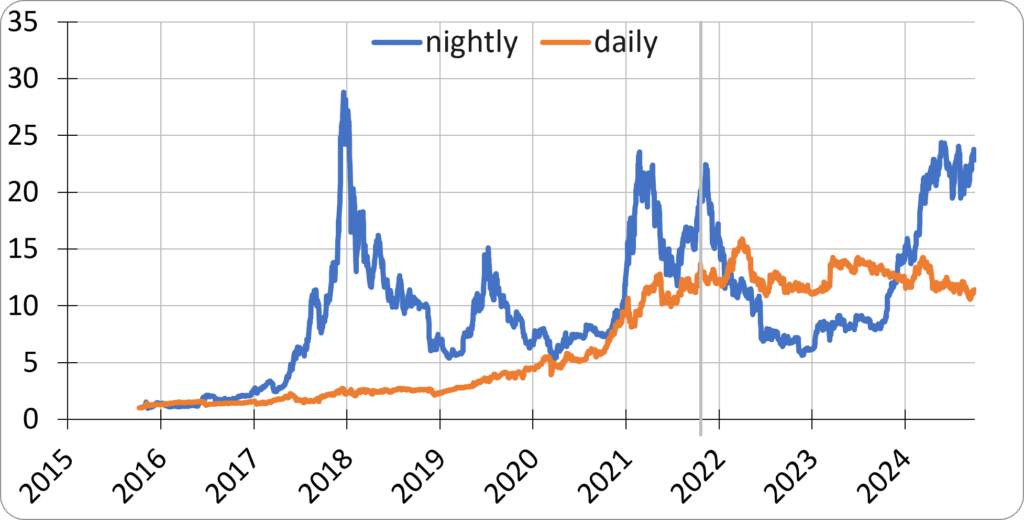

Analisis grafik di bawah ini menunjukkan perubahan dari waktu ke waktu dari pendapatan pada waktu siang dan malam:

Kami menggarisbawahi tonggak sejarah yang kami minati dan menandai peluncuran ETF BTC pertama (2021-10-18) dengan garis tebal abu-abu di grafik.

Sebagai ringkasan, kami menemukan dua hasil observasi penting:

- Sebagian besar dari pergerakan BTC yang kuat (termasuk tren naik dan turun) sering terjadi pada saat perdagangan malam.

- Performa trading intraday telah berjalan dengan baik hingga tahun 2021, tetapi telah stagnan selama tiga tahun terakhir.

“ Efek malam hariTeori berlian menyatakan bahwa sebagian besar kinerja aset berisiko seperti saham dilakukan pada saat perdagangan malam hari untuk mengkompensasi risiko yang terkait. Periode ini biasanya tidak memungkinkan untuk melakukan banyak perdagangan, sehingga ketika aset dipegang di malam hari, kinerja yang lebih tinggi akan mengkompensasi kekurangan likuiditasnya. Dengan semakin banyaknya integrasi bitcoin ke dalam sistem keuangan tradisional, prinsip ini juga diharapkan dapat diterapkan pada BTC.

Kami membangun grafik kinerja perdagangan terbuka dan perdagangan terbuka untuk mengkonfirmasi hipotesis teoretis yang diuraikan di atas. Awalnya (hingga sekitar 2021), BTC berkinerja sangat positif pada periode perdagangan siang hari, dan pemegang BTC dapat meningkatkan aset dengan risiko rendah (volatilitas dan penarikan balik). Performa lebih baik pada periode perdagangan malam hari, tetapi risiko (volatilitas dan penarikan balik) juga lebih tinggi.

Membongkar komposisi keuntungan harian Bitcoin

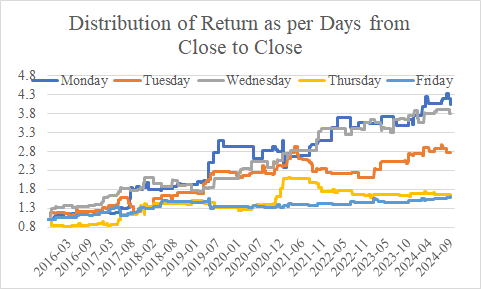

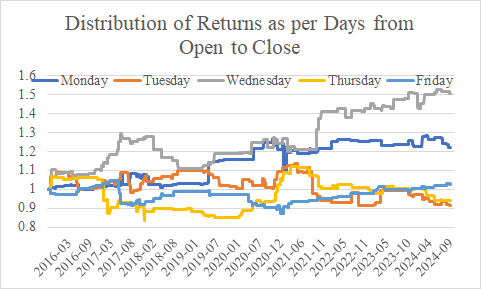

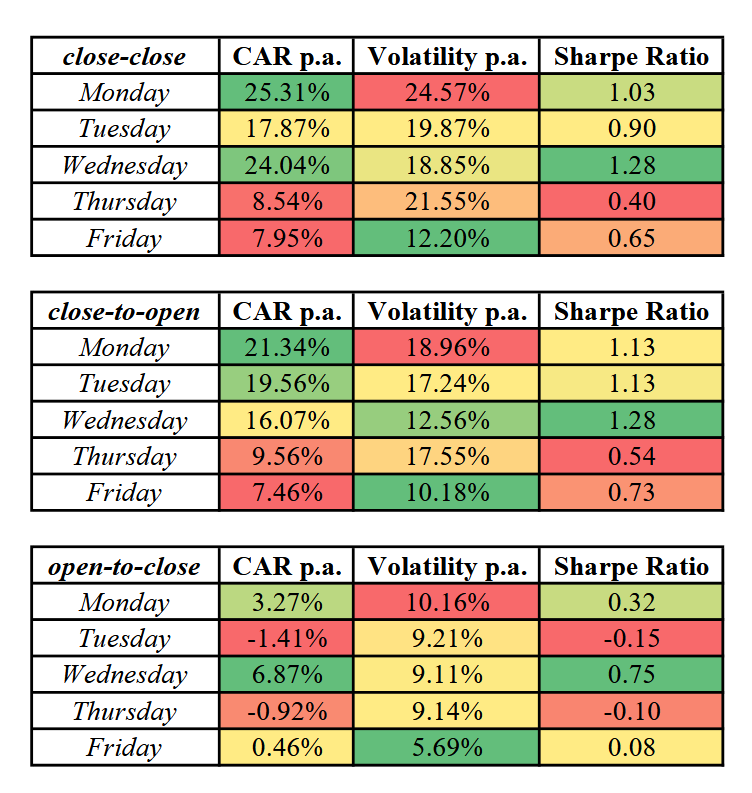

Mari kita lanjutkan dengan memecah kinerja Bitcoin berdasarkan hari perdagangan individu (Senin, Selasa, dll.), menganalisis periode dari penutupan ke penutupan, penutupan ke penutupan, dan penutupan ke penutupan. Menurut definisi kami, kinerja pada hari Senin malam mencakup periode dari penutupan pada hari Jumat hingga penutupan pada hari Senin pagi. Performa pada hari Selasa malam mencakup periode dari penutupan pada hari Senin (US Eastern Standard Time: 16:00) hingga penutupan pada hari Selasa (US Eastern Standard Time: 10:00).

Hasil yang ditunjukkan dalam format tabel dan grafik menyimpulkan bahwa kinerja utama (yang berkontribusi paling besar) terjadi pada hari Senin, Selasa, dan Rabu pada saat perdagangan ditutup.**Performa ini terutama didorong oleh perdagangan malam hari.**Oleh karena itu, Bitcoin adalah yang utama.antara penutupan Jumat dan pembukaan Senin (akhir pekan), antara penutupan Senin dan pembukaan Selasa dan antara penutupan Selasa dan pembukaan RabuBerada di zona positif. Seiring dengan semakin dekatnya hari Jumat, pendapatan Bitcoin menurun (seperti halnya dalam perdagangan siang dan malam).Hasil Bitcoin tampaknya benar-benar ada di akhir pekan efek titaniumBursa keuangan tradisional (seperti New York Stock Exchange) akan ditutup pada hari Sabtu dan Minggu yang akan berdampak besar.

Strategi perdagangan

Baiklah, kita tahu bahwa BTC sangat sensitif terhadap pergerakan harga overnight / intraday, dan juga terhadap efek akhir pekan. Pertanyaannya sekarang adalah, apa yang bisa kita lakukan? Bab-bab selanjutnya kami akan membahas cara untuk mendapatkan keuntungan dari penemuan ini.

Menyalin metode penelitian sebelumnya

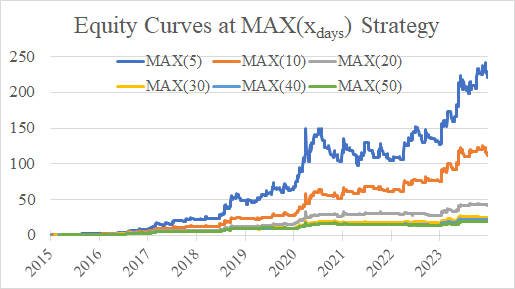

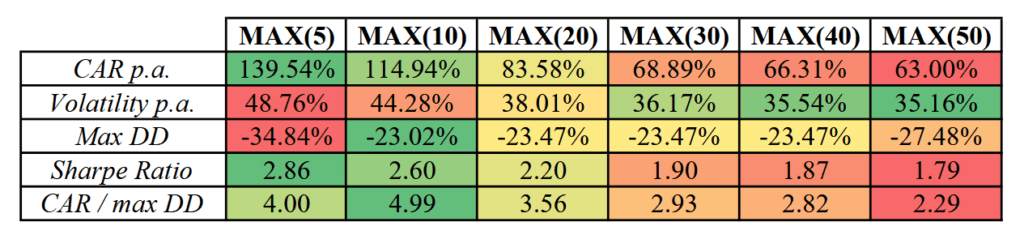

Pertama, kami mengambil studi pelacakan tren lama dan menyalin strategi MAX dengan parameter 5, 10 dan 50 hari.

Meninjau kembali strategi mengikuti tren dan pembalikan rata-rata Bitcoin

Dalam beberapa tahun terakhir, perubahan besar dalam pola keuangan telah membentuk kembali dinamika pasar global (termasuk di bidang cryptocurrency). Peristiwa seperti perang yang berlanjut di Ukraina, peningkatan tingkat inflasi, skenario soft landing ekonomi AS, dan penurunan harga bitcoin baru-baru ini telah berdampak mendalam pada sentimen pasar dan pergerakan harga.

Penelitian kami tentang trend tracking dan mean reversion dilakukan pada backtesting pada grafik pilar harian, dengan timeframe 0.00 GMT, menggunakan kalender trading 24/7 (transaksi dapat dilakukan pada hari Sabtu, Minggu, dan hari libur umum). Oleh karena itu, langkah pertama kami adalah memeriksa bagaimana kinerja strategi trend tracking kami dengan membeli highs lokal baru (dalam 5, 10, 20, 30, 40, atau 50 hari) jika kami membatasi keputusan perdagangan kami dan hanya dapat melakukan perdagangan di pasar ETF yang ditutup di New York Stock Exchange pada jam 4 sore hari itu. Kami menggunakan data Gemini dan kalender New York Stock Exchange untuk membuat rangkaian data seperti itu, dan menguji strategi MAX kami di atasnya.

Berikut adalah grafik komprehensif yang menunjukkan pengumpulan semua edisi dalam siklus perdagangan dari close-out hingga close-out, serta tabel terperinci:

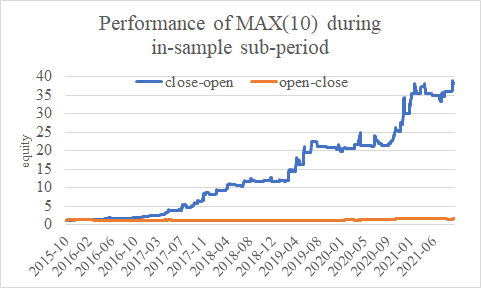

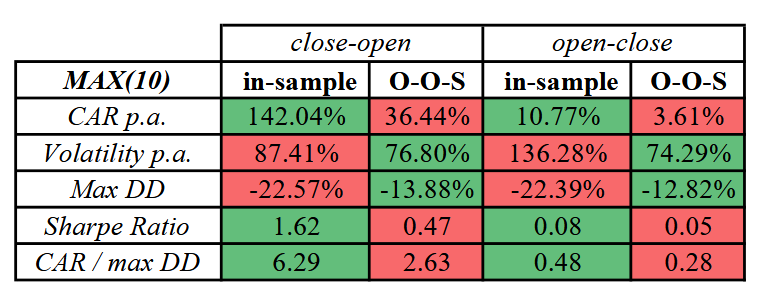

Untuk konsistensi dengan publikasi kami sebelumnya, kami akhirnya menggunakan versi 10 hari, meskipun itu bukan versi terbaik dengan tingkat pengembalian tertinggi. Untuk penelitian ini, versi ini memerlukan grafik, tabel, dan ringkasan yang tepat untuk kinerja dari penutupan ke penutupan dan dari penutupan ke penutupan, seperti yang disebutkan sebelumnya:

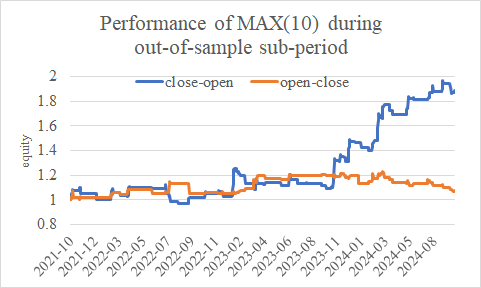

Kita dapat melihat bahwa strategi Bitcoin MAX berkinerja lebih baik pada sub-siklus pertama sebelum ETF pertama kali diperkenalkan. Selama periode di luar sampel, strategi ini masih berkinerja lebih dari 35%, dengan minimum pengembalian maksimum sebesar -12% (dan jelas lebih baik dari target pasar bitcoin setelah disesuaikan dengan risiko), tetapi dengan Bitcoin telah menjadi kategori aset arus utama yang diterima secara luas, strategi simple trend-following untuk membeli titik tinggi lokal baru tidak lagi memberikan hasil yang sama seperti sebelumnya.Pasar obligasi dengan hasil tinggi berbalik semalam"Saya tidak tahu apa yang terjadi", katanya.

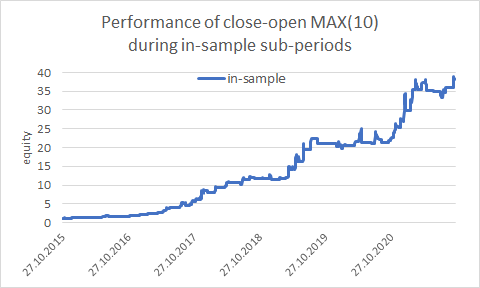

MAX ((10) kinerja strategi selama anak

Pertama, kita dapat mencoba strategi MAX 10 hari dalam siklus harga close-out-open dan harga close-out-open (untuk pengingat sederhana, dalam sampel berakhir pada Oktober 2021, dan di luar sampel mulai pada Oktober 2021):

Bagian ini menampilkan sebagian besar keuntungan dari strategi MAX 10 historis, baik dalam sampel atau di luar sampel, yang dihasilkan pada waktu perdagangan malam hari, dari penutupan ke bukaan.

Proposal Strategi Transaksi Terakhir

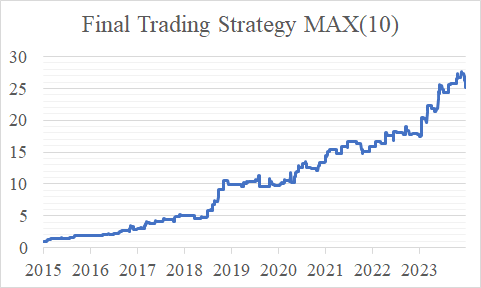

Baiklah, analisis kami sudah mendekati akhir. Kami mengetahui bahwa Bitcoin sangat sensitif terhadap perpecahan siang dan malam, mingguan (atau akhir pekan) dan sangat trendy (setelah mencapai puncak lokal, biasanya akan terus berlanjut dan akhirnya mencapai harga yang lebih tinggi). Oleh karena itu, kami mengusulkan strategi MAX (10) yang komprehensif, yang hanya beroperasi selama malam hari dari Jumat hingga Senin malam, Senin hingga Selasa malam, atau Selasa hingga Rabu malam.

Kurva kepentingan akhir

Seluruh sampel

Dalam dan luar sampel

Kami memiliki contoh yang sangat baik dari kombinasi efek akhir pekan dan malam hari, di mana jika berada di garis maksimum 10 hari lokal, Anda dapat melakukan lebih banyak pada saat penutupan pada hari Jumat, memegang BTC hingga Senin pagi (di buka), dan jika Bitcoin masih berada di garis maksimum 10 hari lokal, Anda dapat melakukan lebih banyak lagi pada saat penutupan pada hari Senin dan / atau Selasa. Strategi ini menawarkan rasio Sharpe yang menarik dan risiko rendah, dan menunjukkan bahwa Bitcoin masih merupakan aset muda, dengan masalah inefisiensi yang lebih serius dibandingkan dengan kategori aset umum yang matang tradisional dan komponennya.

sebagai kesimpulan

Menurut analisis kami, strategi sederhana yang berfokus pada periode perdagangan malam memberikan wawasan substansial tentang dinamika kinerja bitcoin. Strategi ini hanya beroperasi pada periode perdagangan malam hari dari Jumat ke Senin, Senin ke Selasa, dan Selasa ke Rabu, menunjukkan bahwa sebagian besar keuntungan bitcoin dicapai antara malam.

Hasil dari strategi ini menunjukkan bahwa meskipun memiliki karakteristik unik dan lingkungan perdagangan sepanjang waktu, Bitcoin berperilaku mirip dengan instrumen keuangan lainnya ketika dibatasi oleh model perdagangan institusional. Ini menunjukkan bahwa perilaku pasar Bitcoin secara bertahap selaras dengan perilaku pasar tradisional, mungkin karena meningkatnya partisipasi investor institusional dan pengenalan ETF Bitcoin. Hasil ini menyoroti pentingnya mempertimbangkan dinamika periode perdagangan ketika mengembangkan strategi perdagangan dan kerangka manajemen risiko untuk Bitcoin dan cryptocurrency lainnya.

Kesimpulannya, penelitian kami sekali lagi membuktikan bahwa efek overnight sangat mendorong kinerja Bitcoin. Keberhasilan strategi ini menggarisbawahi nilai fokus pada periode perdagangan tertentu untuk mengoptimalkan keuntungan dan mengelola risiko secara efektif.

Hal ini dikarenakan banyaknya orang yang menggunakan Bitcoin untuk melakukan trading, dan juga karena banyaknya orang yang menggunakan Bitcoin untuk melakukan trading.

- 1