Mengunci ruang arbitrase - Arbitrase kotak dalam strategi perdagangan opsi

Arbitrage kotak adalah strategi tanpa risiko yang terdiri dari empat posisi opsi dasar, karena tidak ada risiko, ruang keuntungan yang ada sangat kecil, kadang-kadang bahkan dapat dikikis ruang keuntungan. Strategi ini juga didasarkan pada hubungan harga rata jual beli dan jual beli (PCP, catatan akhir), jika PCP dilanggar secara serius, strategi ini dapat mengunci ruang keuntungan tertentu.

Tentu saja, dalam pasar nyata, hubungan PCP cenderung lebih kecil, dan tidak akan ada di pasar terlalu lama. Tidak mudah untuk menangkap peluang arbitrage, atau bahkan menangkap peluang akan menghabiskan banyak biaya. Dari sudut pandang ini, peluang arbitrage ini lebih cocok untuk pemain tingkat lanjut, dengan biaya yang lebih baik, sebagian besar adalah pedagang opsi.

-

Skenario penggunaan strategi penyu

Sebagian besar waktu pasar akan keluar dari hubungan PCP, hanya saja tidak terlalu serius, ruang keuntungan tidak besar, dan akan dihancurkan oleh biaya. Bahkan jika ada ruang keuntungan yang cukup, itu akan segera dihancurkan oleh pasar. Untuk menemukan peluang dan melakukan operasi lelang ini dengan cepat, Anda harus menggunakan perangkat lunak profesional.

-

Strategi Membangun Kerucut

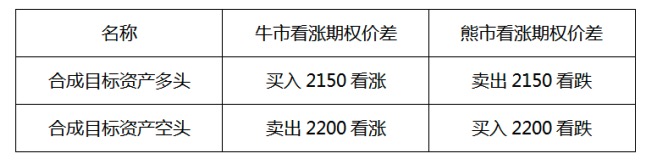

Posisi Arbitrage kotak terdiri dari empat posisi opsi dengan satu harga tinggi dan satu harga rendah dan dua harga pelaksanaan.

Lihat saja contohnya:

Misalkan tabel di bawah ini adalah harga penutupan Shenzhen 300 hari ini, lakukan operasi sebagai berikut: beli harga eksekusi 2150 bullish, jual 2200 bearish, jual 2150 bearish, beli 2200 bullish, jumlah di atas adalah satu tangan. Dengan demikian, Anda menyelesaikan strategi penarikan kotak.

Daftarkan tabel transaksi di atas.

Dari tabel, jika dilihat dari vertikal, operasi ini adalah kombinasi antara bull market bullish option spread dan bear market bear option spread strategi, jika dilihat dari horizontal, operasi ini adalah kombinasi antara synthetic target asset overhead dan synthetic target asset overhead.

-

Keuntungan dari strategi penyiraman

Dengan memegang posisi portofolio ini hingga jatuh tempo, maka akan menghasilkan keuntungan. Setelah dihitung, harga kepemilikan posisi berganda dari harga aset target gabungan adalah 2150 + 74.9-53.1 = 2171.8 (() <unk>

Harga kepemilikan kosong dari harga aset target sintetis adalah setara dengan 2200 - 77.0-52.6) = 2174.7 (yuan).

Jika kepemilikan sampai jatuh tempo, setara dengan membeli indeks Shenzhen 300 dengan harga 2171.8 dan kemudian menjualnya dengan harga 2174.7. Multiplikasi kontrak Shenzhen 300 adalah 100, dan total keuntungan dari strategi ini adalah 100X (((2174.7-2171.8) = 290 (((USD)). Tentu saja, ini adalah jika biaya proses belum dihitung.

Pull-Call parity adalah hubungan dasar yang harus ada antara opsi jual dan opsi beli yang memiliki harga pelaksanaan dan tanggal kedaluwarsa yang sama. Jika keduanya tidak sama, ada ruang untuk lelang.

Sumber: Shanghai Tokopedia

- 1