Strategi terobosan perdagangan terprogram: cara membuat parameter bergerak

1

2361

1

2361

Strategi terobosan perdagangan terprogram: cara membuat parameter bergerak

Banyak orang yang pertama kali berurusan dengan perdagangan berprogram, memilih cara mengoptimalkan parameter untuk memilih parameter. Secara bertahap, ketika lingkungan perdagangan berubah, pedagang cenderung mulai menyesuaikan parameter secara terus menerus. Meskipun tidak semua parameter memerlukan penyesuaian terus menerus, tetapi jika kita menyesuaikan parameter dalam program kita dengan perubahan lingkungan, tindakan seperti itu mungkin membuat program menjadi lebih elastis.

- #### Di sini kita akan memberikan contoh sederhana: strategi penembusan interval N hari, atau dengan kata lain strategi penembusan batang N akar K.

Jadi di pasar mana, strategi terobosan ini lebih mudah untuk menghasilkan uang? Tentu saja, itu adalah tren yang jelas untuk mengambil bagian besar atau sebagian besar dari pasar yang lebih mudah untuk menghasilkan uang. Tetapi jika kita mengalami pola perdagangan, mungkin akan ada masalah berulang sinyal kosong.

Jadi dalam bidang program trading, apa yang akan terjadi dengan N? Kita bisa mengatur N menjadi 5, jika tren jelas, maka kita akan masuk lebih cepat. Tetapi jika tren tidak jelas, tiba-tiba, ini akan menjadi masalah besar. Jadi ketika tren jelas, kita bisa membuat N kecil.

Pertama, apakah trend sangat jelas yang menentukan ukuran N. Jika trend jelas, maka indeks akan berfluktuasi lebih besar. Sebaliknya, jika trend adalah menyusun, maka indeks akan disusun dalam suatu kisaran, yaitu fluktuasi relatif kecil.

Jika kita mulai dengan N setinggi 20, maka kita dapat menghitung standar deviasi 20 K-bar, yang disebut V20. Jika kita ingin mengukurnya dalam waktu singkat, maka kita dapat menggunakan 10 K-bar, dan menghitung standar deviasi 10 K-bar, dengan asumsi V10.

- #### Prinsip strategi terobosan dalam interval N hari:

Asumsikan bahwa harga hari ini naik ketika harga mencapai titik tertinggi dalam N hari terakhir dan turun saat harga hari ini jatuh ketika harga mencapai titik terendah dalam N hari terakhir. Strategi ini lebih cocok digunakan untuk barang-barang yang jelas tren, terutama barang-barang unilateral.

Uji indeks saham komoditas IF, menggunakan dua grafik, Subgraph 1 siklus 1 hour, Subgraph 2 siklus 1 day. Sumbernya adalah sebagai berikut:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

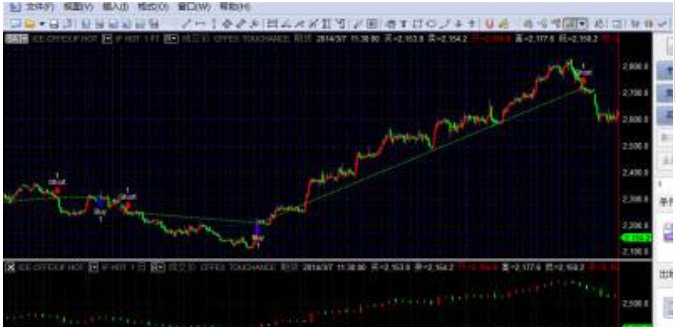

- #### Foto yang diunggah dari Twitter:

Ini adalah bagian dari kami untuk mempelajari dan berdiskusi tentang bagaimana cara mengotomatisasi parameter strategi terobosan!