Data besar praktis

0

2208

0

2208

Big Data dalam Pertempuran: Kebutuhan untuk menguji strategi kuantitatif dengan data sampingan

- #### NO:01

Kehidupan manusia, dari kecil hingga besar, dari besar hingga tua, sebenarnya adalah proses yang terus-menerus membuat kesalahan, dan mengoreksi, dan membuat kesalahan, hampir tidak ada orang yang bisa dikecualikan. Mungkin pernah membuat banyak kesalahan, yang sekarang tampak sangat rendah; atau mungkin kehilangan banyak kesempatan untuk naik kereta, seperti: real estat, internet, mata uang digital, dll … apakah itu gelembung, tanyakan pada diri Anda, apakah Anda tidak ada di sana ketika gelembung datang?

Bahkan, mereka sering mendengar orang berkata: “Aku seharusnya tidak”… “Jika aku”…

Saya pernah membantah pertanyaan ini dan tidak bisa memahaminya untuk waktu yang lama, tetapi kemudian saya mulai mengerti. Sebenarnya, ini bukan sesuatu yang perlu ditakuti, karena setiap pilihan, baik yang benar atau yang salah, akan membawa kita jauh dari hasil yang telah ditetapkan sebelumnya, menuju sesuatu yang tidak diketahui; dan refleksi kita, hanya membuka perspektif Tuhan di luar data sejarah.

- #### NO:02

Saya telah melihat banyak sistem perdagangan, keberhasilan dapat mencapai lebih dari 50% pada saat pengembalian. Dengan asumsi tingkat kemenangan yang tinggi, juga dapat memiliki rasio untung rugi lebih dari 1:1. Namun, tidak ada pengecualian, sistem ini pada dasarnya rugi setelah terjun ke saham. Ada banyak alasan yang menyebabkan kerugian, di antaranya, saat pengembalian, secara tidak sengaja, melihat dari kanan ke kiri, membuka pandangan Tuhan.

Namun, transaksi adalah hal yang rumit, yang sangat jelas dalam retrospeksi, tetapi jika kita tidak membawa cahaya pandangan Tuhan, kembali ke awal, masih bingung. Ini mengarah pada masalah akar kuantitatif dan keterbatasan data historis.

- #### NO:03

Namun, dalam situasi data yang terbatas, bagaimana memanfaatkan data yang terbatas untuk melakukan pemeriksaan menyeluruh terhadap strategi perdagangan? Biasanya ada dua metode: pemeriksaan deduktif dan pemeriksaan silang.

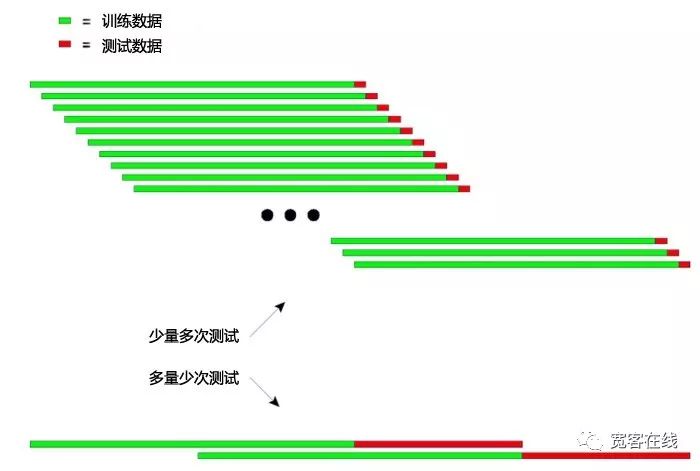

Prinsip dasar pengujian retrospektif: melatih model dengan data historis yang lebih panjang sebelumnya, dan menguji model dengan data yang lebih pendek berikutnya, lalu terus-menerus memindahkan jendela pengambilan data ke belakang, mengulangi langkah-langkah pelatihan dan pengujian.

- Data pelatihan: 2000-2001, data pengujian: 2002;

- Data pelatihan: 2001-2002, data pengujian: 2003;

- Data pelatihan: 2002-2003, data pengujian: 2004;

- Data pelatihan: 2003-2004, data pengujian: 2005;

- Data pelatihan: 2004-2005 dan data pengujian: 2006;

…dan sebagainya…

Akhirnya, hasil tes untuk tahun 2002, 2003, 2004, 2005, 2006 dan seterusnya dihitung untuk mengevaluasi kinerja strategi secara menyeluruh.

Prinsip-prinsip pengujian retrospektif dapat dijelaskan secara intuitif sebagai berikut:

Diagram di atas menunjukkan dua metode untuk melakukan pengujian deduktif.

Yang pertama: data yang lebih pendek dan lebih banyak tes yang dilakukan pada setiap tes. Jenis kedua: Setiap kali tes, data tes lebih panjang dan tes lebih sedikit.

Dalam aplikasi praktis, dapat dilakukan beberapa kali pengujian dengan mengubah panjang data pengujian untuk menilai stabilitas model terhadap data yang tidak stabil.

- #### NO:04

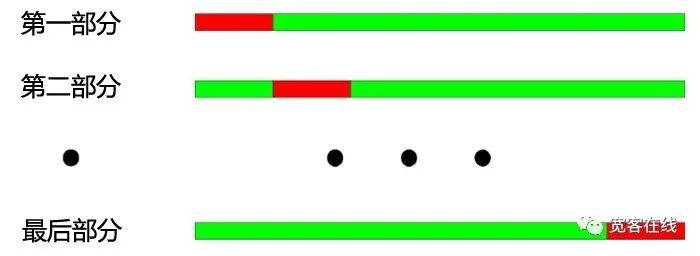

Prinsip dasar pengujian silang: membagi seluruh data menjadi N bagian, setiap kali berlatih dengan N-1 bagian dari mereka, dan uji dengan bagian yang tersisa.

Jika kita membagi tahun 2000-2003 menjadi 4 bagian, maka proses operasi cross-checking adalah sebagai berikut: Data pelatihan: 2001-2003, data pengujian: 2000; Data pelatihan: 2000-2002, data pengujian: 2003 3. Data pelatihan: 2000, 2001, 2003, data pengujian: 2002; 4. Data pelatihan: 2000, 2002, 2003, dan data pengujian: 2001

Seperti yang ditunjukkan pada gambar di atas: Keuntungan terbesar dari cross-checking adalah memanfaatkan data yang terbatas, dan setiap data pelatihan juga merupakan data pengujian. Namun, ada kelemahan yang jelas ketika cross-checking diterapkan pada pengujian model strategi:

Hasil pengujian model seringkali tidak dapat diandalkan ketika data harga tidak stabil. Misalnya, dengan data tahun 2008 untuk latihan, dengan data tahun 2005 untuk pengujian. Sangat mungkin bahwa lingkungan pasar tahun 2008 telah berubah jauh dibandingkan dengan tahun 2005, sehingga hasil pengujian model tidak dapat diandalkan.

Sama seperti di bagian pertama, dalam cross-checking, tidak masuk akal jika model yang digunakan untuk melatih data terbaru digunakan untuk menguji model data yang lebih tua.

- #### NO:05

Selain itu, ketika melakukan pengujian terhadap model strategi kuantitatif, baik pengujian deduktif maupun pengujian silang mengalami masalah overlap data.

Dalam mengembangkan model strategi perdagangan, sebagian besar indikator teknis didasarkan pada data historis dengan panjang tertentu. Misalnya, dengan menggunakan indikator tren, menghitung data historis selama 50 hari terakhir, dan pada hari perdagangan berikutnya, indikator tersebut dihitung dari data 50 hari sebelum hari perdagangan, maka kedua indikator tersebut memiliki 49 hari yang sama, yang akan menyebabkan perubahan indikator yang tidak jelas setiap dua hari berdekatan.

Data yang tumpang tindih dapat menyebabkan:

perubahan lambat dalam hasil yang diprediksi oleh model menyebabkan perubahan lambat dalam kepemilikan posisi, inilah yang sering kita sebut keterlambatan indikator.

Beberapa nilai statistik tidak dapat digunakan untuk pengujian hasil model, karena hubungan urutan yang disebabkan oleh data yang berulang, sehingga beberapa hasil pengujian statistik tidak dapat diandalkan.

- #### NO:06

Strategi perdagangan yang baik harus dapat menguntungkan di masa depan. Pengujian sampingan, selain dapat secara objektif mendeteksi strategi perdagangan, lebih efektif menghemat waktu para tamu.

Dalam kebanyakan kasus, menggunakan parameter optimal dari seluruh sampel secara langsung, sangat berbahaya untuk terlibat dalam pertempuran.

Jika semua data historis sebelum titik waktu optimasi parameter dibedakan, dibagi menjadi data dalam sampel dan data luar sampel, pertama menggunakan data dalam sampel untuk optimasi parameter, lalu menggunakan data luar sampel untuk pengujian luar sampel, maka kesalahan ini dapat diidentifikasi, dan pada saat yang sama dapat diperiksa apakah strategi yang dioptimalkan dapat diterapkan di pasar masa depan.

- #### NO:07

Seperti halnya dengan trading, kita tidak akan pernah bisa melintasi waktu, membuat keputusan yang benar untuk diri kita sendiri tanpa kesalahan sedikit pun. Jika ada tangan Tuhan atau kemampuan untuk melintasi kembali dari masa depan, maka tanpa tes, langsung online untuk melakukan trading langsung, kita juga bisa mendapatkan uang yang banyak. Dan saya, manusia fana, harus memeriksa strategi kita dalam data sejarah.

Namun, bahkan dengan sejarah yang kaya akan data, sejarah tampak sangat kurang dalam menghadapi masa depan yang tak ada habisnya dan tidak dapat diprediksi. Oleh karena itu, sistem perdagangan yang didasarkan pada sejarah dari bawah ke atas, akhirnya akan tenggelam seiring berjalannya waktu. Karena sejarah tidak memiliki masa depan yang tak terbatas. Oleh karena itu, sistem perdagangan harapan positif yang lengkap harus didukung oleh prinsip / logika dalam dirinya.

- #### NO:08

Kami (Inventor Quantum Quantum Trading Platform) bertujuan untuk mengubah lingkaran kuantum saat ini tanpa barang kering, komunikasi tertutup, dan penipu berjalan, untuk menciptakan lingkaran kuantum yang lebih murni. Dunia ini tidak pernah menciptakan pengetahuan dan teori, mereka hanya sudah ada lama menunggu kita untuk menemukan.

Berbagi adalah sikap, dan lebih dari itu adalah kebijaksanaan!

Pengunjung online Penulis: Hukybo