Strategi Perdagangan Algoritmik

2

7250

2

7250

Strategi Perdagangan Algoritmik

Inti dari perdagangan algoritmik adalah strategi perdagangan yang dibangun, perdagangan algoritmik yang baik dapat mengontrol biaya perdagangan secara efektif dan mengoptimalkan harga perdagangan. Berikut ini, kami akan membahas beberapa strategi perdagangan algoritmik yang paling umum di pasar.

- ### (I) Strategi TWAP

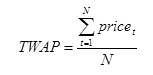

TWAP (Time Weighted Average Price), adalah salah satu strategi perdagangan tradisional yang paling sederhana. Model ini membagi waktu perdagangan secara merata dan mengirimkan pesanan yang terbagi secara merata di setiap titik pembagian.

Sebagai contoh, A pasar saham satu hari perdagangan adalah 4 jam, yaitu 240 menit. Pertama, membagi 240 menit rata-rata menjadi N bagian (atau membagi rata-rata bagian dari 240 menit), seperti 240 bagian. Strategi TWAP akan mengalokasikan pesanan yang perlu dilakukan pada hari perdagangan secara rata-rata untuk dilakukan pada 240 node ini, sehingga membuat harga perdagangan rata-rata melacak TWAP.

Tujuan dari desain strategi TWAP adalah untuk membuat transaksi meminimalkan dampaknya terhadap pasar dan pada saat yang sama memberikan harga transaksi rata-rata yang lebih rendah, sehingga dapat mencapai tujuan mengurangi biaya transaksi. Model ini lebih baik dalam mencapai tujuan dasar dari transaksi algoritmik di mana volume transaksi tidak dapat diestimasi secara akurat.

Namun, masalah besar yang dihadapi TWAP adalah bahwa jumlah pesanan yang didistribusikan secara merata ke setiap node masih cukup besar dalam skala pesanan yang besar, dan masih berpotensi untuk memberikan dampak tertentu pada pasar.

Di sisi lain, volume transaksi di pasar riil berfluktuasi, sehingga tidak masuk akal untuk mendistribusikan semua pesanan secara merata ke setiap node. Namun, karena TWAP sangat mudah dioperasikan dan dipahami, itu masih lebih cocok untuk pasar yang lebih likuid dan transaksi dengan skala pesanan yang lebih kecil.

- ### Strategi VWAP

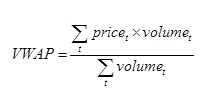

VWAP (Volume Weighted Average Price), adalah salah satu strategi perdagangan algoritmik yang paling populer di pasar saat ini, dan merupakan prototipe dari banyak model perdagangan algoritmik lainnya. Pertama, VWAP didefinisikan sebagai rata-rata harga sekuritas yang tertimbang volume dalam jangka waktu tertentu

dimana Pricet dan Volume adalah harga dan volume transaksi sekuritas pada suatu titik waktu.

Tujuan dari strategi perdagangan algoritma VWAP adalah untuk memaksimalkan transaksi VWAP yang dilakukan dengan pembagian pesanan untuk menghalangi pasar VWAP. Dari rumus definisi VWAP, jika ingin mengikuti pasar VWAP, pembagian pesanan harus diserahkan sesuai dengan volume transaksi real-time di pasar, yang memerlukan perkiraan volume transaksi pada saat pembagian pasar.

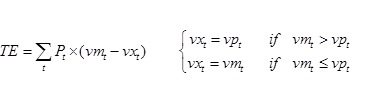

Secara umum, strategi VWAP menggunakan rata-rata tertimbang dari segmen perdagangan M hari perdagangan terakhir sebagai perkiraan perdagangan, yang melibatkan penentuan jumlah dan nilai M. Dengan asumsi bahwa Anda perlu membeli sejumlah saham dalam jangka waktu tertentu, gunakan algoritma perdagangan untuk membagi periode ini menjadi N bagian, dan memprediksi rasio perdagangan setiap bagian waktu (%) untuk VPi, sedangkan rasio perdagangan segmen pasar yang sebenarnya (%) untuk rasio perdagangan pasar yang sebenarnya (%) untuk VPM, yang dapat didefinisikan sebagai Pi untuk setiap harga perdagangan yang sebenarnya di titik pasar.

Dua hal dapat dilihat dari rumus definisi TE:

(1) Kesalahan pelacakan sangat erat kaitannya dengan perkiraan volume transaksi, baik atau buruknya hasil perkiraan secara langsung mempengaruhi hasil perdagangan algoritma VWAP.

(2) Ketika VPT melebihi VMT yang sebenarnya di pasar untuk jangka waktu tertentu, ada kemungkinan bahwa pesanan tidak dapat sepenuhnya diselesaikan, yang akan menyebabkan penurunan efisiensi dalam pelaksanaan perdagangan algoritmik, oleh karena itu, lebih sering digunakan strategi perdagangan algoritmik VWAP yang lebih dikenal sebagai umpan balik pita.

Strategi perdagangan algoritma VWAP yang disebut dengan umpan balik adalah strategi yang mengacu pada pelacakan VWAP asli, yang mendistribusikan pesanan yang belum terjual setiap periode secara proporsional ke periode waktu berikutnya, sehingga dapat secara efektif meningkatkan rasio transaksi. Strategi TWAP yang dibahas sebelumnya juga dapat menggunakan teknik umpan balik semacam itu, sehingga efisiensi eksekusi meningkat secara signifikan.

- ### (III) Strategi MVWAP

MVWAP (Modified Volume Weighted Average Price), adalah algoritma pengoptimalan harga rata-rata bobot volume. Sebenarnya, ada banyak algoritma pengoptimalan dan perbaikan untuk VWAP, tetapi strategi yang paling umum adalah menyesuaikan dan mengontrol ukuran pesanan berdasarkan hubungan antara harga real-time pasar dan pasar VWAP, sehingga kami menyatukan algoritma ini sebagai MVWAP.

Ketika harga real-time pasar lebih kecil dari pasar VWAP saat ini, pembesaran berdasarkan volume transaksi yang direncanakan pada awalnya, jika dapat memperbesar sebagian transaksi atau sebagian transaksi, akan membantu mengurangi transaksi VWAP; Sebaliknya, ketika harga real-time pasar lebih besar dari pasar VWAP saat ini, pembesaran berdasarkan volume transaksi yang direncanakan pada awalnya juga akan membantu mengurangi transaksi VWAP, sehingga dapat mencapai tujuan pengendalian biaya transaksi.

Dalam strategi MVWAP, selain cara memprediksi volume transaksi, yang biasanya juga dilakukan berdasarkan rata-rata volume transaksi bertimbangan historis, juga penting untuk mengontrol kuantitas volume transaksi yang meningkat atau menurun. Salah satu cara sederhana adalah dengan memperbesar atau mengurangi jumlah pesanan pada periode berikutnya dengan rasio tetap ketika harga pasar real-time lebih rendah atau lebih tinggi dari pasar VWAP, maka parameter rasio ini memiliki masalah yang paling optimal. Jika dipertimbangkan lebih kompleks dan lebih rinci, rasio ini juga dapat menjadi fungsi perubahan harga (perbedaan antara harga pasar real-time dan pasar VWAP).

- ### (IV) Strategi VP

VP (Volume Participation), strategi persentase volume transaksi tetap, mirip dengan strategi VWAP, adalah melacak perubahan volume transaksi nyata di pasar, sehingga membuat strategi pesanan yang sesuai. Perbedaannya adalah bahwa VWAP adalah menentukan jumlah transaksi atau jumlah transaksi yang dibutuhkan pada hari perdagangan tertentu, untuk melakukan pemisahan perdagangan pada pesanan tersebut; sedangkan VP adalah menentukan rasio pelacakan tetap, berdasarkan volume transaksi segmen pasar yang sebenarnya, dan melakukan pesanan sesuai dengan rasio tetap tersebut.

Misalnya, membagi hari perdagangan menjadi 48 segmen, setiap 5 menit. Berdasarkan volume transaksi yang diproyeksikan, pesanan dilakukan dengan proporsi tetap 10%. Hasil dari strategi ini adalah bahwa ketika jumlah pesanan yang perlu diselesaikan saat itu kecil, semua transaksi dapat diselesaikan sebelum akhir waktu perdagangan, sehingga menimbulkan risiko menyimpang dari harga rata-rata pasar.

Oleh karena itu, kami berpendapat bahwa strategi ini cocok untuk transaksi pesanan yang lebih besar, yang direncanakan untuk diselesaikan dalam beberapa hari perdagangan, dan jika Anda dapat memilih persentase tetap yang sesuai, sehingga transaksi dapat diselesaikan secara efisien, maka VP adalah strategi perdagangan algoritmik yang lebih baik untuk melacak harga rata-rata pasar.

- ### (V) Strategi IS

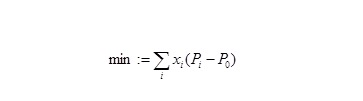

IS ((Implementation Shortfall), melakukan strategi perdagangan defisit, adalah strategi perdagangan algoritmik yang didasarkan pada keputusan pelaksanaan defisit. Defisit pelaksanaan didefinisikan sebagai perbedaan dalam jumlah transaksi antara portofolio aset perdagangan target dan portofolio aset perdagangan yang sebenarnya. Strategi IS bertujuan untuk meminimalkan defisit pelaksanaan, atau strategi yang melacak basis harga dengan mencari solusi optimal setelah mempertimbangkan biaya dampak dan risiko pasar secara menyeluruh.

Untuk mencapai tujuan ini, proses dasar IS adalah sebagai berikut:

(1) Menentukan harga target P0, sebagai acuan transaksi, yang dapat berupa harga sampai, harga buka, harga tutup hari, dan lain-lain. Kemudian menetapkan harga toleransi Pr, sebagai kondisi batas transaksi.

(2) Bila harga pasar sebenarnya lebih rendah atau lebih tinggi dari P0, melakukan transaksi beli atau jual sesuai dengan urutan strategi tertentu.

(3) Tidak melakukan transaksi beli atau jual ketika harga pasar sebenarnya lebih tinggi atau lebih rendah dari Pr.

(4) Ketika harga aktual pasar berada di antara P0 dan Pr, perdagangan dapat dilakukan dengan strategi antara strategi perdagangan positif dan negatif.

Manfaat menggunakan IS meliputi:

(1) Strategi IS lebih menyeluruh menganalisis berbagai bagian dari biaya transaksi, keseimbangan yang lebih baik antara faktor-faktor seperti biaya kejutan, risiko waktu, dan kenaikan harga, lebih sesuai dengan tujuan operasi perdagangan optimal.

(2) Strategi IS mengoptimalkan proses transaksi berdasarkan harga target, lebih sesuai dengan proses keputusan investasi.

(3) Strategi IS lebih banyak digunakan untuk perdagangan portofolio, dan untuk perdagangan portofolio, algoritma ini dapat memanfaatkan hubungan antara saham pada daftar perdagangan untuk mengendalikan risiko lebih baik.

- ### Strategi Langkah

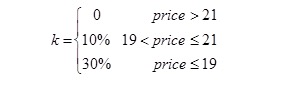

Strategi Step sebenarnya adalah strategi untuk melakukan perdagangan bertingkat pada harga, dengan tujuan untuk menekan (meningkatkan) harga rata-rata transaksi sebanyak mungkin dalam transaksi beli (menjual). Secara sederhana, Langkah adalah dividen dengan berbagai rasio volume transaksi dalam berbagai kisaran harga. Misalnya, dalam strategi VWAP atau TWAP, biasanya sesuai dengan rasio k dari volume transaksi yang diproyeksikan.

Setelah buka, berdasarkan VWAP atau TWAP, 10% dari perkiraan transaksi dilakukan ketika harga berfluktuasi antara 19 dan 21 yuan; tidak ada transaksi dilakukan ketika harga lebih dari 21 yuan; 30% dari perkiraan transaksi dibeli ketika harga kurang dari atau sama dengan 19 yuan.

Strategi yang lebih radikal adalah strategi yang disebut “Aggressive Step”, yang memakan semua pesanan di pasar jika harga berada di bawah batas zona perdagangan optimal.

Secara khusus, strategi Langkah Agresif juga dilakukan dalam perdagangan beli (jual), misalnya dalam skema perdagangan di atas, strategi di dua wilayah pertama tidak berubah, ketika harga kurang dari sama dengan 19 yuan, tidak peduli berapa banyak harga pasar turun, pesanan penawaran batas 19 yuan dilakukan, sampai harga naik kembali ke lebih dari 19 yuan atau semua pesanan yang akan diperdagangkan selesai. Namun, strategi ini tidak mudah untuk mengendalikan volume transaksi, dan mudah menyebabkan pergerakan harga, meningkatkan biaya tersembunyi perdagangan sekuritas.

- ### Strategi Sniffers

Strategi penelusur sniffers adalah istilah umum untuk beberapa jenis strategi. Biasanya strategi ini mengembangkan beberapa algoritma yang lebih kompleks untuk memantau data perdagangan dan perdagangan untuk menemukan apakah ada pedagang algoritma lain di antara para peserta pasar.

Misalnya dengan sejumlah kecil pesanan percobaan, kombinasi dengan algoritma tertentu dan situasi transaksi untuk mengetahui apakah pesanan tersebut diperdagangkan melalui algoritma. Jika ada peserta perdagangan algoritma lain, dengan perhitungan penilaian, ikuti perdagangan algoritma ini atau dengan operasi sebaliknya, dapat memperoleh keuntungan mutlak dengan probabilitas yang lebih besar. Jika probabilitas keuntungan besar, pesanan dilakukan melalui strategi perdagangan algoritma yang ditargetkan.

Strategi ini berbeda dengan perdagangan algoritma tradisional, tidak melakukan perintah sebagai tujuan utama, tetapi untuk mendapatkan keuntungan, merupakan strategi yang lebih tinggi dalam perdagangan algoritma, yang berlaku untuk pasar perdagangan algoritma yang sudah populer secara besar-besaran. Pasar China baik dari sistem perdagangan, maupun dari tingkat popularitas perdagangan algoritma, saat ini masih sulit untuk menggunakan strategi semacam itu.

- ### (8) Strategi penarikan

Di luar negeri, banyak strategi perdagangan algoritma yang lebih canggih saat ini yang tidak hanya terbatas pada volume transaksi dan harga transaksi, tetapi lebih berfokus pada struktur mikro pasar, terutama beberapa informasi penting yang muncul dalam penawaran.

Sebagai contoh algoritma paling sederhana, disebut strategi pegging, yang secara otomatis melakukan pemesanan sesuai dengan kondisi penawaran saham target. PEG pertama-tama memantau harga jual terendah atau harga pembelian tertinggi dalam penawaran secara real-time, dan membuat perintah harga batas pembelian atau harga jual sesuai dengan strategi atau rasio tertentu.

Jika instruksi perdagangan gagal dan harga pasar mulai menyimpang dari harga perintah harga, perintah tersebut ditarik dan perintah harga yang sesuai dikeluarkan kembali berdasarkan informasi shorting terbaru. Jika semua perintah perdagangan selesai, teruslah menerbitkan perintah harga batas beli atau perintah harga batas jual sesuai dengan strategi di atas (dalam proporsi) sampai semua pesanan selesai atau waktu perdagangan berakhir.

Keuntungan dari strategi ini adalah bahwa kejutan pasar dapat dikontrol secara kuantitatif, sedangkan kelemahan adalah bahwa harga rata-rata pasar yang dilacak mudah menyimpang, dan volume transaksi setiap hari perdagangan tidak dapat dikontrol.

- ### (9) Strategi W&P

Strategi Workand Pounce, atau dikenal sebagai strategi W&P, adalah sebuah strategi yang didasarkan pada strategi perdagangan algoritma umum untuk mengoptimalkan perdagangan algoritma lebih lanjut melalui kondisi pasar dan likuiditas.

Secara khusus, ketika melakukan suatu strategi perdagangan algoritmik, sistem akan melakukan pembagian pesanan dengan harga tertentu pada waktu tertentu. Pada saat ini, jika Anda melacak data perdagangan, Anda akan menemukan bahwa harga pesanan yang dikirimkan mungkin aktif (misalnya, dalam strategi VWAP ada kesempatan seperti itu).

Dalam hal ini, dapat diamati apakah penawaran harga yang sesuai memiliki jumlah yang lebih besar dari pendirian, yaitu melihat apakah ada kelebihan likuiditas di pasar dalam kisaran harga tertentu. Jika ada likuiditas ini, dapat meningkatkan jumlah transaksi, menyapu likuiditas pasar kosong, atau hanya menyimpan sedikit likuiditas sisa.

Strategi W&P cocok untuk situasi di mana ada banyak pesanan yang perlu diselesaikan dalam waktu singkat. Penggunaan strategi ini dapat secara efektif meningkatkan efisiensi eksekusi, tetapi juga dapat menghasilkan deviasi yang relatif besar untuk pelacakan harga, meningkatkan ketidakpastian biaya transaksi.

- ### (X) Hidden Strategi

Hidden Hidden trading strategy sebenarnya adalah strategi trading dengan algoritma active trading. Untuk strategi tradisional seperti TWAP, VWAP, dan lain-lain, karena pesanan sering dipesan dengan harga pasar, mungkin akan bercampur dengan dua jenis transaksi active trading dan passive trading.

Tetapi ketika ada lebih banyak pemesanan dan penarikan yang dilakukan secara pasif, terutama di pasar keuangan yang lebih maju, pedagang algoritmik dan bahkan strategi perdagangan algoritmik itu sendiri dapat dengan mudah diamati dan dipantau oleh pesaing lain, sehingga memungkinkan pesaing untuk mengembangkan strategi yang ditargetkan untuk algoritma itu sendiri.

Hidden strategy adalah strategi perdagangan algoritma anti-spy yang digunakan untuk mengidentifikasi posisi yang diinginkan dalam perdagangan pasar. Jika jumlah yang diinginkan tercapai, maka akan terjadi serangan aktif yang akan memakan posisi tersebut. Jika tidak, maka server akan bergerak sampai ada kesempatan untuk memenuhi persyaratan.

Secara umum, strategi tersembunyi juga merupakan strategi untuk mengoptimalkan kembali strategi perdagangan algoritma asli, yang terutama digunakan di pasar keuangan yang lebih maju seperti Eropa dan Amerika, dengan menyembunyikan tindakan mereka sendiri, tetapi juga membayar sebagian dari harga akurasi pelacakan harga rata-rata pasar.

- ### Strategi Gerilya

Guerrilla Guerrilla juga merupakan strategi yang dioptimalkan dari beberapa strategi perdagangan algoritmik yang sudah ada. Seperti strategi Hidden, Guerrilla Guerrilla juga bertujuan untuk menyembunyikan strategi dan perilaku perdagangan mereka.

Berbeda dengan Hidden, Hidden mempertimbangkan jumlah order dalam aspek utama, pasif, dan jumlah pesanan, sedangkan Guerrilla hanya mempertimbangkan jumlah pesanan. Dengan menggunakan algoritma acak tertentu, strategi Guerrilla akan memecah jumlah pesanan yang harus diajukan setiap saat menjadi bagian dengan ukuran yang berbeda, sehingga pesaing lain tidak dapat dengan mudah melihat adanya pedagang algoritma dan algoritma yang sesuai dalam detail transaksi.

- ### (XII) Strategi lain

Selain beberapa strategi perdagangan algoritma yang umum digunakan seperti yang dijelaskan di atas, strategi perdagangan algoritma yang umum digunakan di pasar luar negeri sangat banyak, misalnya strategi perdagangan algoritma yang hanya didasarkan pada VWAP dapat menghasilkan puluhan atau bahkan ratusan strategi; misalnya, dalam sistem perdagangan pasar luar negeri, ada juga strategi perdagangan algoritma yang umum digunakan di pasar berdasarkan sistem perdagangan ini, seperti strategi VWAP Terjamin, SOR, dll.

Kesimpulannya, banyak strategi perdagangan algoritmik yang digunakan untuk sementara waktu dan sering tidak berlaku lagi karena kebocoran informasi atau perubahan struktur mikro pasar, sehingga investor perlu terus mengembangkan strategi baru. Oleh karena itu, berbagai strategi perdagangan algoritmik selalu muncul di pasar seperti hujan dan musim semi, lalu menghilang, dan bergantian.

Namun bagaimanapun, munculnya berbagai strategi perdagangan algoritmik adalah untuk mengontrol biaya perdagangan secara efektif, sehingga strategi perdagangan semacam itu akan semakin mengambil bagian dalam perdagangan di seluruh pasar saat ini dengan kemajuan teknologi komputer dan jaringan, dan untuk saat ini ini ini adalah tren besar yang tidak akan berubah.

Di dalam negeri, dengan perkembangan industri keuangan dan peningkatan internasionalisasi, serta peluncuran indeks berjangka dan aturan likuidasi pembiayaan, perdagangan sepihak di pasar sekuritas China dan kondisi yang relatif tertutup dan terbelakang akan membaik, dan secara bertahap menyusul pasar sekuritas maju di dunia.

Oleh karena itu, strategi perdagangan algoritmik pasti akan menjadi tren yang berkembang pesat di masa depan. Ini tidak hanya menguntungkan investor untuk mengurangi biaya transaksi, kemakmuran dan inovasi alat dan strategi investasi, tetapi juga dapat mendorong pasar menjadi lebih teratur dan efisien.

Dikutip dari Transaksi SuperJen