Jalan terdalam di dunia adalah rutinitas Anda: menggali jauh ke dalam "perangkap" arbitrase

Arbitrage adalah perdagangan yang menggunakan perubahan perbedaan harga antara pasar terkait atau kontrak elektronik terkait untuk melakukan perdagangan ke arah yang berlawanan di pasar terkait atau kontrak elektronik terkait untuk mendapatkan keuntungan dari perubahan perbedaan harga.

Banyak orang berpikir bahwa arbitrage adalah tindakan yang tidak berisiko atau bahkan berisiko rendah, namun, dalam operasi arbitrage yang sebenarnya, seringkali terjadi.

Di pasar berjangka saat ini, industri minyak sawit terdiri dari 7 varietas, yaitu kedelai, minyak sawit, minyak sawit, minyak sawit, minyak kacang, minyak kelapa sawit, dan minyak sawit.

Arbitrase press antara kedelai dan minyak kedelai, arbitrase press antara salai dan salai, arbitrase produk lain antara salai dan salai, dan arbitrase alternatif antara salai dan salai, salai dan salai, dan minyak sawit dan salai, menjadi salah satu arbitrase paling menarik di pasar berjangka.

Namun, menurut pengalaman saya sendiri selama beberapa tahun di pasar, strategi arbitrage ini jauh dari apa yang terlihat di luar.

-

Arbitrage yang tertekan

Untuk perusahaan minyak, kedelai adalah bahan baku, minyak kedelai, kedelai adalah produk hilir, kedelai diproduksi melalui pemurnian untuk menghasilkan kedelai, kedelai, dan minyak kedelai. Ada hubungan yang jelas antara harga antara ketiganya, dan inti dari hubungan ini adalah keuntungan dari pemurnian.

Ketika margin penekanan tinggi (yaitu, harga kedelai rendah, minyak kedelai dan kacang kedelai relatif tinggi), perusahaan memiliki cukup dorongan untuk memperluas produksi, meningkatkan permintaan kedelai, meningkatkan pasokan kedelai dan minyak kedelai, sehingga menyebabkan harga kedelai relatif naik dan harga kedelai, minyak kedelai, dan minyak kedelai relatif turun.

Bagi para futures arbitrageur, ada kesempatan untuk membeli kedelai dan menjual kedelai dan minyak kedelai, yang biasa disebut sebagai soybean oil arbitrage atau arbitrage ke arah pressurization.

Demikian pula, ketika keuntungan dari persalinan turun atau bahkan mengalami kerugian (yaitu harga kedelai yang lebih tinggi, minyak dan kacang kedelai yang relatif lebih rendah), perusahaan minyak sawit biasanya akan mengurangi produksi, menghentikan sebagian atau menutup jalur produksi secara keseluruhan, sehingga mengurangi permintaan untuk kedelai, sekaligus mengurangi pasokan pasar untuk kedelai dan minyak kedelai, yang akan menyebabkan harga kedelai yang relatif lebih rendah dan harga kacang kedelai dan minyak yang relatif lebih tinggi untuk beberapa waktu.

Bagi para futures arbitrageur, ini adalah kesempatan untuk membeli kacang kedelai, minyak kedelai dan menjual kedelai pada saat yang sama, yang biasa disebut sebagai reverse oil leakage arbitrage atau reverse crushing arbitrage.

Bagaimana, apakah logika ini terdengar agak familiar? Ya, mirip dengan arbitrage pabrik baja di wilayah hitam.

Dengan logika ini, para pedagang dapat memantau peluang untuk melakukan perdagangan dengan menggunakan rumus margin squeeze sebagai berikut:

Keuntungan dari pemesinan kedelai domestik = harga kedelai × 0.80 + harga minyak kedelai × 0.166- harga kedelai-100 ((biaya pemrosesan) ((yaitu 1 ton kedelai yang diproses menghasilkan 0.8 ton kedelai dan 0.166 ton minyak kedelai)

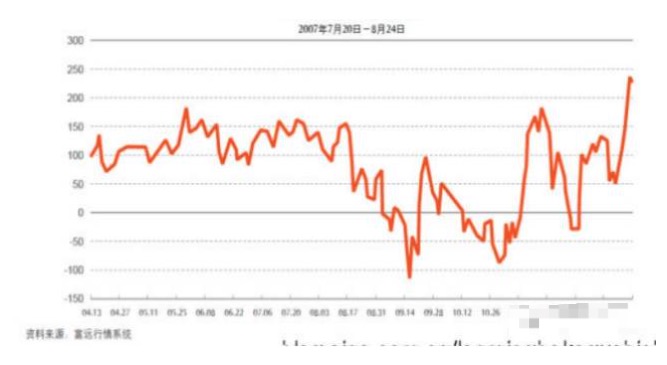

Untuk memberi Anda pemahaman yang lebih jelas, saya menemukan sebuah grafik laba persediaan persediaan sejarah di internet, yang mengatakan bahwa ketika laba persediaan persediaan sekitar 150 pada pertengahan November 2007, laba persediaan jelas lebih tinggi, untuk membeli kedelai, menjual kacang kedelai dan minyak kacang kedelai, dan tidak lama kemudian dapat menghasilkan keuntungan di bawah 50.

Karena alasan pekerjaan, saya tidak terlalu memperhatikan arbitrage persalinan sejak awal. Saya ingat bahwa beberapa teman saya sering melakukan arbitrage persalinan selama dua tahun itu, mereka juga menghasilkan banyak uang, dan sangat menghargai model lelang ini. Sampai pada pertemuan tahun 2009 atau 10, saya mendengar mereka mengatakan bahwa lelang persalinan mengalami kerugian besar, dan setelah bertanya, saya tahu bahwa sebagian besar pabrik minyak dan minyak mentah di negara ini diproduksi dengan bahan baku kedelai impor, dan kontrak kedelai No. 1 di bursa berjangka Dalai Lama adalah kedelai buatan negara, menggunakan kontrak kedelai buatan negara untuk melakukan arbitrage persalinan, itu adalah orang yang salah!

Sebelumnya, harga kedelai lokal dan kedelai impor lebih dekat, dan tentu saja Anda bisa mendapatkan uang dengan mudah, tetapi sekarang selisih harga kedelai lokal dan kedelai impor semakin besar, dan kerugian menjadi tidak dapat dihindari!

Saya tidak tahu apa-apa tentang pasar minyak tanah, tetapi setelah itu, saya mulai memperhatikan pasar minyak tanah.

Ada perbedaan besar antara kedelai asli dan kedelai impor, yang umumnya berasal dari Amerika Serikat, Brasil, dan Argentina, karena kedelai transgenik, hasil yang tinggi, kurang penyakit dan serangga, dan tingkat minyak tinggi, sehingga terutama digunakan untuk kedelai;

Di sisi lain, karena pembatasan kebijakan, hanya bisa menanam kedelai non-GMO, dengan hasil yang rendah dan tingkat minyak yang rendah, lebih cocok untuk dimakan daripada minyak goreng. Ditambah dengan perbedaan efisiensi pertanian dan kebijakan subsidi di kedua negara, kedelai impor dengan harga murah telah mendominasi pasar minyak goreng domestik.

Jika Anda memperhatikan dengan seksama, Anda akan menemukan berbagai jenis minyak kedelai di supermarket, hampir semuanya ditandai dengan kata-kata "pupuk transgenik". Dalam situasi ini, perusahaan minyak goreng timur laut yang memproduksi kedelai domestik sebagai bahan baku utama mengalami kemunduran dan mengalami kerugian total, sementara perusahaan minyak goreng pelabuhan selatan yang memproduksi kedelai impor sebagai bahan baku (terutama dengan investasi asing) berkembang pesat.

Selain itu, untuk melindungi kepentingan petani dan area penanaman, pemerintah mulai menerapkan kebijakan penyimpanan kedelai domestik sejak tahun 2008, sehingga harga kedelai domestik jauh lebih tinggi dari harga kedelai impor ke Port Harcourt.

Konsekuensi dari kebijakan ini adalah, di satu sisi, kedelai impor dengan harga murah benar-benar memonopoli pasar minyak, impor China mencapai sekitar 60 juta ton per tahun, sangat bergantung pada pasokan luar negeri, dan perusahaan minyak nasional sangat terpukul, terutama perusahaan minyak timur laut hampir semuanya bangkrut; di sisi lain, persediaan negara menyimpan sejumlah besar kedelai domestik yang tidak dapat dicerna, harus memberikan subsidi dengan cara memerintahkan pabrik minyak titik untuk diproses, kerugian besar.

Karena kebijakan ini gagal memberikan banyak bantuan bagi petani, luas lahan penanaman kedelai di negara ini terus berkurang, dan akhirnya, kebijakan penyimpanan kedelai berakhir pada tahun 2014 dan digantikan oleh kebijakan subsidi harga sasaran.

Dan yang lebih lucu, sampai saat ini, masih banyak orang di pasar yang menggunakan futures kedelai dalam negeri untuk melakukan arbitrage penekanan. Dalam surat kabar harian, makalah perusahaan berjangka, dan artikel di situs web, skema lelang seperti itu lebih umum. Bahkan di beberapa majalah profesional, artikel yang menggunakan harga futures kedelai dalam negeri untuk melakukan analisis matematika dan kuantitatif terhadap lelang penekanan terus diterbitkan.

Setelah struktur industri minyak dan minyak bumi berubah begitu besar dibandingkan tahun 2008 yang lalu, dan begitu banyak orang yang diam-diam mempelajari rencana lelang seperti itu, dengan tidak bertanggung jawab berkicau dan secara terbuka merekomendasikan kepada investor biasa, saya benar-benar mabuk!

Tentu saja, banyak peneliti dan pedagang yang dekat dengan industri minyak dan minyak mentah telah beralih ke CBOT (Chicago Mercantile Exchange) AS untuk melakukan lelang pada kedelai berjangka dan kedelai berjangka dan kedelai berjangka di dalam negeri. Mereka telah memperbarui rumus untuk menghitung keuntungan dari lelang karena perbedaan harga minyak:

Impor kedelai yang dipencet = harga kedelai × 0,788 + harga minyak kedelai × 0,186- harga kedelai-100 ((biaya pengolahan) ((yaitu 1 ton kedelai yang dipencet menghasilkan 0,788 ton kedelai dan 0,186 ton minyak kedelai)

Arbitrase seperti ini menggunakan kontrak berjangka kedelai CBOT, sesuai dengan kondisi produksi aktual industri minyak dan minyak, dan mungkin saya akan terkesan dengan logika seperti itu jika ditempatkan tiga atau empat tahun yang lalu. Namun, saya tidak lagi tertarik dengan logika seperti itu setelah mengalami luka-luka di berbagai skema arbitrase yang tampaknya sempurna, dan melakukan beberapa tahun dengan uang tunai logam.

Bayangkan, jika Anda melakukan arbitrage dengan rumus yang tampaknya ketat ini, apa saja kejutan yang akan Anda temui dalam beberapa tahun ke depan?

Sebagai perusahaan non-industrial, sulit untuk memprediksi perbedaan harga antara harga riil dan harga riil untuk kedelai, kacang tanah, dan minyak kedelai di AS, dan sama sekali tidak mungkin untuk mendapatkan keuntungan dari perbedaan harga tersebut.

Ketika Anda berpikir bahwa penggilingan kedelai yang diimpor adalah kerugian, Anda harus melakukan penggilingan terbalik untuk mendapatkan keuntungan, dan mungkin setelah dua bulan Anda akan menemukan bahwa pabrik minyak dan minyak mentah telah dipenuhi dengan nilai tukar karena nilai mata uang yang meningkat.

Ketika Anda berpikir bahwa produksi kedelai di Amerika Serikat sangat merugikan, mungkin sudah dua atau tiga bulan, dan kemudian Anda menemukan bahwa pabrik minyak mentah menggunakan kedelai Amerika Selatan dengan harga yang lebih murah, atau pedagang impor yang menjual kedelai di dalam negeri dengan kerugian karena mereka membutuhkan dana dari surat kredit.

Ketika Anda berpikir bahwa banyaknya produksi kedelai di Amerika Selatan akan mengimpornya dengan harga lebih murah, mungkin hanya dua atau tiga bulan yang akan berlalu, dan Anda akan menemukan bahwa kekacauan di Amerika Selatan karena musim hujan yang akan datang, pemogokan pekerja pelabuhan, gejolak politik, dan fluktuasi nilai tukar menyebabkan pengiriman kedelai yang lambat dan tidak dapat dikirim, sehingga pabrik minyak harus membeli kedelai dengan harga tinggi untuk mempertahankan produksi;

Ketika Anda berpikir bahwa harga minyak biji-bijian yang terlalu rendah seharusnya naik kembali, Anda mungkin menemukan bahwa minyak biji-bijian Argentina sedang didumplang di pasar internasional, atau bahwa stok minyak sawit yang melimpah telah menghasilkan alternatif yang kuat untuk minyak biji-bijian.

Jika Anda berada di pasar berjangka untuk waktu yang lama, Anda akan menemukan bahwa Mariana Trench di Samudera Pasifik tidak sebanding dengan lubang-lubang yang ada di pasar berjangka.

Jadi, jika Anda adalah pelanggan perusahaan yang khusus dalam industri minyak, dan Anda menggunakan faktor-faktor seperti fluktuasi nilai tukar, basis inventaris, kondisi logistik, fluktuasi stok di pelabuhan, persaingan untuk produk alternatif, dan sebagainya untuk melakukan arbitrage tekanan, maka OK, saya yakin Anda mampu menang lebih banyak atau kalah lebih sedikit, dan kemenangan akhirnya adalah milik Anda!

Selain squeeze arbitrage di pasar minyak, ada dua strategi arbitrage yang umum: squeeze arbitrage sebagai pengganti minyak dan squeeze arbitrage sebagai pendamping minyak.

-

Arbitrage sebagai pengganti minyak

Di antara berbagai strategi lelang di bidang bahan bakar, lelang pengganti minyak memiliki proporsi terbesar. Karena logika industri yang jelas, aturan selisih harga yang jelas, dan ada verifikasi statistik matematika, maka menarik perhatian besar dari lelang berjangka dan peneliti, dan juga merupakan literatur penelitian dan laporan investasi yang paling kaya.

Minyak kacang, minyak canola, dan minyak sawit adalah jenis minyak utama di Indonesia saat ini. Dari sudut pandang konsumen, ketiga jenis minyak tersebut saling bergantian, dan memiliki hubungan yang sangat erat antara jenis minyak tersebut, dengan harga yang sangat dekat.

Karena dalam beberapa tahun terakhir negara telah melakukan penimbunan minyak sawit, yang mengganggu hubungan harga minyak sawit dengan minyak kacang, minyak sawit, dan volume perdagangan minyak sawit yang relatif rendah, maka di sini hanya menganalisis alternatif antara minyak kacang dan minyak sawit.

Di pasar konsumsi minyak nabati China, minyak kacang dan minyak sawit masing-masing menyumbang 40% dan 20% dari total konsumsi, yang merupakan varietas utama dalam konsumsi minyak nabati domestik. Meskipun mereka memiliki dasar yang berbeda, keduanya memiliki ketergantungan yang kuat, membuat harga keduanya sangat terkait, menurut statistik, harga minyak kacang dan minyak sawit memiliki ketergantungan lebih dari 95%.

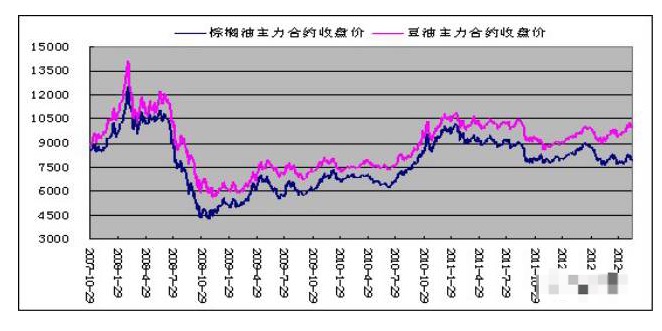

Diagram di bawah ini adalah data historis dari kontrak berjangka utama minyak kelapa sawit dan minyak kelapa sawit antara 29 Oktober 2007 dan 12 September 2012. Dari grafik ini dapat dilihat secara intuitif bahwa keduanya sangat konsisten.

Pada saat yang sama, karena minyak kelapa dan minyak sawit memiliki karakteristik produksi dan konsumsi yang berbeda, perbedaan harga antara keduanya menunjukkan perubahan musiman, sehingga menciptakan peluang untuk melakukan arbitrage antara minyak kelapa dan minyak sawit.

Sumber utama minyak kedelai kami adalah impor langsung dari minyak dan sebagian minyak kedelai impor. Karena persentase minyak kedelai dari kedelai domestik yang dihaluskan berkurang dari tahun ke tahun, maka hubungan jangka panjang minyak kedelai kami dengan CBOT dan harga minyak kedelai semakin tinggi.

Minyak kelapa sawit di Indonesia bergantung pada impor dari luar negeri, terutama dari Malaysia dan Indonesia. Menurut titik pivot, minyak kelapa sawit yang diimpor di negara ini terutama olahan minyak kelapa sawit untuk tidak lebih dari 24 ° C, dan juga mengimpor minyak kelapa sawit, impor ke pelabuhan dalam negeri dan kemudian olahan dijual.

Konsumsi minyak sawit memiliki beberapa musiman, konsumsi musim panas yang lebih besar, alternatif yang tinggi untuk minyak biji-bijian; musim dingin yang lebih kecil, alternatif yang rendah untuk minyak biji-bijian. Konsumsi musiman secara langsung menunjukkan musiman impor, menurut sejarah, impor yang lebih kecil pada bulan Februari, dan impor yang lebih besar pada bulan Juni-9. Konsumsi musiman membuat harga minyak sawit lebih kuat pada bulan 4, 5, dan Juni.

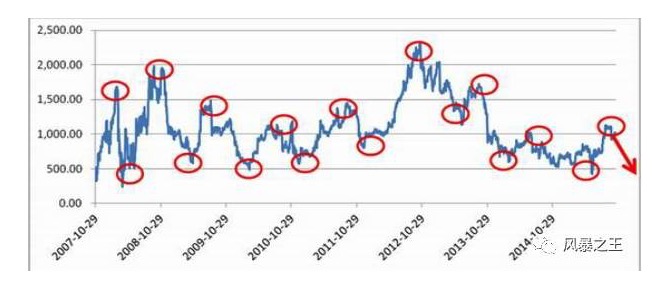

Dengan menggunakan data dari Wind untuk menganalisis selisih harga antara kontrak utama minyak kelapa sawit dan minyak kelapa sawit dari Oktober 2007 hingga akhir 2015, selisih harga terendah dalam sejarah keduanya terjadi pada 8 Maret 2010 sebesar 524, selisih harga tertinggi keduanya terjadi pada 31 Oktober 2012 sebesar 2198, dan selisih harga rata-rata keduanya sebesar 1166, dengan probabilitas 95% bahwa selisih harga beroperasi di dalam kisaran 594-1738 ton.

Dan perbedaan harga ada hukum perubahan musiman tertentu, yaitu dua perbedaan harga tinggi umumnya muncul di tiga kuartal setiap tahun, dengan probabilitas yang lebih besar terjadi pada tanggal 8 dan 9 September; dua perbedaan harga rendah umumnya muncul di satu kuartal, dengan probabilitas yang lebih besar terjadi pada tanggal 2 dan 3 Maret. Pada periode yang sama, minyak kedelai dalam negeri dan minyak sawit di wilayah perbedaan harga yang sama.

Apakah Anda merasa bahwa ini seperti sebuah lemari emas yang menyimpan harta karun? Jika Anda menekan lemari emas dengan cara yang sama seperti yang ditunjukkan di gambar di atas, maka Anda dapat terus menerus dan dengan hati-hati menggunakan pasar berjangka sebagai mesin penarikan emas?

Dan setelah beberapa kali menang dan beberapa kali kalah dengan strategi ini, saya pikir statistik statis ini adalah hasil dari beberapa orang yang menang dan kalah setelah kejadian, dan mereka yang bekerja dengan strategi ini, seringkali terjebak dalam situasi seperti babi sebelum kejadian.

Misalnya, Anda tahu bahwa ada kemungkinan 95% bahwa harga minyak kelapa sawit dan minyak kelapa sawit berada di kisaran 594 dan 1738 dolar AS, tetapi bagaimana Anda memutuskan kapan harus masuk dan kapan harus keluar?

Jika Anda mengambil 1738 sebagai titik masuk, dan melakukan operasi pengembalian selisih harga untuk membeli minyak sawit dan minyak kacang tanah, maka Anda tidak memiliki kesempatan untuk masuk pada tahun 09, 10, 11, 14, dan 15 karena pada tahun-tahun ini selisih harga antara minyak sawit dan minyak sawit mencapai lebih dari 1400 atau bahkan kurang dari 1000 poin; dan pada tahun 08 dan 12 Anda akan melakukan intervensi terlalu awal karena pada dua tahun ini selisih harga mencapai 2000 dan 2200 poin.

Dalam hal ini, kita bisa melihat perbedaan harga minyak kelapa sawit pada akhir tahun 2012 dan melihat situasi ekstrim di mana perbedaan harga minyak kelapa sawit dan minyak biji-bijian kembali menjadi arbitrase.

Pada tahun itu, Badan Pemeriksa Kualitas Nasional mengeluarkan pemberitahuan tentang penegakan lebih lanjut terhadap pengawasan pemeriksaan impor minyak nabati, yang menyatakan bahwa impor minyak nabati yang diuji tidak sesuai dengan standar nasional keamanan pangan China saat ini tidak akan diizinkan.

Karena kualitas minyak biji-bijian dan minyak sawit yang diproduksi di Cina baik, pada dasarnya dapat memenuhi standar keamanan pangan nasional, tetapi harga asam minyak sawit kelas makanan yang diimpor China tidak memenuhi standar nasional, sehingga memiliki dampak yang lebih besar pada impor minyak sawit domestik. Untuk minyak sawit yang tidak memenuhi standar tidak akan lagi dapat diimpor sebagai minyak nabati yang dapat dimakan, tetapi masih dapat diimpor sebagai minyak mentah, setelah impor harus dilakukan pemurnian kedua di pelabuhan pesisir dan kemudian masuk ke pasar, yang akan menyebabkan biaya minyak sawit kelas makanan naik sekitar 150 yuan / ton, dan pembiayaan besar-besaran pembiayaan pembiayaan pedagang impor akan diperpanjang, kesulitan pembiayaan meningkat.

Untuk menghindari pembatasan dari kebijakan ini, sebagian besar perusahaan memperluas impor minyak sawit pada paruh kedua tahun 2012 untuk menyimpan minyak sawit yang dibutuhkan tahun depan, menyebabkan persediaan minyak sawit domestik di pelabuhan dua kali lipat dari periode yang sama. Persediaan besar telah memberikan tekanan besar pada harga minyak sawit domestik, dan juga menyebabkan minyak sawit impor menjadi rugi.

Pada saat yang sama, pasar memperkirakan penurunan produksi kedelai di Amerika Selatan, dan harga minyak kelapa sawit akan terus meningkat, yang menyebabkan perbedaan harga minyak kelapa sawit dan minyak kelapa sawit terus meningkat, dan terus mencatat rekor baru.

Jadi, banyak investor lelang masuk dalam kisaran 1700 dan 2000 poin, berharap selisih harga bisa kembali di bawah 1500. Namun, tidak terduga, impor minyak sawit yang besar, ditambah dengan ekspektasi penurunan bea ekspor di masa depan untuk Malaysia dan Indonesia, minyak sawit terus melemah, minyak biji-bijian 1301 kontrak dengan minyak sawit 1301 kontrak selisih harga terus meningkat, sampai pertengahan Januari mencapai sekitar 2800 rekor tertinggi (gambar di atas adalah selisih harga kontrak utama, 2200 poin, mencerminkan masuknya 1305 kontrak selisih harga). Pada saat itu, pada bulan Januari 2013, tidak perlu dikatakan bahwa lelang sebelum 2000 poin, bahkan jika dalam sejarah lelang tertinggi sekitar 2200 dan 2300, tidak bisa menang.

Jika situasi ekstrem pada tahun 2012 adalah pengecualian, maka perbedaan harga baru-baru ini antara kontrak 1701 untuk minyak kelapa sawit dan 1701 untuk minyak kelapa sawit (gambar di bawah) adalah pengecualian yang ekstrem, dan merupakan pengecualian yang ekstrem bahwa selisih harga memperluas arbitrage.

Dari Agustus hingga November 2016, ketika selisih harga sering terjadi dalam sejarah, kontrak 1701 minyak biji-bijian dan 1701 minyak sawit turun dari sekitar 1.000 hingga sekitar 460. Selama periode ini, banyak orang melakukan arbitrage yang memperluas selisih harga di sekitar 800, 700, 600 (saran investasi seperti itu masih tersedia sekarang), dengan harapan selisih harga naik kembali ke 1.000 atau lebih tinggi.

Setelah semua, menurut analisis industri logis di atas, minyak sawit tidak cocok untuk konsumsi di musim dingin, dan pada periode produksi puncak setiap tahun, harganya harus jauh lebih rendah dari minyak kacang.

Namun kenyataannya adalah, harga minyak sawit di Malaysia telah melonjak dengan cepat, dikarenakan produksi minyak sawit yang diperkirakan akan berkurang dan persediaan dalam negeri yang sangat rendah, sementara harga minyak kedelai yang berada di bawah tekanan persediaan, naik dengan lambat, dan keduanya telah mencapai titik terendah sepanjang sejarah.

Bahkan di musim panas, ketika minyak sawit sedang populer dan banyak digantikan oleh minyak kacang, perbedaan harga antara minyak kacang dan minyak sawit jarang turun di bawah $500!

Setelah melihat perbedaan antara harga minyak kelapa sawit dan minyak biji-bijian pada akhir 2012 dan November 2016, apakah Anda masih yakin bahwa Anda akan memiliki harta karun di masa depan?

-

Arbitrage terkait dengan minyak dan kacang kedelai

Minyak kedelai dan minyak kedelai sebagai produk pencetakan utama pabrik minyak dalam negeri, adalah produk yang dihasilkan bersamaan, kecuali pengaruh minyak kedelai impor, faktor pasokan keduanya pada dasarnya sama.

Pada konsumsi hilir, minyak biji-bijian terutama digunakan untuk minyak makanan, dan kacang kedelai terutama digunakan untuk pengolahan pakan ternak, yang didominasi oleh pakan ternak, keduanya konsistensi di sisi pasokan dan perbedaan di sisi konsumen, menyebabkan pergerakan harga memiliki hubungan jangka panjang.

Secara teoritis, jika harga kacang kedelai naik karena didorong oleh permintaan, itu pasti akan menyebabkan pabrik minyak meningkatkan produksi, dan pada saat yang sama minyak kacang kedelai yang diproduksi dengan rasio tetap mungkin akan menyebabkan kelebihan pasokan pasar minyak, sehingga menekan harga minyak kacang kedelai. Fenomena ini dikenal sebagai penurunan harga kacang kedelai, atau sebaliknya disebut penurunan harga minyak kedelai.

Oleh karena itu, perubahan harga minyak kedelai dan kacang kedelai dalam arah yang lebih besar konvergen, tetapi pada saat yang sama akan muncul kuat atau lemah karena berbagai efek penawaran dan permintaan dasar, hukum ini menjadi dasar dari keberadaan arbitrage antara minyak kedelai.

Namun kenyataannya adalah bahwa dalam sejarah, arbitrage minyak sawit hampir sama dengan arbitrage minyak zaitun.

Untuk meringkas berbagai arbitrase di bidang bahan bakar, saya ingin mengatakan bahwa apakah itu adalah arbitrase tekanan, arbitrase penggantian minyak atau arbitrase konjungsi antara pompa minyak, logikanya didasarkan pada keseimbangan keuntungan pabrik minyak atau harga konsumen yang relatif alternatif, dengan asumsi bahwa produsen (pabrik minyak) atau konsumen memainkan peran utama dalam pergerakan harga produk yang sesuai.

Pada kenyataannya, harga produk seperti kedelai, minyak kedelai, minyak sawit, dan kacang polong, selain dipengaruhi oleh produsen (pabrik minyak) atau konsumen, juga dipengaruhi oleh banyak hal seperti produksi yang diharapkan, tingkat persediaan, transportasi laut, fluktuasi nilai tukar, kebijakan impor dan ekspor, kebijakan biodiesel, pembiayaan pedagang dan dorongan dana pasar berjangka. Di bawah pengaruh kompleks dari banyak faktor, pengaruh produsen (pabrik minyak) atau konsumen sering kali tidak dapat memainkan peran yang lebih besar, apalagi mempengaruhi tren harga.

Dikutip dari Poker Investor

- 1