Strategi Golden Cross dan Death Cross Dua EMA

Ringkasan

Strategi ini adalah strategi perdagangan berdasarkan persilangan emas dan persilangan mati dari indikator EMA ganda. Strategi ini menghitung EMA cepat dan EMA lambat, dan saat EMA cepat melintasi EMA lambat ke atas, posisi beli (long) dibuka; saat EMA cepat melintasi EMA lambat ke bawah, posisi ditutup. Strategi ini sederhana dan mudah diterapkan, cocok untuk perdagangan jangka pendek hingga menengah.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator EMA ganda. Pertama, hitung EMA cepat dan EMA lambat. Periode EMA cepat lebih pendek, sehingga sensitif terhadap perubahan harga; periode EMA lambat lebih panjang, mencerminkan tren jangka panjang. Ketika EMA cepat melintasi EMA lambat dari bawah ke atas, sinyal persilangan emas (golden cross) terjadi, menunjukkan momentum kenaikan harga jangka pendek yang kuat, sehingga dapat membeli posisi long; ketika EMA cepat melintasi EMA lambat dari atas ke bawah, sinyal persilangan mati (death cross) terjadi, menunjukkan momentum penurunan harga jangka pendek yang kuat, sehingga posisi harus ditutup.

Secara spesifik, strategi ini meliputi langkah-langkah berikut:

-

Masukkan parameter EMA cepat dan EMA lambat, termasuk panjang periode SMA, sumber data, dll.

-

Hitung EMA cepat dan EMA lambat.

-

Tentukan momen persilangan emas: EMA cepat melintasi EMA lambat dari bawah ke atas.

-

Tentukan momen persilangan mati: EMA cepat melintasi EMA lambat dari atas ke bawah.

-

Beli (long) saat persilangan emas terjadi.

-

Tutup posisi saat persilangan mati terjadi.

-

Pilih apakah mengizinkan short selling, dan apakah menggunakan strategi stop loss dan take profit.

-

Keluarkan notifikasi pesan beli dan jual.

Dengan strategi persilangan EMA ganda sederhana ini, kita dapat mengikuti tren jangka pendek harga untuk meraih keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Ide strategi sederhana dan jelas, mudah dipahami dan dikuasai.

-

Hanya membutuhkan indikator EMA ganda, mudah diimplementasikan.

-

Dapat mengikuti tren harga jangka pendek untuk meraih keuntungan dari fluktuasi.

-

Periode EMA dapat disesuaikan secara fleksibel sesuai dengan kondisi pasar yang berbeda.

-

Dapat memilih apakah mengizinkan short selling, sehingga risiko strategi dapat dikendalikan secara fleksibel.

-

Dapat memilih apakah menggunakan strategi stop loss dan take profit untuk mengelola risiko perdagangan.

-

Dapat mengeluarkan notifikasi pesan beli/jual untuk memudahkan pemantauan.

-

Strategi mudah dioptimalkan, parameter EMA dapat diatur secara fleksibel untuk mengoptimalkan ruang profit.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Strategi EMA ganda rentan menghasilkan sinyal palsu, yang dapat menyebabkan kerugian yang tidak perlu.

-

Penempatan titik stop loss yang tidak tepat dapat memperbesar kerugian.

-

Frekuensi perdagangan mungkin terlalu tinggi, meningkatkan biaya transaksi dan risiko slippage.

-

Parameter EMA tetap tidak dapat beradaptasi dengan perubahan pasar.

-

Mudah terjebak dalam aksi membeli di puncak dan menjual di dasar, kehilangan penilaian yang tenang.

-

Tidak dapat mengidentifikasi pembalikan tren, sehingga mungkin membuka posisi berlawanan arah.

Tindakan manajemen risiko yang sesuai:

-

Optimalkan parameter EMA untuk mengurangi kemungkinan sinyal palsu.

-

Tetapkan titik stop loss yang wajar untuk mengendalikan kerugian per transaksi.

-

Optimalkan periode EMA untuk mengurangi frekuensi perdagangan.

-

Parameter EMA dapat disesuaikan secara dinamis pada tahap pasar yang berbeda.

-

Tambahkan indikator penentu tren untuk menghindari pembelian di puncak dan penjualan di dasar.

-

Gabungkan dengan indikator penentu tren untuk menentukan arah tren utama.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

-

Optimalkan parameter EMA secara dinamis, gunakan kombinasi periode EMA yang berbeda pada tahap pasar yang berbeda untuk mengoptimalkan efek arbitrase parameter.

-

Tambahkan kondisi penyaringan saham, hanya terapkan strategi pada saham yang memenuhi kondisi tertentu untuk meningkatkan tingkat keberhasilan.

-

Gabungkan dengan indikator volatilitas, kurangi posisi pada fase volatilitas rendah untuk menghindari risiko.

-

Gabungkan dengan indikator volume, hanya menghasilkan sinyal saat volume tinggi mengonfirmasi tren.

-

Tetapkan kondisi harga, misalnya hanya melakukan perdagangan strategi EMA setelah harga menembus moving average 20 hari.

-

Optimalkan strategi stop loss dan tetapkan kondisi take profit untuk mengunci keuntungan.

-

Tambahkan penilaian tren tingkat besar untuk menghindari pembukaan posisi berlawanan arah.

-

Gabungkan dengan algoritma pembelajaran mendalam dan berbagai algoritma pembelajaran mesin untuk terus mengoptimalkan strategi.

Kesimpulan

Secara keseluruhan, strategi persilangan emas dan mati EMA ganda ini memiliki ide yang sederhana dan jelas, mudah dipahami dan diimplementasikan, dapat mengikuti fluktuasi harga untuk meraih keuntungan, namun juga memiliki beberapa risiko keuntungan. Kita dapat mengelola risiko melalui optimasi parameter, stop loss/take profit, penyaringan saham, penilaian tren tingkat besar, dan alat lainnya, untuk mendapatkan pengembalian yang memuaskan secara stabil. Strategi ini dapat terus dioptimalkan dan ditingkatkan, layak untuk diteliti dan dikembangkan lebih lanjut.

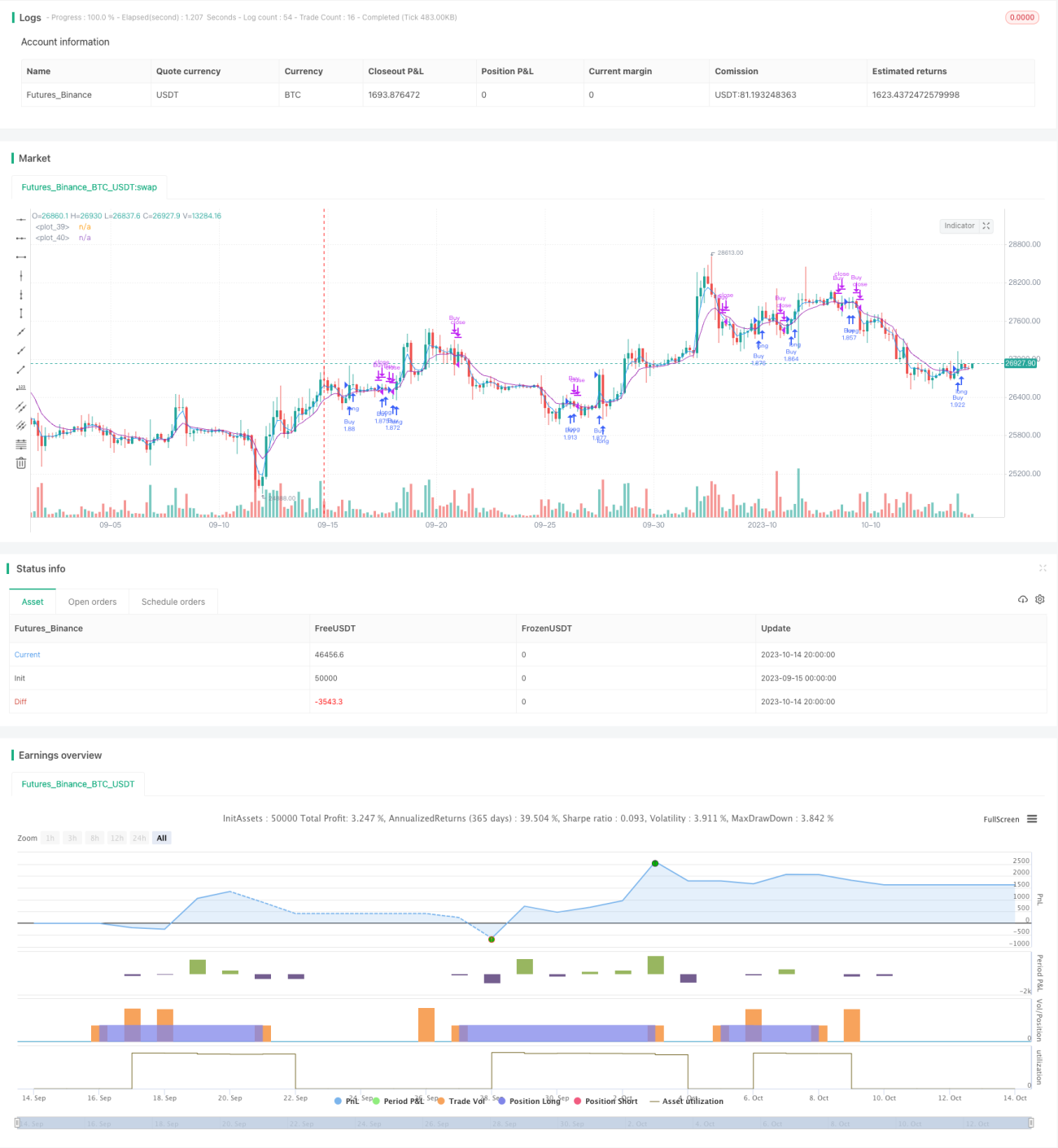

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1