Strategi Stop Loss Adaptif untuk Mengikuti Tren

Ikhtisar

Strategi ini menggunakan metode Wilder volatility trailing stop, menggabungkan indikator ATR dan berbagai jenis moving average, untuk menghasilkan strategi stop-loss yang sangat adaptif dalam mengikuti tren.

Prinsip Strategi

Inti dari strategi ini adalah algoritma Wilder volatility trailing stop. Pertama, indikator ATR dihitung berdasarkan parameter yang dimasukkan, menentukan panjang dan pengali ATR untuk mendapatkan garis stop-loss yang dinamis. Kemudian, dengan menggunakan salah satu opsi dari harga penutupan, tertinggi, atau terendah, titik tinggi dan rendah dari garis stop-loss terus diperbarui. Ketika harga menembus garis stop-loss ini, maka dilakukan pembelian atau penjualan.

Dalam kode, fungsi f_ma digunakan untuk mengimplementasikan berbagai moving average seperti RMA, EMA, SMA, Hull MA, dll. Kemudian ATR dihitung dan dikalikan dengan pengali yang ditetapkan pengguna untuk mendapatkan garis stop-loss berdasarkan volatilitas. Dengan fungsi highest dan lowest, titik tertinggi dan terendah dari garis stop-loss dilacak. Ketika harga menembus garis stop-loss, transaksi dilakukan.

Strategi ini secara fleksibel menggunakan indikator ATR, berbagai jenis moving average, dan pengaturan parameter untuk menciptakan strategi stop-loss yang sangat adaptif dalam mengikuti tren. Strategi ini mampu melacak tren secara efektif dan keluar dari posisi saat terjadi penarikan besar di pasar.

Analisis Keunggulan

- Pertama, strategi ini menggunakan algoritma Wilder Volatility Trailing Stop, yang merupakan metode stop-loss pelacakan tren yang matang dan andal.

- Strategi ini menggunakan indikator ATR untuk menghitung garis stop-loss secara dinamis, sehingga menghindari titik stop-loss yang terlalu kaku. Indikator ATR secara efektif mencerminkan volatilitas pasar dan tingkat risiko.

- Kode ini menyediakan pilihan berbagai moving average seperti RMA, EMA, SMA, Hull MA, yang meningkatkan adaptabilitas strategi.

- Dengan menyesuaikan panjang ATR dan parameter pengali, parameter optimal dapat ditemukan untuk pasar yang berbeda, sehingga mengoptimalkan efektivitas strategi.

- Strategi ini menggunakan pilihan harga yang berbeda (harga tertinggi, terendah, penutupan) untuk menghitung garis stop-loss, sehingga dapat dioptimalkan untuk instrumen yang berbeda.

- Secara keseluruhan, strategi ini adalah strategi stop-loss pelacakan tren yang andal, adaptif, dan mudah dioptimalkan.

Analisis Risiko

- Strategi ini sangat bergantung pada optimasi parameter. Pasar dan instrumen yang berbeda perlu diuji untuk menemukan kombinasi parameter ATR dan pengali yang sesuai; jika tidak, efek stop-loss mungkin tidak optimal.

- Dalam kondisi pasar yang bergejolak (sideways), garis stop-loss ATR dapat sering terpicu. Perlu dioptimalkan dengan indikator penentu tren untuk menghindari kehilangan tren yang bergejolak.

- Garis stop-loss yang terlalu longgar dapat melewatkan peluang stop-loss saat penarikan; sedangkan yang terlalu ketat akan meningkatkan frekuensi perdagangan dan biaya slippage. Perlu diuji secara cermat untuk menemukan titik keseimbangan.

- Pilihan berbagai moving average dapat menyebabkan penyimpangan hasil strategi. Sebaiknya pilih satu moving average utama untuk instrumen tertentu, dan moving average lainnya hanya sebagai referensi tambahan.

- Strategi ini berfokus pada pelacakan tren dan tidak menghasilkan keuntungan secara langsung. Perlu dipertimbangkan untuk digunakan bersama strategi entry/exit lain atau strategi take-profit.

- Dengan parameter yang tidak tepat, strategi dapat mengalami perdagangan yang terlalu sering atau waktu holding posisi yang terlalu lama. Hal ini perlu diatasi melalui optimasi.

Arah Optimasi

- Dapat dipertimbangkan untuk menambahkan indikator tren untuk menentukan apakah tren ada, sehingga menghindari terjebak dalam kondisi pasar yang bergejolak.

- Dapat diuji dengan menambahkan elemen indikator pembalikan, sehingga saat tren bearish dan bullish bergantian, stop-loss dapat dilakukan lebih cepat untuk beralih arah.

- Dapat dicoba menghubungkan parameter panjang ATR dengan karakteristik instrumen yang diperdagangkan; instrumen yang berbeda menggunakan pengaturan panjang ATR yang berbeda.

- Dapat dicoba menambahkan indikator volume perdagangan; saat volume perdagangan menurun secara signifikan, tingkat pengetatan garis stop-loss ditingkatkan.

- Dapat dipertimbangkan untuk memperbesar rasio penarikan untuk stop-loss, tetapi jangan terlalu ketat untuk mencegah stop-loss pada koreksi normal.

- Dapat dikombinasikan dengan indikator lain untuk menentukan kekuatan dan melakukan optimasi parameter; saat kekuatan tidak mencukupi, rentang stop-loss dapat dilonggarkan secukupnya.

Kesimpulan

Strategi ini didasarkan pada konsep Wilder Volatility Trailing Stop, menggunakan indikator ATR untuk merancang strategi stop-loss pelacakan tren yang sangat adaptif. Strategi ini dapat beradaptasi dengan baik pada berbagai instrumen perdagangan melalui optimasi parameter, menjadikannya strategi stop-loss yang andal dan praktis. Namun, kita juga perlu memperhatikan risiko dengan melakukan optimasi lebih lanjut seperti menambahkan penentuan tren dan elemen volume perdagangan agar lebih stabil dan andal. Selain itu, perhatikan penggunaannya bersama strategi lain untuk memaksimalkan manfaat dari strategi stop-loss ini.

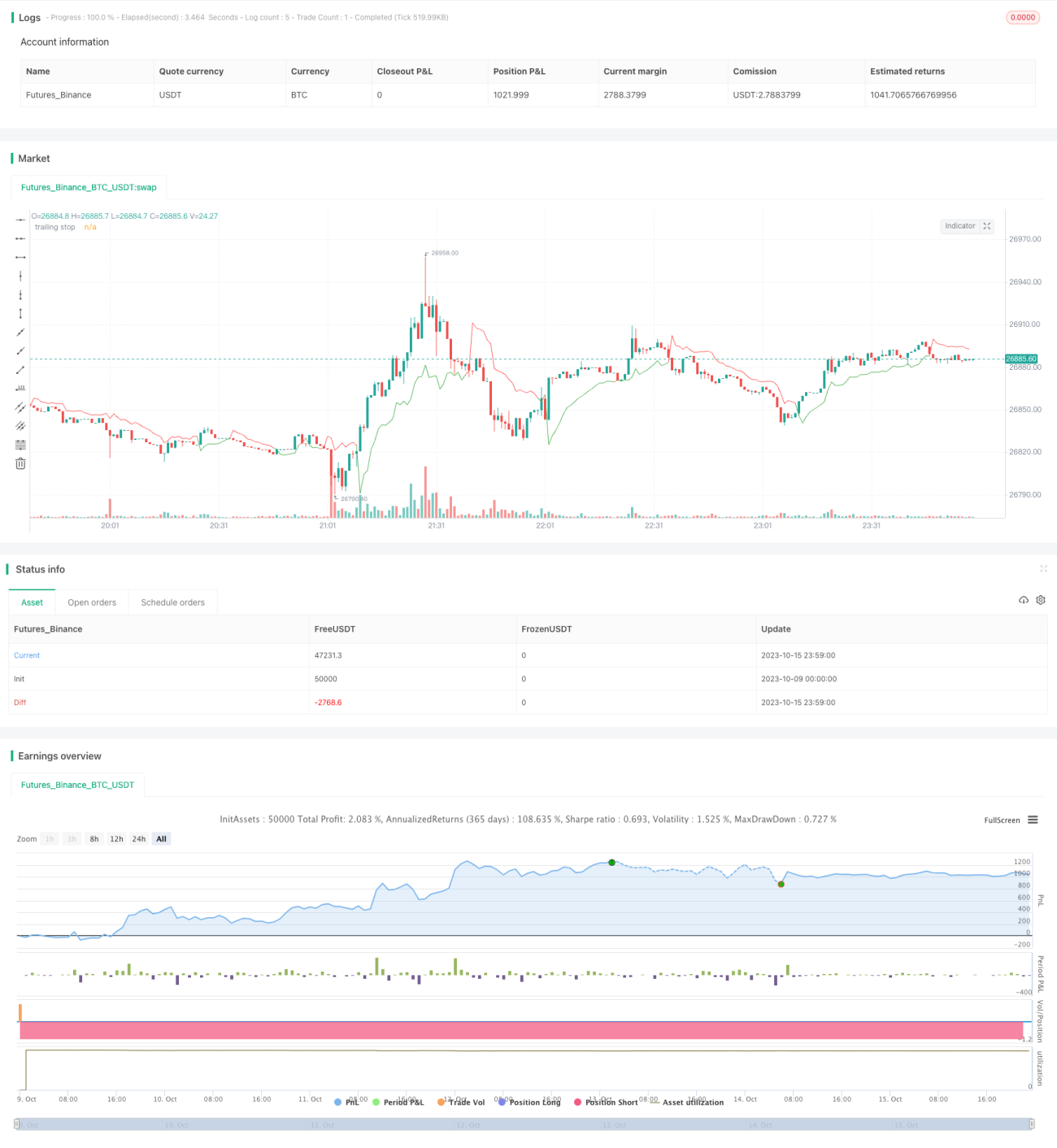

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1