Strategi Pengikut Tren Jangka Pendek-Menengah Berdasarkan Indikator SMA

Gambaran Umum

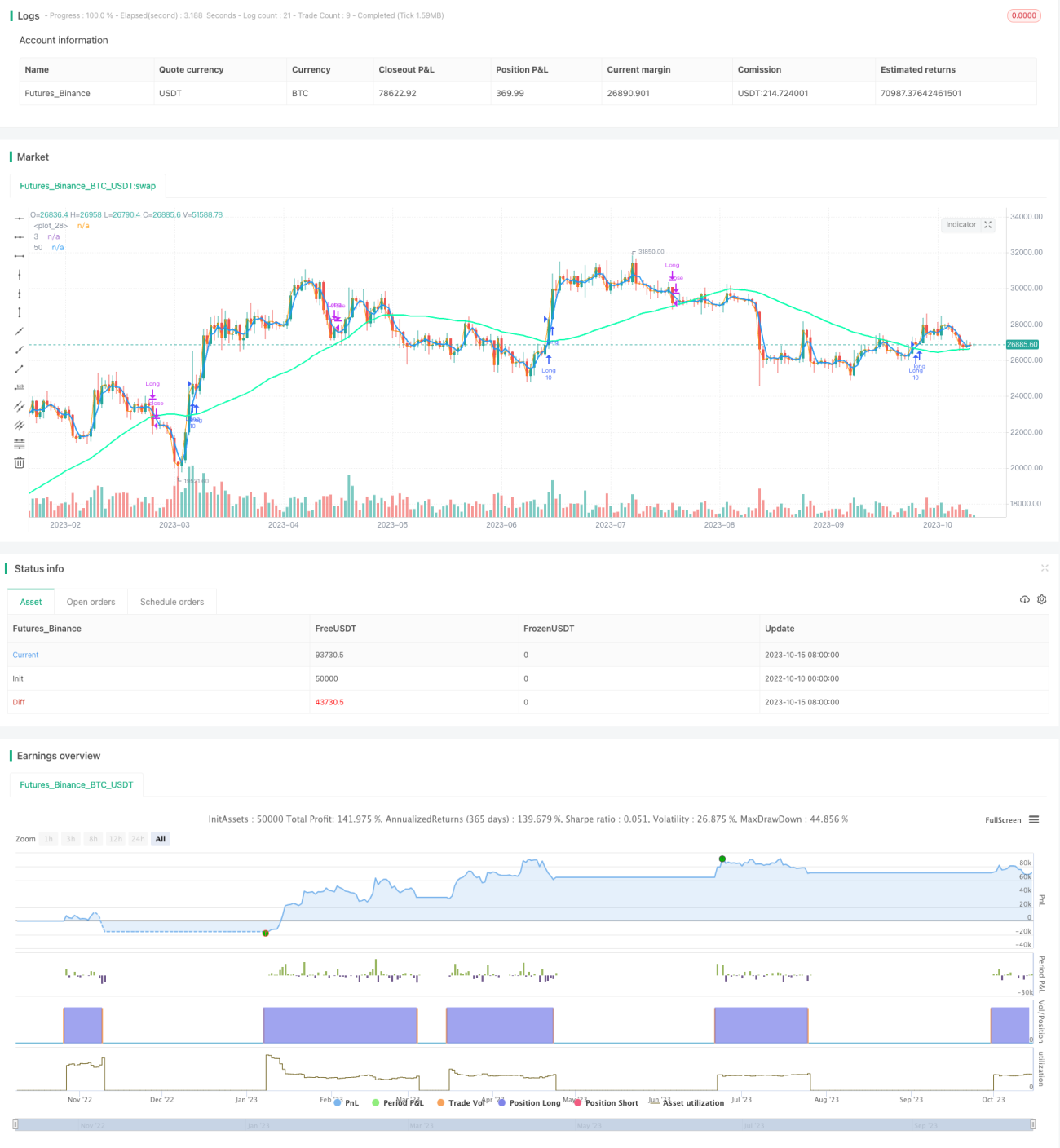

Strategi persilangan rata-rata bergerak adalah strategi yang mengikuti tren, yang menentukan arah tren pasar dengan menghitung rata-rata bergerak dari periode yang berbeda, sehingga menghasilkan sinyal beli dan jual. Strategi ini menggunakan persilangan rata-rata bergerak 3 hari dan 50 hari untuk penilaian. Ketika rata-rata bergerak jangka pendek melintasi di atas rata-rata bergerak jangka panjang, itu dianggap bullish dan menghasilkan sinyal beli; ketika rata-rata bergerak jangka pendek melintasi di bawah rata-rata bergerak jangka panjang, itu dianggap bearish dan menghasilkan sinyal jual.

Prinsip Strategi

Strategi ini menghitung rata-rata bergerak sederhana (SMA) 3 hari dan 50 hari. Ketika SMA 3 hari melintasi di atas SMA 50 hari, itu menunjukkan tren jangka pendek berubah menjadi bullish, menghasilkan sinyal beli. Ketika SMA 3 hari melintasi di bawah SMA 50 hari, itu menunjukkan tren jangka pendek berubah menjadi bearish, menghasilkan sinyal jual. Untuk mengurangi perdagangan yang tidak perlu, strategi ini juga menambahkan SMA jangka menengah 40 hari. Jika SMA 3 hari melintasi di bawah SMA 40 hari, itu juga akan menghasilkan sinyal jual untuk menghentikan kerugian dengan cepat.

Kunci dari strategi ini adalah menggunakan rata-rata bergerak dari berbagai periode untuk membagi fase fluktuasi pasar yang berbeda. SMA 3 hari mewakili tren jangka pendek, SMA 50 hari mewakili tren jangka menengah, dan persilangan keduanya mewakili perubahan tren jangka pendek dan menengah, sehingga dapat menangkap perubahan harga pada skala waktu yang berbeda. Melalui analisis kombinasi multi-kerangka waktu ini, titik balik pasar dapat dinilai dengan relatif akurat.

Analisis Keunggulan

-

Persilangan momentum jelas, sinyal cukup pasti. Persilangan SMA dengan periode berbeda dapat secara efektif menilai perubahan tren jangka pendek dan menengah, menghindari gangguan dari fluktuasi kecil pasar.

-

Dengan cepat menghentikan kerugian ketika SMA3 melintasi di bawah SMA40, kerugian dapat dikurangi dan risiko dapat dikendalikan.

-

Ide strategi sederhana dan jelas, mudah diimplementasikan. Aturan indikator dan sinyal dapat langsung dioperasikan.

-

Parameter SMA dapat disesuaikan secara fleksibel untuk beradaptasi dengan berbagai kondisi pasar dan instrumen perdagangan.

Analisis Risiko

-

Di pasar yang sideway dan tanpa tren yang jelas, sinyal persilangan SMA sering muncul, yang dapat menyebabkan perdagangan terlalu sering sehingga meningkatkan biaya transaksi dan kerugian slippage.

-

SMA memiliki sifat lagging; ketika sinyal persilangan muncul, harga sudah berubah, sehingga strategi rentan melewatkan titik beli dan jual yang optimal.

-

Parameter SMA yang tetap tidak cocok untuk semua kondisi pasar; perlu dioptimalkan bersama dengan parameter.

-

Indikator tunggal rentan terhadap kegagalan; pertimbangkan untuk menambahkan indikator teknis lain atau indikator fundamental untuk verifikasi kombinasi.

Arah Optimasi

-

Optimalkan parameter periode SMA untuk menemukan kombinasi parameter terbaik.

-

Tambahkan indikator seperti stochastic, MACD untuk memverifikasi sinyal dan menghindari sinyal palsu.

-

Sesuaikan ukuran lot dan tingkat stop loss berdasarkan perubahan pasar.

-

Pertimbangkan untuk menambahkan indikator fundamental seperti laporan keuangan, berita untuk kombinasi.

-

Gabungkan indikator volume, buka posisi saat volume breakout tinggi.

Kesimpulan

Strategi persilangan rata-rata bergerak menilai perubahan tren jangka pendek dan menengah melalui persilangan SMA dengan periode berbeda, mengikuti tren, dan termasuk strategi tren yang relatif sederhana dan langsung. Keunggulan strategi ini adalah ide yang jelas, mudah dioperasikan, dan efeknya dapat ditingkatkan melalui optimasi parameter dan verifikasi kombinasi indikator. Namun, SMA sendiri memiliki sifat lagging dan tidak dapat secara akurat menangkap titik balik. Disarankan untuk digunakan bersama dengan indikator pendahulu lainnya, dan melakukan perdagangan mengikuti tren dalam tren besar untuk mendapatkan keuntungan.

- 1