Strategi Trading Tren Komprehensif STC MA ATR

Ringkasan

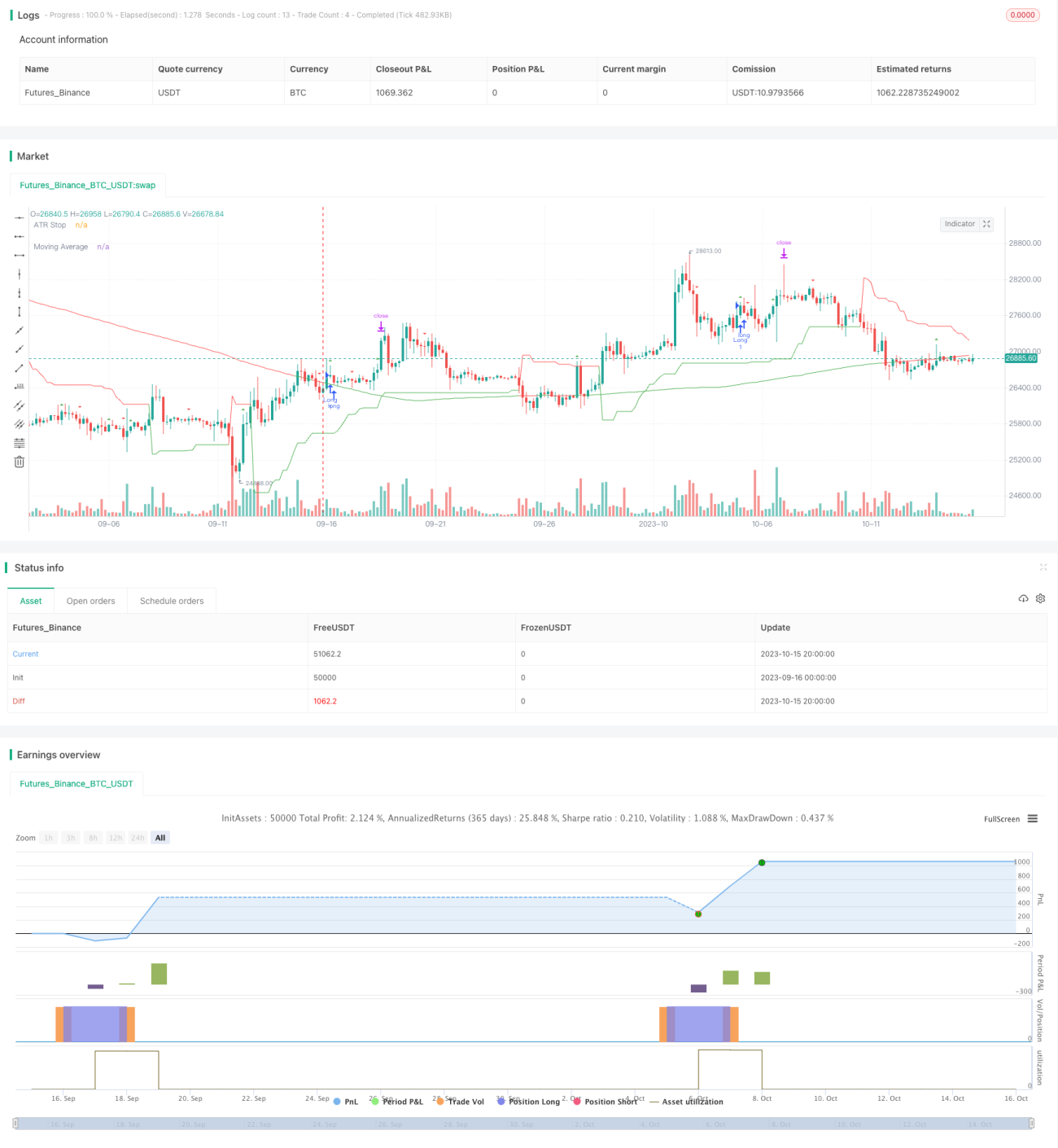

Strategi ini mengintegrasikan indikator teknikal saham STC, Moving Average (MA), dan Average True Range (ATR), dengan menggabungkan berbagai indikator teknikal untuk menentukan arah tren, sehingga menghasilkan perdagangan pengikut tren yang relatif stabil.

Prinsip Strategi

-

Indikator STC digunakan untuk menentukan pembalikan tren. Indikator ini menggunakan garis cepat dan garis lambat, yang kemudian dihaluskan dua kali untuk membentuk sinyal tren yang konsisten. Ketika indikator menembus ke atas garis nol, itu adalah sinyal beli; ketika menembus ke bawah garis nol, itu adalah sinyal jual.

-

Moving Average (MA) digunakan untuk menentukan arah tren. Ketika harga saham menembus ke atas MA, dianggap masih dalam tren naik, merupakan sinyal untuk mempertahankan posisi long. Ketika harga menembus ke bawah MA, dianggap sedang dalam tren turun, merupakan sinyal untuk mempertahankan posisi short.

-

ATR digunakan untuk menetapkan level stop loss dan take profit. ATR dapat menyesuaikan level stop loss dan take profit secara dinamis berdasarkan volatilitas pasar. Selain itu, ATR juga digunakan sebagai sinyal arah perdagangan: pada fase bullish, ATR naik; pada fase bearish, ATR turun.

-

Strategi ini menggunakan sinyal pembalikan dari STC sebagai momen utama untuk membuka posisi, MA sebagai bantuan untuk menentukan tren, dan ATR untuk stop loss dan take profit. Ketika STC memberikan sinyal beli, dan MA juga menunjukkan tren naik serta ATR naik, maka buka posisi long. Jika STC memberikan sinyal jual, MA menunjukkan tren turun dan ATR turun, maka buka posisi short.

Analisis Keunggulan

-

Strategi ini menggabungkan berbagai indikator untuk menentukan tren dan titik pembalikan, sehingga meningkatkan akurasi sinyal perdagangan.

-

Indikator STC dapat menangkap sinyal pembalikan, menghindari kerugian akibat terperangkap. Indikator MA menyaring sinyal pembalikan yang tidak stabil, memastikan perdagangan mengikuti tren utama.

-

Indikator ATR dapat menetapkan level stop loss dan take profit berdasarkan volatilitas pasar, menghindari kerugian besar. Selain itu, ATR digunakan sebagai bantuan untuk menentukan sinyal tren.

-

Kombinasi beberapa indikator menghasilkan kemampuan yang kuat dalam mengikuti tren, dan hasil backtest historis menunjukkan profitabilitas yang stabil.

Analisis Risiko

-

Indikator STC memiliki keterlambatan waktu, sehingga mungkin melewatkan momen terbaik pembalikan harga.

-

Indikator MA cenderung tertinggal saat terjadi perubahan harga yang drastis, sehingga dapat menghasilkan sinyal yang salah.

-

Stop loss berdasarkan ATR dapat tersentuh dengan cepat; sebaiknya memperlebar kelipatan ATR atau menonaktifkannya sementara dalam tren besar.

-

Meskipun kombinasi beberapa indikator meningkatkan rasio kemenangan, hal ini juga meningkatkan peluang terkena stop loss. Oleh karena itu, perlu menyesuaikan parameter dengan tepat untuk mengurangi stop loss yang tidak perlu.

Arah Optimasi

-

Menyesuaikan parameter STC untuk menemukan kombinasi yang merespons pembalikan lebih cepat.

-

Mengoptimalkan periode MA agar lebih baik dalam mengikuti tren.

-

Menguji pengaruh berbagai kelipatan ATR terhadap strategi.

-

Mencoba mengganti STC dengan indikator lain untuk mencari kombinasi yang lebih cocok.

-

Menambahkan algoritma machine learning untuk mengoptimalkan banyak parameter secara otomatis.

-

Menambahkan penilaian tren jangka panjang untuk membedakan berbagai fase siklus besar.

Kesimpulan

Strategi STC MA ATR menggabungkan tiga indikator untuk menangkap titik pembalikan tren, sehingga mencapai perdagangan pengikut tren yang stabil. Kombinasi indikator menyaring sinyal palsu, stop loss dan take profit mengendalikan risiko, serta memiliki kemampuan fitting dan stabilitas yang kuat. Melalui optimasi parameter dan pengenalan algoritma, kinerja strategi dapat ditingkatkan lebih lanjut. Secara keseluruhan, strategi ini merupakan pilihan yang andal dan moderat.

- 1