Strategi Mean Reversal Dua Moving Average

Strategi Pembalikan Rata-Rata Dua Moving Average

Strategi Pembalikan Rata-Rata Dua Moving Average adalah strategi pengikut tren. Strategi ini menentukan apakah pergerakan harga telah berbalik dengan menghitung moving average dari periode yang berbeda, untuk menangkap titik pembalikan tren, sehingga mencapai beli rendah jual tinggi.

Strategi ini pertama-tama menghitung dua set moving average dengan periode yang berbeda. Satu set adalah moving average dengan periode yang lebih panjang, digunakan untuk menentukan tren keseluruhan; set lainnya adalah moving average dengan periode yang lebih pendek, digunakan untuk menentukan tren lokal. Strategi menentukan apakah tren keseluruhan telah berbalik dengan membandingkan hubungan antara kedua set moving average.

Secara khusus, strategi ini menghitung dua moving average dari satu set periode yang lebih panjang (misalnya garis 60 hari), yaitu simple moving average 60 hari dan weighted moving average 60 hari. Set moving average ini digunakan untuk menentukan tren keseluruhan. Selain itu, strategi ini menghitung dua moving average dari satu set periode yang lebih pendek (misalnya garis 5 hari), yaitu simple moving average 5 hari dan weighted moving average 5 hari. Set moving average ini digunakan untuk menentukan tren lokal.

Ketika moving average jangka pendek melintasi di atas moving average jangka panjang, itu menunjukkan harga telah berbalik, dari turun menjadi naik, strategi ini akan membuka posisi beli (long). Ketika moving average jangka pendek melintasi di bawah moving average jangka panjang, itu menunjukkan harga telah berbalik, dari naik menjadi turun, strategi ini akan membuka posisi jual (short).

Operasi spesifiknya adalah sebagai berikut:

- Hitung simple moving average 60 hari

nmadan weighted moving average 60 harin2ma. - Hitung simple moving average 5 hari

nma1dan weighted moving average 5 harin2ma1. - Bandingkan

n2ma1dannma1: Jikan2ma1melintasi di atasnma1, buka posisi beli; jikan2ma1melintasi di bawahnma1, buka posisi jual. - Bandingkan

n2madannma: Jikan2mamelintasi di atasnma, dan posisi beli sudah terbuka, terus pegang posisi beli; jikan2mamelintasi di bawahnma, dan posisi jual sudah terbuka, terus pegang posisi jual. - Ketika harga melebihi titik stop loss atau mencapai titik take profit, tutup posisi.

- Ulangi proses di atas untuk menangkap pembalikan tren, sehingga mencapai beli rendah jual tinggi.

Keunggulan strategi ini terletak pada kombinasi dua moving average yang dapat secara sensitif menangkap pembalikan tren harga, di mana sinyal pembalikan dua moving average adalah indikator teknis klasik. Pada saat yang sama, kombinasi moving average dari periode yang berbeda dapat menilai tren keseluruhan dan tren lokal, sehingga mewujudkan pengikut tren.

Risiko dari strategi ini adalah sinyal pembalikan dua moving average dapat menghasilkan sinyal palsu, yang menyebabkan masuk pasar secara sembarangan atau keluar pada waktu yang salah, meningkatkan risiko perdagangan. Selain itu, sistem moving average rentan menghasilkan sinyal yang salah di pasar dengan rentang konsolidasi yang besar. Terakhir, sistem dua moving average memerlukan periode backtest yang lebih lama untuk memverifikasi stabilitas pengaturan parameter.

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimalkan parameter periode moving average untuk menemukan kombinasi parameter terbaik.

- Tambahkan filter indikator teknis lainnya untuk menghindari breakout palsu.

- Sertakan strategi stop loss dan take profit untuk mengontrol kerugian/keuntungan per perdagangan.

- Gabungkan dengan waktu perdagangan tren untuk menghindari perdagangan yang salah di pasar yang bergejolak (sideways).

- Sesuaikan ukuran posisi secara dinamis untuk beradaptasi dengan perubahan volatilitas pasar.

Kesimpulannya, Strategi Pembalikan Rata-Rata Dua Moving Average menangkap titik pembalikan tren harga dengan membandingkan hubungan antara moving average dari periode yang berbeda, untuk mencapai tujuan beli rendah jual tinggi. Mengoptimalkan pengaturan parameter, menambahkan kondisi filter, dan mengontrol risiko adalah arah peningkatan untuk strategi ini. Jika digunakan dengan tepat, strategi ini dapat menjadi alat yang efektif untuk secara kuantitatif menangkap titik balik tren.

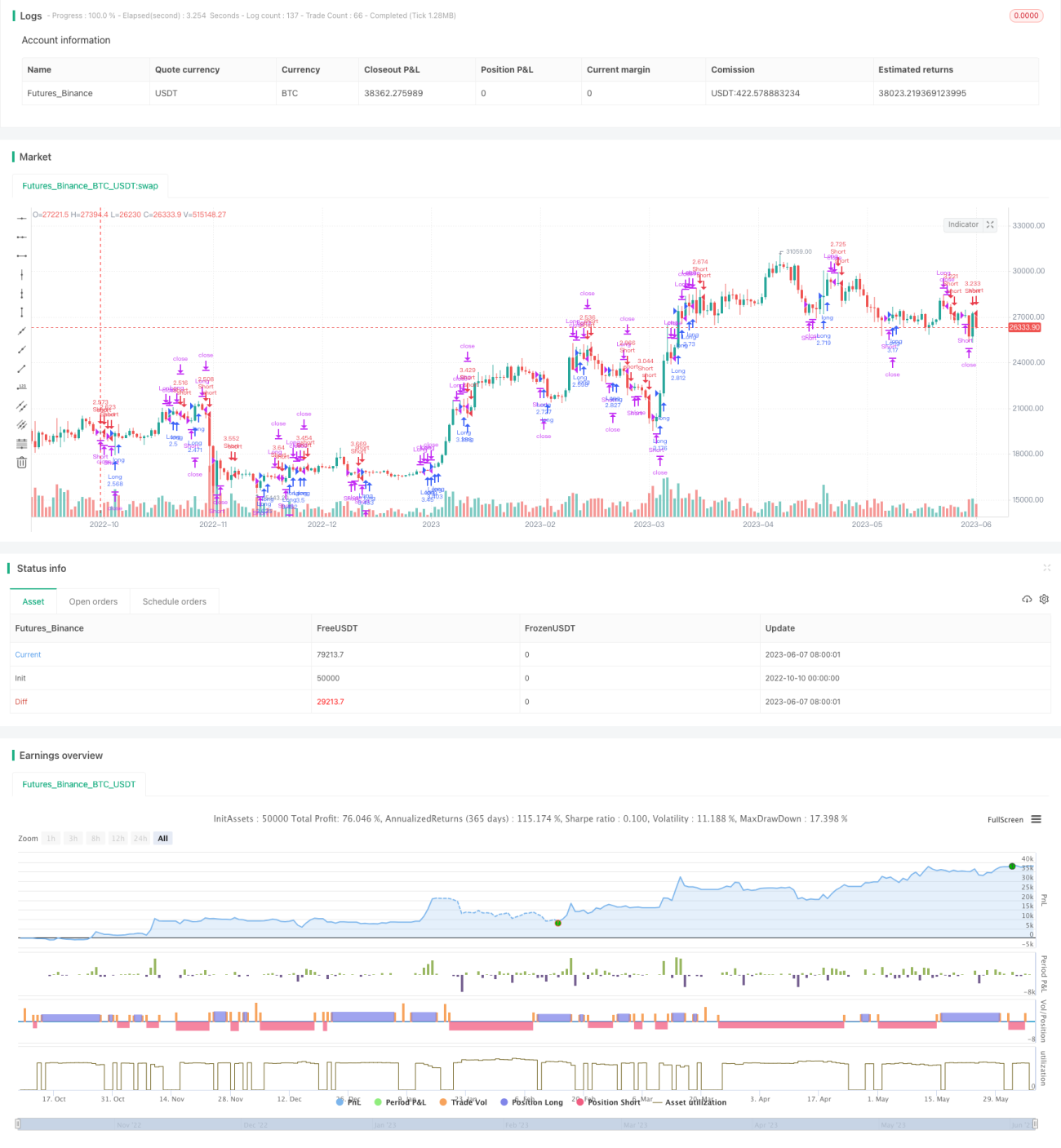

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1