Strategi Empat Elemen Trend Following

Ikhtisar

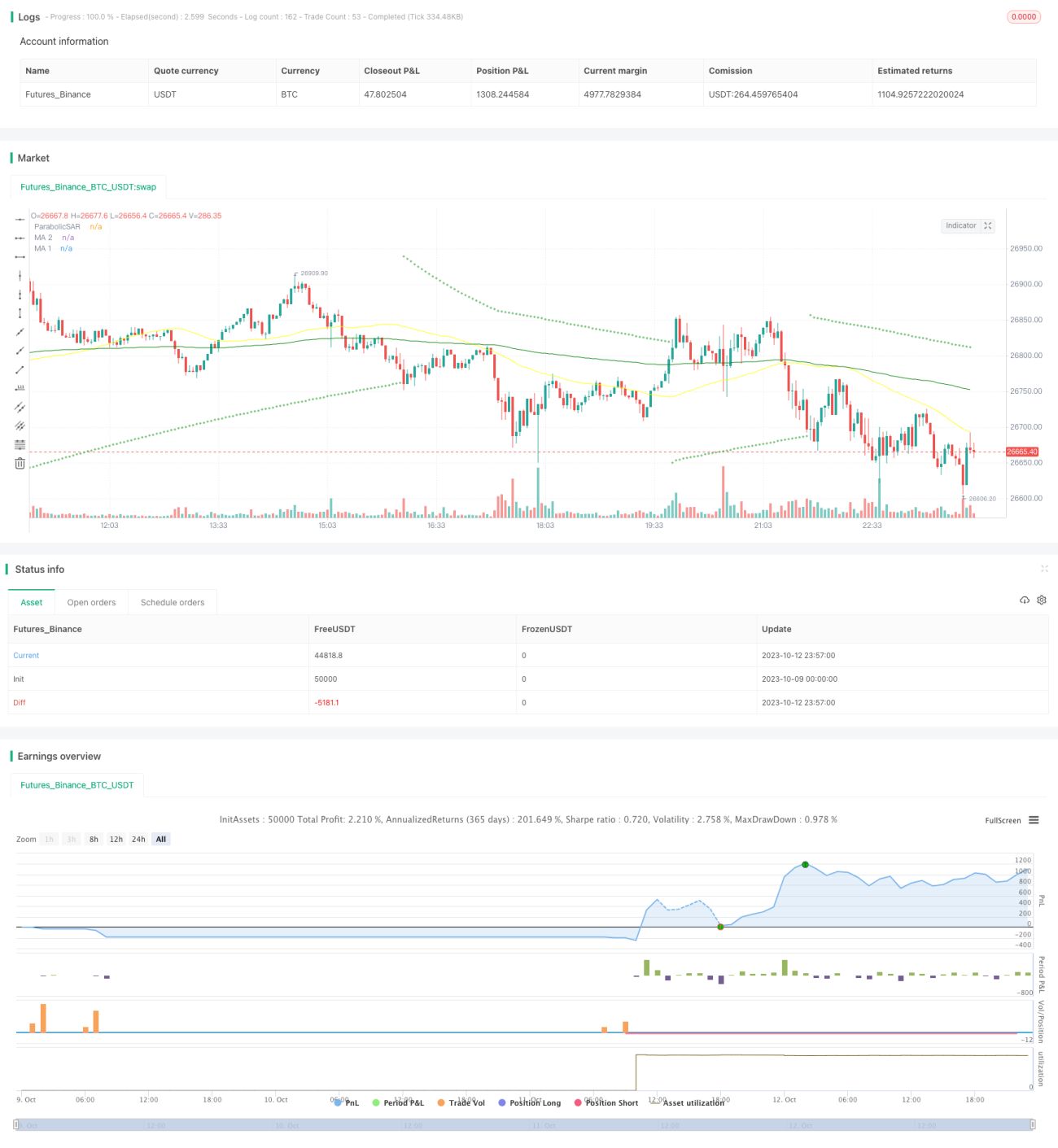

Strategi ini secara komprehensif menggunakan empat elemen yaitu indikator SAR, RSI, VOL, dan MA untuk mengidentifikasi tren, serta menggunakan langkah-langkah manajemen risiko yang kokoh untuk mengikuti tren dan meraih keuntungan. Strategi ini mengambil indikator SAR sebagai jalur utama, dilengkapi dengan batas overbought/oversold RSI untuk mengidentifikasi sinyal pembalikan, indikator VOL untuk menentukan karakteristik volume, dan MA untuk menilai arah tren utama dan sekunder. Dengan kombinasi berbagai indikator, strategi ini mampu menyaring sinyal palsu dan mengidentifikasi arah tren yang sebenarnya. Manajemen risiko menetapkan stop loss dan take profit, secara efektif mengendalikan kerugian per transaksi dan akumulasi keuntungan. Strategi ini cocok untuk investor jangka menengah dan panjang yang memegang koin, mampu mengikuti tren utama untuk memperoleh keuntungan yang stabil.

Prinsip Strategi

Strategi ini menggunakan 4 indikator teknis utama:

-

Parabolic SAR: Indikator ini menggunakan hubungan antara titik dan tren untuk menentukan arah tren dan titik pembalikan. Ketika titik berada di atas harga, itu bullish; ketika titik berada di bawah harga, itu bearish. Ketika titik menembus harga, itu menandakan pembalikan tren. Strategi ini menggunakan SAR sebagai indikator utama untuk menentukan arah tren.

-

RSI: Indikator kekuatan relatif. Indikator ini berosilasi antara 0-100 untuk menentukan kondisi overbought dan oversold pasar. RSI di atas 70 adalah zona overbought, di bawah 30 adalah zona oversold, dan kembali ke sekitar 50 adalah zona tengah. Strategi ini menggunakan RSI untuk mengidentifikasi sinyal pembalikan overbought dan oversold.

-

VOL: Indikator volume. Strategi ini menggunakan VOL untuk menentukan karakteristik volume yang membesar guna mengonfirmasi tren dan menilai kualitas sinyal pembalikan.

-

MA: Rata-rata bergerak. Strategi ini menggunakan rata-rata bergerak jangka pendek dan panjang untuk menilai arah tren utama dan sekunder. Ketika rata-rata bergerak jangka pendek naik melewati rata-rata bergerak jangka panjang, itu adalah sinyal bullish; ketika rata-rata bergerak jangka pendek turun melewati rata-rata bergerak jangka panjang, itu adalah sinyal bearish.

Aturan pembuatan sinyal perdagangan:

Kondisi Bullish: Titik SAR berpindah ke bawah lilin (kandil) dan RSI naik dari bawah ke zona tengah, karakteristik volume yang membesar jelas, MA jangka pendek naik melewati MA jangka panjang dari bawah.

Kondisi Bearish: Titik SAR berpindah ke atas lilin (kandil) dan RSI turun dari atas ke zona tengah, karakteristik volume yang membesar jelas, MA jangka pendek turun melewati MA jangka panjang dari atas.

Strategi ini juga menetapkan aturan manajemen risiko take profit dan stop loss. Target take profit adalah 2 kali harga masuk, harga stop loss adalah 0,8 kali harga masuk, secara efektif mengunci keuntungan dan mengendalikan risiko.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Desain kombinasi multi-indikator menghindari sinyal palsu, benar-benar menangkap pembalikan tren.

- Manajemen risiko menetapkan stop loss dan take profit, mengendalikan risiko secara efektif.

- Manajemen posisi dengan masuk dan take profit secara bertahap memaksimalkan keuntungan.

- Parameter telah diuji dan dioptimalkan berulang kali, memastikan stabilitas parameter.

- Data backtest yang memadai, mensimulasikan lingkungan perdagangan nyata.

- Logika operasi jelas dan sederhana, mudah dipahami dan diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Volatilitas pasar abnormal menyebabkan stop loss tertembus. Disarankan untuk sedikit melonggarkan jarak stop loss.

- Likuiditas instrumen perdagangan yang tidak mencukupi menyebabkan ketidakmampuan untuk melakukan stop loss. Harus memilih instrumen perdagangan dengan likuiditas yang baik.

- Risiko sistemik menyebabkan gap abnormal. Leverage harus dikurangi dan aset dengan fundamental nilai yang baik harus dipegang.

- Overfitting parameter menyebabkan kurva yang terlalu mulus. Parameter harus sedikit diperlemah untuk meningkatkan stabilitas.

- Frekuensi perdagangan yang terlalu tinggi menyebabkan biaya slippage. Interval pembuatan sinyal perdagangan dapat sedikit dilonggarkan.

- Efek sinyal melemah dan perlu diperbarui tepat waktu. Backtest harus dilakukan secara berkala dan pengaturan parameter harus dioptimalkan.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari aspek berikut:

- Menguji lebih banyak kombinasi indikator, seperti MACD, KD, dll., untuk menemukan kecocokan yang lebih baik.

- Mengoptimalkan pengaturan parameter periode MA untuk mengidentifikasi tren utama dan sekunder yang lebih jelas.

- Mengoptimalkan koefisien take profit dan stop loss untuk mendapatkan rasio risiko-imbal hasil terbaik.

- Menguji ketahanan parameter pada instrumen yang berbeda dan menemukan kombinasi parameter terbaik.

- Menambahkan model pembelajaran mesin untuk membantu menilai sinyal perdagangan.

- Menambahkan algoritma stop loss adaptif agar stop loss lebih sesuai dengan volatilitas nyata.

- Menguji pengaturan parameter periode yang lebih panjang, memperluas rentang take profit.

Kesimpulan

Strategi ini secara komprehensif menggunakan berbagai indikator untuk menyaring sinyal palsu dan menentukan arah tren, menetapkan langkah-langkah stop loss dan take profit untuk mengendalikan risiko, serta terus meningkatkan efektivitas strategi melalui optimasi parameter dan penyesuaian kombinasi. Meskipun tidak ada strategi yang dapat memprediksi masa depan dengan sempurna, rencana perdagangan yang sistematis dipadukan dengan manajemen risiko yang baik akan sangat meningkatkan probabilitas keuntungan. Strategi ini menyediakan solusi pengikut tren yang relatif stabil, cocok bagi investor rasional yang mengincar keuntungan jangka panjang yang stabil.

- 1