Strategi Elemen Volume Terbatas Berbasis Volatilitas Adaptif

Ikhtisar

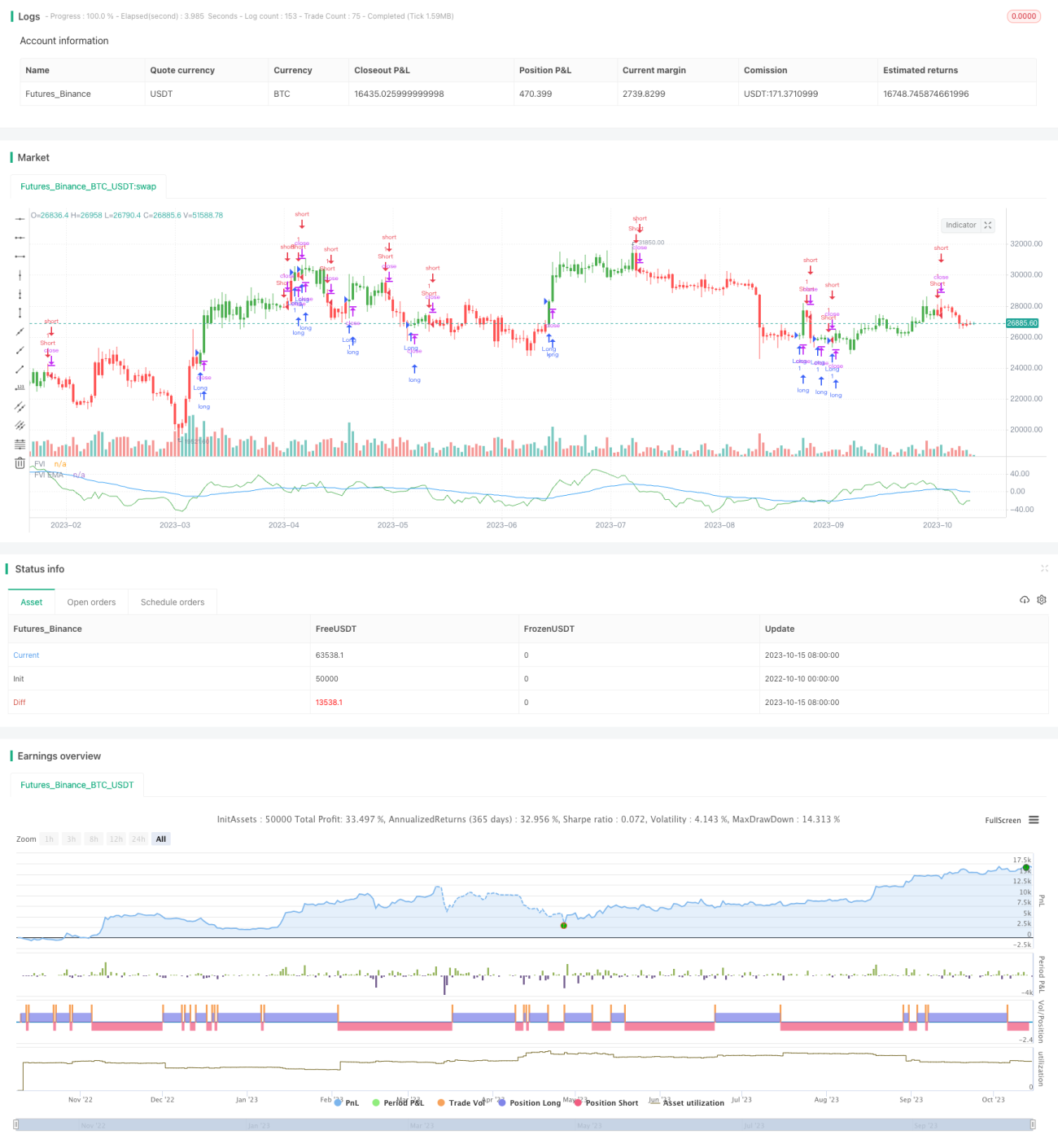

Strategi ini menggunakan metode elemen volume terbatas (finite volume element) yang dipadukan dengan pengukuran volatilitas adaptif untuk menentukan sinyal long/short berdasarkan perubahan harga. Strategi ini termasuk dalam kategori strategi trend following. Strategi ini dapat diterapkan pada berbagai kerangka waktu dan secara otomatis menyesuaikan parameter agar sesuai dengan tingkat volatilitas yang berbeda.

Prinsip

Strategi pertama-tama menghitung harga rata-rata high-low dan harga rata-rata penutupan dari N candle terakhir, serta harga rata-rata high-low-penutupan dari candle sebelumnya. Kemudian menghitung pengembalian logaritmik (log return) Intra dan Inter dari candle saat ini dan candle sebelumnya. Secara bersamaan, volatilitas Vintra dan Vinter dari Intra dan Inter dihitung.

Berdasarkan tingkat volatilitas dan parameter yang dapat disesuaikan, koefisien pemotongan adaptif CutOff dihitung. Ketika perubahan harga melebihi CutOff, sinyal long/short diberikan. Secara spesifik, selisih MF antara harga penutupan candle saat ini dengan harga rata-rata high-low dihitung. Jika MF lebih besar dari CutOff, itu adalah sinyal long; jika MF lebih kecil dari negatif CutOff, itu adalah sinyal short.

Terakhir, berdasarkan sinyal, aliran dana dihitung, output sinyal pos, dan kurva elemen volume terbatas FVE digambar.

Kelebihan

- Parameter adaptif, cocok untuk berbagai siklus dan tingkat volatilitas, tanpa perlu penyesuaian manual.

- Menangkap perubahan tren harga secara akurat.

- Kurva elemen volume terbatas dengan jelas mencerminkan perbandingan kekuatan long dan short.

- Landasan teori aliran dana yang kuat, sinyal cukup andal.

Risiko

- Ketika pasar berfluktuasi tajam, mungkin muncul banyak sinyal palsu. Parameter N dapat disesuaikan secukupnya.

- Tidak dapat menangani gap harga. Dapat mempertimbangkan untuk menambahkan indikator lain sebagai kombinasi.

- Teori aliran dana dan sinyal analisis teknis mungkin mengalami divergensi. Dapat mempertimbangkan penilaian komprehensif dari berbagai sinyal.

Arah Optimasi

- Dapat menguji pengaruh parameter N yang berbeda terhadap hasil. Umumnya N diambil nilai yang lebih besar untuk menyaring terlalu banyak noise.

- Dapat menguji nilai yang berbeda dari Cintra dan Cinter untuk menemukan kombinasi parameter terbaik. Juga dapat mempertimbangkan untuk menyesuaikan kedua parameter ini secara dinamis.

- Dapat mempertimbangkan untuk menggabungkan dengan indikator lain seperti MACD untuk meningkatkan stabilitas strategi.

- Dapat menetapkan mekanisme stop loss untuk mengontrol kerugian per transaksi.

Kesimpulan

Strategi ini secara keseluruhan cukup andal, dengan prinsip yang baik, dan dapat digunakan sebagai komponen dari strategi trend following. Jika dikombinasikan dengan strategi lain secara tepat, hasilnya akan lebih baik. Kuncinya adalah menemukan parameter optimal dan membangun langkah-langkah manajemen risiko yang baik. Jika terus dioptimalkan di masa depan, strategi ini akan menjadi strategi trend following yang sangat kuat.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1